Estrategia de entrada larga de KDJ Golden Cross

El autor:¿ Qué pasa?, Fecha: 2024-02-01 10:28:12Las etiquetas:

Resumen general

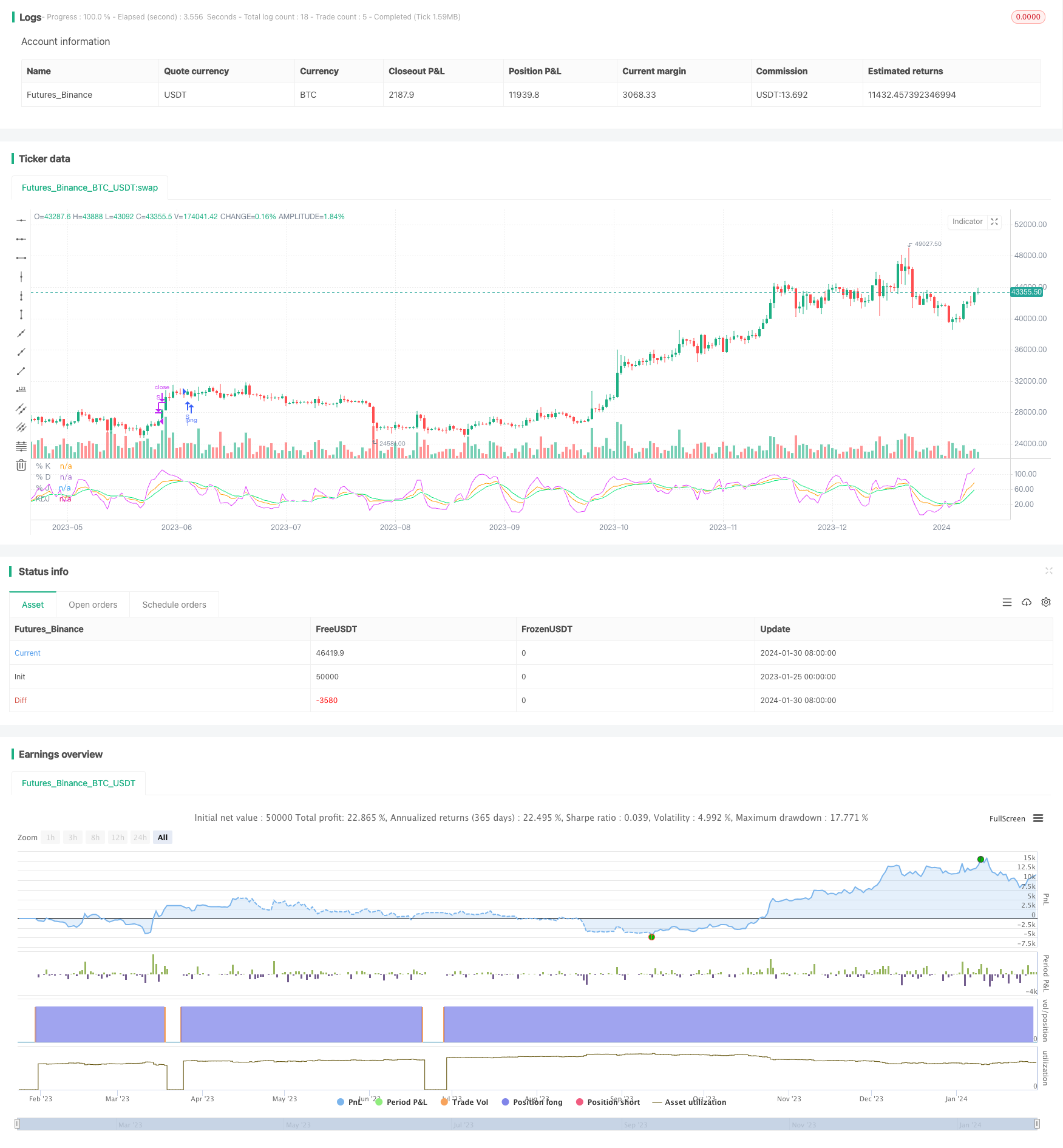

La estrategia de entrada larga de KDJ Golden Cross es una estrategia de negociación cuantitativa basada en el indicador KDJ. Esta estrategia utiliza principalmente la cruz dorada de la línea J y la línea D del indicador KDJ para generar señales de compra y se hace larga cuando la línea J cruza por encima de la línea D. La estrategia es relativamente simple y fácil de implementar, adecuada para principiantes en el comercio cuantitativo.

Estrategia lógica

El principal indicador técnico utilizado en esta estrategia es el indicador KDJ, que consta de la línea K, la línea D y la línea J, donde:

K = (Cierre actual - Bajo mínimo en los últimos N días) ÷ (Mejor máximo en los últimos N días - Bajo mínimo en los últimos N días) x 100;

D = promedio móvil de K en M días;

J es 3K - 2D.

De acuerdo con las reglas del indicador KDJ, cuando la línea J cruza por encima de la línea D, indica que los precios se están invirtiendo hacia arriba y se pueden tomar posiciones largas; cuando la línea J cae por debajo de la línea D, indica que los precios se están invirtiendo hacia abajo y se pueden iniciar posiciones cortas.

Esta estrategia utiliza las reglas anteriores y genera señales de compra cuando la línea J cruza por encima de la línea D, es decir, se forma una cruz dorada, para ir largo.

Ventajas

Utilizando el indicador KDJ para determinar el momento de entrada que incorpora movimientos al alza y a la baja del precio, por lo tanto más confiable.

La estrategia tiene reglas de señalización claras y sencillas, fáciles de entender e implementar, adecuadas para principiantes.

Adoptó el stop profit y el stop loss para controlar eficazmente los riesgos.

Gran margen para la optimización de parámetros y la implementación flexible.

Los riesgos

El indicador KDJ tiende a generar señales falsas que conducen a pérdidas.

Los ajustes a corto plazo del mercado después de la compra pueden desencadenar una salida de stop loss y perder tendencias importantes.

La configuración incorrecta de los parámetros puede dar lugar a un exceso de negociación o a señales poco claras.

Necesidad de tener en cuenta los costes de transacción

impacto en la rentabilidad general.

Métodos principales de gestión del riesgo: Optimizar adecuadamente los parámetros, rastrear los índices para mejorarlos, ampliar adecuadamente el rango de stop loss, etc.

Direcciones de optimización

Optimizar los parámetros de KDJ para encontrar las mejores combinaciones de parámetros.

Puede combinar otros indicadores o formaciones para filtrar.

Puede elegir diferentes ajustes de parámetros en función de los tipos de mercado (mercados alcistas o bajistas).

Puede ampliar adecuadamente el rango de pérdida de parada para reducir la probabilidad de salidas de pérdida de parada.

Puede combinar el volumen de operaciones y otros indicadores para el análisis para evitar quedar atrapado.

Resumen de las actividades

La estrategia de entrada larga de KDJ Golden Cross es relativamente simple y práctica en general, fácil de comenzar e implementar para los principiantes. La estrategia tiene ciertas ventajas comerciales, pero también tiene algunos riesgos.

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ## !<------------------ Script -------------------------->

//@version=5

strategy('KDJ NVDA', shorttitle='KDJ')

ilong = input(9, title='period')

isig = input(3, title='signal')

bcwsma(s, l, m) =>

_bcwsma = float(na)

_s = s

_l = l

_m = m

_bcwsma := (_m * _s + (_l - _m) * nz(_bcwsma[1])) / _l

_bcwsma

// profit strategy add

profit_m = input.float(1.20,"Profit Margin",minval=1.0,maxval=1.99,step=0.05)

stop_m = input.float(0.98,"Stop Loss Margin",minval=0.0,maxval=1,step=0.05)

// Make input options that configure backtest date range

startDate = input.int(title="Start Date", defval=1, minval=1,maxval=31)

startMonth = input.int(title="Start Month", defval=1,minval=1,maxval=12)

startYear = input.int(title="Start Year", defval=2023,minval=2018,maxval=2024)

endDate = input.int(title="End Date", defval=1, minval=1,maxval=31)

endMonth = input.int(title="End Month", defval=1,minval=1,maxval=12)

endYear = input.int(title="End Year", defval=2024,minval=2018,maxval=2099)

// intialization of variables

// Look if the close time of the current bar

// falls inside the date range

inDateRange = (time >= timestamp(syminfo.timezone, startYear,startMonth, startDate, 0, 0)) and (time < timestamp(syminfo.timezone, endYear, endMonth, endDate, 0, 0))

c = close

h = ta.highest(high, ilong)

l = ta.lowest(low, ilong)

RSV = 100 * ((c - l) / (h - l))

pK = bcwsma(RSV, isig, 1)

pD = bcwsma(pK, isig, 1)

pJ = 3 * pK - 2 * pD

KDJ = math.avg(pD, pJ, pK)

go_long= ta.crossunder(pD,pJ)

if (inDateRange and go_long)

strategy.entry("S",strategy.long,comment="C")

// strategy.exit("S", limit=c*profit_m, stop=c*stop_m, comment="SL/SP")

if (inDateRange and pJ > 100)

strategy.close("S", comment="TP")

// Plot options

// plot(pK, color= #1E88E5)

// plot(pD, color=#FF6F00)

// plot(ma, color=color.yellow)

// bgcolor(pJ>pD? color.green : color.red)

plot(pK, title='% K', color=color.new(color.orange, 0))

plot(pD, title='% D', color=color.new(color.lime, 0))

plot(pJ, title='% J', color=color.new(color.fuchsia, 0))

plot(KDJ, title='KDJ', color=color.new(color.white, 0))

// </PINE> </SCRIPT>

// ## This source code is subject to the terms of the ozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// ## !<------------------ End Script -------------------------->

- Tendencia de la media móvil triple siguiendo la estrategia

- Estrategia de trading de media móvil para el seguimiento de la parada de pérdida

- Tendencia de reversión media de doble indicador siguiendo la estrategia

- Canal de precios dinámico con estrategia de seguimiento de pérdidas

- Estrategia dinámica de suspensión de pérdidas de bandas de Bollinger

- Estrategia de combinación de breakout de banda inversa

- Estrategia de cruce de las medias móviles dinámicas

- Tendencia transversal de la EMA siguiendo la estrategia

- Estrategia de negociación a corto plazo basada en RSI y SMA

- Estrategia de negociación intradiaria de ruptura de impulso

- Estrategia de tormenta de retroceso en oportunidades ocultas

- Estrategia de seguimiento del impulso en intervalos temporales

- Tendencia de media móvil siguiendo la estrategia

- Estrategia de supertendencia de pivote a través de múltiples marcos de tiempo

- Patrón de candeleros cuantitativos y tendencia de seguimiento de la estrategia

- Supertrend combinado con la estrategia de negociación cuantitativa RSI

- Ciudad del Cabo 15 minutos de Candle Breakout Estrategia

- Estrategia de detención trasera ATR doble

- Estrategia de seguimiento de la fuga de Qullamaggie

- Versión extrema de la estrategia de promedios móviles de tendencia de Noro