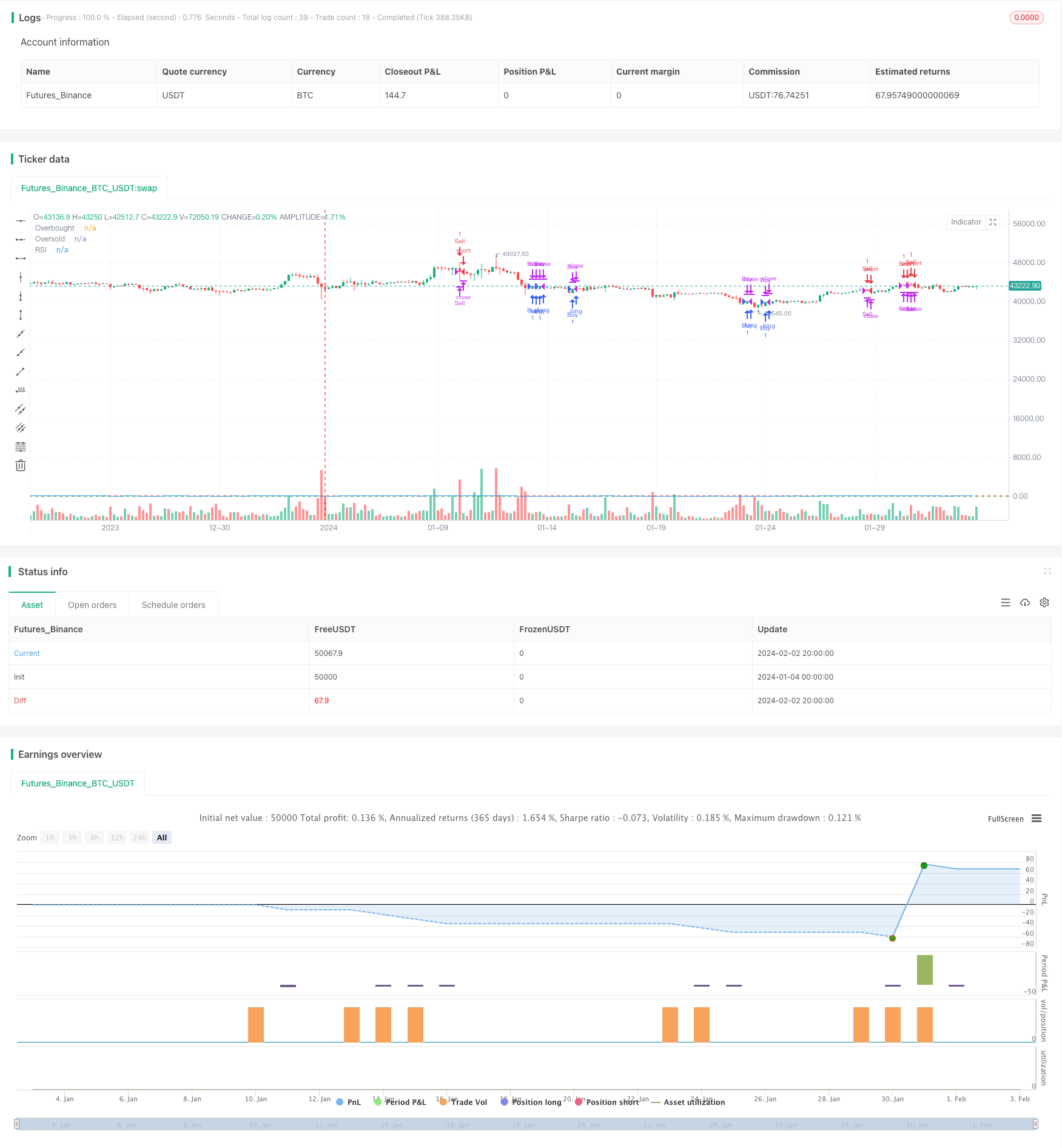

Estrategia de trading con indicador RSI dinámico

Descripción general

Esta estrategia construye una estrategia de negociación mediante el cálculo del indicador RSI y el establecimiento de un intervalo de sobreventa y sobreventa, combinado con un stop loss dinámico y un retiro de ganancias objetivo. Haga un descuento cuando atraviese el intervalo de sobreventa en el indicador RSI y haga un aumento cuando atraviese el intervalo de sobreventa, y establezca un stop loss y un retiro de ganancias objetivo para salir de una posición.

Principio de estrategia

Esta estrategia utiliza el indicador RSI de 14 días para determinar la forma técnica del mercado. El indicador RSI refleja la proporción de movimiento de alza y bajada en un período de tiempo para determinar si el mercado está sobrecomprado o sobrevendido. La longitud del RSI en esta estrategia es 14.

Además, la estrategia también utiliza un mecanismo de seguimiento de pérdidas dinámico. Cuando se tiene una posición con varios titulares, el precio de seguimiento de pérdidas es el 97% del precio de cierre; Cuando se tiene una posición con un título vacío, el precio de seguimiento de pérdidas es el 103% del precio de cierre.

Finalmente, la estrategia también utiliza el mecanismo de ganancias objetivo. Cuando la ganancia de la posición alcanza el 20%, se retira de la posición. Esto puede bloquear parte de las ganancias y evitar el retorno de las ganancias.

Análisis de las ventajas

La estrategia tiene las siguientes ventajas:

- El indicador RSI puede usarse para determinar sobrecompras y sobreventa y así capturar los puntos de inflexión en tiempo real.

- La adopción de un seguimiento dinámico de la pérdida para un control efectivo del riesgo

- Establece un nivel de ganancias objetivo para bloquear parte de las ganancias

- La estrategia es clara y fácil de entender, con menos parámetros, para facilitar la operación en el disco

- Parámetros como la longitud del RSI, el nivel de sobreventa y sobrecompra, el margen de parada, etc. se pueden optimizar fácilmente

Análisis de riesgos

También hay algunos riesgos de esta estrategia:

- La probabilidad de que el RSI dé una señal falsa, lo que puede causar pérdidas innecesarias

- La probabilidad de que se rompa el bloqueo de pérdidas, lo que amplifica las pérdidas

- Se establece un objetivo de ganancias demasiado bajo y no se puede mantener una posición con suficientes ganancias

Para los riesgos mencionados anteriormente, se puede abordar mediante la optimización de los parámetros RSI, el ajuste de la amplitud de stop loss y la relajación adecuada de los requisitos de ganancias objetivo.

Dirección de optimización

Esta estrategia puede ser optimizada en las siguientes direcciones:

- Optimización de los parámetros del indicador RSI, ajuste de los criterios de juicio de sobreventa y sobreventa, y reducción de la probabilidad de falsas señales

- Añadir filtros para otros indicadores para evitar que el RSI produzca una señal errónea de una sola vez

- Optimización dinámica del nivel de ganancias objetivo para que la estrategia pueda adaptarse con flexibilidad a las condiciones del mercado

- Combinado con un indicador de volumen de transacciones, evita falsos brechas de bajo volumen

- Aumento de algoritmos de aprendizaje automático para optimizar automáticamente los parámetros

Resumir

Esta estrategia tiene una idea clara, utiliza el indicador RSI para determinar sobrecompra y sobreventa, junto con el stop loss dinámico y el retiro de ganancias objetivo. Las ventajas son la implementación fácil de entender, el control de riesgos, la capacidad de escalabilidad. El siguiente paso puede optimizarse desde la mejora de la calidad de la señal, los parámetros de ajuste dinámico, etc., para que la estrategia sea más inteligente.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Modified RSI-Based Trading Strategy", overlay=true)

// RSI settings

rsiLength = input(14, title="RSI Length")

overboughtLevel = 70

oversoldLevel = 30

// User-defined parameters

trailingStopPercentage = input(3, title="Trailing Stop Percentage (%)")

profitTargetPercentage = input(20, title="Profit Target Percentage (%)")

rsiValue = ta.rsi(close, rsiLength)

var float trailingStopLevel = na

var float profitTargetLevel = na

// Entry criteria

enterLong = ta.crossover(rsiValue, oversoldLevel)

enterShort = ta.crossunder(rsiValue, overboughtLevel)

// Exit criteria

exitLong = ta.crossover(rsiValue, overboughtLevel)

exitShort = ta.crossunder(rsiValue, oversoldLevel)

// Trailing stop calculation

if (strategy.position_size > 0)

trailingStopLevel := close * (1 - trailingStopPercentage / 100)

if (strategy.position_size < 0)

trailingStopLevel := close * (1 + trailingStopPercentage / 100)

// Execute the strategy

if (enterLong)

strategy.entry("Buy", strategy.long)

if (exitLong or ta.crossover(close, trailingStopLevel) or ta.change(close) > profitTargetPercentage / 100)

strategy.close("Buy")

if (enterShort)

strategy.entry("Sell", strategy.short)

if (exitShort or ta.crossunder(close, trailingStopLevel) or ta.change(close) < -profitTargetPercentage / 100)

strategy.close("Sell")

// Plot RSI and overbought/oversold levels

plot(rsiValue, title="RSI", color=color.blue)

hline(overboughtLevel, "Overbought", color=color.red, linestyle=hline.style_dashed)

hline(oversoldLevel, "Oversold", color=color.green, linestyle=hline.style_dashed)