Estrategias de distribución de índices relativamente fuertes y débiles

El autor:¿ Qué pasa?, Fecha: 2024-02-21 11:43:24Las etiquetas:

Resumen

La estrategia de dispersión del índice de fortaleza relativa es una estrategia que utiliza el índice de fortaleza relativa (RSI) para identificar oportunidades potenciales de reversión de precios. La estrategia determina la debilidad y reversión potenciales de la fuerza mediante la detección de la desviación entre el movimiento del precio y el movimiento del RSI.

Cuando el precio llega a un nuevo mínimo pero el RSI no llega a un nuevo mínimo, es un desvío de cabeza, lo que indica que la potencia bajista se está debilitando y que puede aparecer una reversión al alza. Cuando el precio llega a un nuevo máximo pero el RSI no llega a un nuevo máximo, es un desvío de cabeza vacía, lo que indica que la potencia bajista se debilita y que puede aparecer una reversión al alza.

La estrategia combina los niveles de sobreventa de los RSI con la determinación de la desviación para optimizar el momento de entrada y salida, capturar las inversiones del mercado, mejorar la precisión y la rentabilidad de las transacciones. Aplicable a todo tipo de variedades de operaciones, es una herramienta efectiva para que los traders bajen el precio de venta en los movimientos del mercado.

Principios estratégicos

La estrategia de distribución de índices relativamente fuertes y débiles se basa en los siguientes juicios clave:

Calcular el valor del RSI: se obtiene un indicador RSI en el rango de 0-100 mediante el cálculo de la subida y la caída promedio en un determinado ciclo.

Judge Overbought Oversold: cuando el RSI cruza la línea de overbought establecida (por ejemplo 70) es sobrecomprado; cuando el RSI cruza el rango de oversold establecido (por ejemplo 30) es sobrevendido.

Identificar la desviación: determinar si el movimiento del precio más reciente coincide con el movimiento del RSI. Si el precio es innovador (bajo) y el RSI no lo es, es una desviación del fenómeno.

Combinación de entradas y salidas: Muchas desviaciones son señales para hacer más cuando aparece un área de sobreventa del RSI.

Configurar el stop-loss: el RSI se detiene cuando vuelve a entrar en el área de sobreventa.

Al comparar las fluctuaciones de los precios con los cambios en el RSI para juzgar la fuerza del mercado, la estrategia puede absorber bajos, subir o bajar los precios antes de la reversión.

Las ventajas estratégicas

Las estrategias de distribución de índices relativamente fuertes y débiles tienen las siguientes ventajas:

Captura de la inversión del mercado: la estrategia es buena para detectar la desviación entre el precio y el RSI, juzgar el debilitamiento de la fuerza del mercado y captar las oportunidades de inversión.

Combinado con el nivel de sobrecompra y sobreventa del propio RSI, ayuda a optimizar aún más los puntos de entrada y salida.

La estrategia es simple y fácil de implementar: la lógica y la configuración de parámetros son relativamente simples, fáciles de entender e implementar.

Su uso es muy amplio y se aplica a diferentes tipos de contratos de diferencia, monedas digitales y acciones.

Mejorar las ganancias: estrategias de sistemas relativamente mecanizados, retrocesiones controlables, que ayudan a generar ganancias estables a largo plazo.

El riesgo estratégico

Las estrategias de dispersión de índices relativamente fuertes y débiles también presentan los siguientes riesgos:

Riesgo de señales erróneas: la desviación entre el precio y el RSI no tiene por qué durar o revertirse con éxito, existe una señal errónea.

Dificultad de optimización de parámetros: los parámetros del RSI, los parámetros de la línea de sobreventa y sobreventa tienen un gran impacto en los resultados y requieren una optimización continua.

Riesgo de anomalías en el mercado: fallas en situaciones de volatilidad anormal en el mercado o abuso generalizado de la estrategia.

Indicadores técnicos rezagados: Indicadores técnicos como el RSI son generalmente rezagados y no se puede determinar con precisión el punto de inflexión.

Con el control estricto del viento, el ajuste de la configuración de los parámetros, combinado con el análisis de otros factores, se puede reducir el riesgo hasta cierto punto.

Dirección de optimización estratégica

Las estrategias de distribución de índices relativamente fuertes y débiles también se pueden optimizar en:

Optimización de los parámetros del RSI: ajustar el ciclo de cálculo del RSI para probar el efecto real de los diferentes parámetros del número de días.

Combinado con otros indicadores: se utiliza en combinación con otros indicadores técnicos, como MACD, KD, etc., para formar una verificación cruzada.

Aumento de la forma de detener: se puede establecer un detente móvil o un detente oscilante además del detente original.

Adaptación a más variedades: ajuste de parámetros para diferentes variedades de transacciones y ampliación del alcance de aplicación.

Aprovechar el aprendizaje profundo: utilizar modelos de aprendizaje profundo como RNN para juzgar la desviación del RSI y reducir las señales erróneas.

Resumen

Las estrategias de dispersión de índices relativamente fuertes y débiles determinan las oportunidades de inversión en el mercado mediante la comparación de los cambios de precios y los cambios en el RSI. Las estrategias son simples, claras y universales, capaces de capturar eficazmente las inversiones a corto plazo para obtener ganancias excedentes.

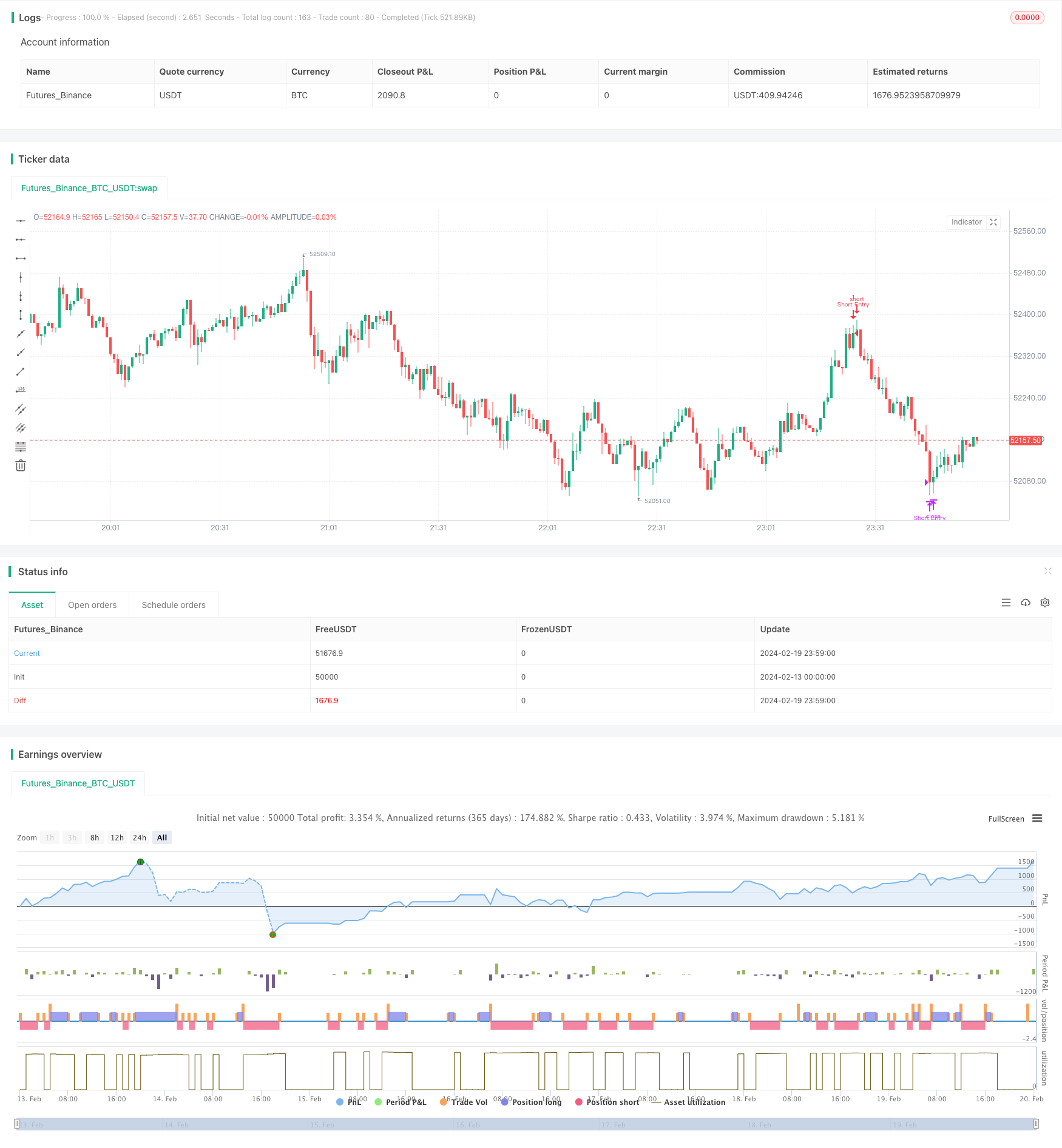

/*backtest

start: 2024-02-13 00:00:00

end: 2024-02-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Divergence Strategy", overlay=true)

// RSI Parameters

rsiLength = input(14, "RSI Length")

overboughtLevel = input(70, "Overbought Level")

oversoldLevel = input(30, "Oversold Level")

rsiValue = ta.rsi(close, rsiLength)

// Divergence detection

priceLow = ta.lowest(low, rsiLength)

priceHigh = ta.highest(high, rsiLength)

rsiLow = ta.lowest(rsiValue, rsiLength)

rsiHigh = ta.highest(rsiValue, rsiLength)

bullishDivergence = low < priceLow[1] and rsiValue > rsiLow[1]

bearishDivergence = high > priceHigh[1] and rsiValue < rsiHigh[1]

// Strategy Conditions

longEntry = bullishDivergence and rsiValue < oversoldLevel

longExit = rsiValue > overboughtLevel

shortEntry = bearishDivergence and rsiValue > overboughtLevel

shortExit = rsiValue < oversoldLevel

// ENTER_LONG Condition

if (longEntry)

strategy.entry("Long Entry", strategy.long)

// EXIT_LONG Condition

if (longExit)

strategy.close("Long Entry")

// ENTER_SHORT Condition

if (shortEntry)

strategy.entry("Short Entry", strategy.short)

// EXIT_SHORT Condition

if (shortExit)

strategy.close("Short Entry")

- Basado en la estrategia de la correa de la horquilla de oro

- Bolban + RSI + ADX + ATR estrategia de negociación inversa

- La estrategia de seguimiento de tendencias cruzadas de DEMA

- Invertir las políticas de configuración extrema

- Estrategias de seguimiento de tendencias basadas en los indicadores OBV y CCI

- La estrategia de los sistemas de negociación

- Estrategias de tendencia de marcos de tiempo múltiples basadas en el avance de la cinta de Bryn y el RSI

- Estrategias de negociación agregadas basadas en indicadores de potencia

- Estrategias de negociación cuantificadas de tecnología multiindicador

- Variable media móvil Trading estrategia de VMA

- La estrategia para el avance de los dos canales de Donchian

- El cinturón de Bryn cruza estrategias comerciales

- Una estrategia de trampa basada en la línea uniforme

- Basado en estrategias de negociación de la horquilla.

- Estrategias de seguimiento de tendencias basadas más allá del marco temporal

- La estrategia de alerta de compra y venta manual

- Estrategias de referencia de tendencias al alza de tipo de ruptura

- Estrategias de negociación de rejilla de adaptación basadas en plataformas de negociación cuantitativas

- Estrategias de transacción cuantitativas basadas en equilibrio y conflicto oculto

- Estrategia de seguimiento de inversión basada en dos líneas uniformes