Estrategia de negociación espaciada

El autor:¿ Qué pasa?, Fecha: 2024-02-23 15:09:48Las etiquetas:

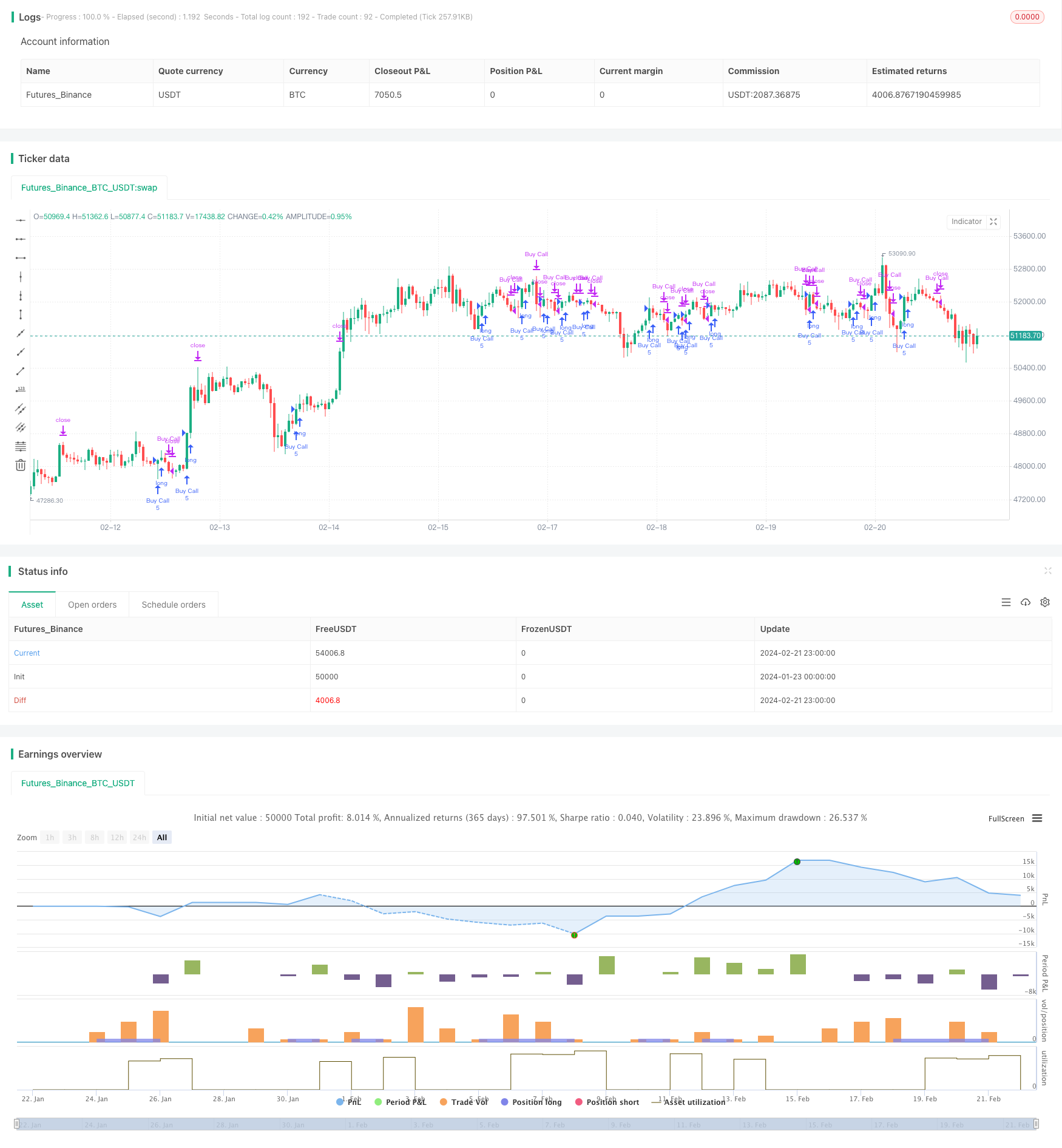

Resumen general

La estrategia de negociación espaciada es una estrategia de seguimiento de tendencias basada en promedios móviles. Utiliza una media móvil exponencial de 30 días (EMA) para identificar las tendencias de precios y entra en operaciones cuando los precios se rompen por encima / por debajo de la EMA.

Estrategia lógica

La lógica central se basa en la relación entre el precio y la EMA de 30 días para generar señales de entrada y salida.

- Calcular la EMA de 30 días como referencia para la tendencia.

- Entra en operaciones largas cuando los precios superen la EMA.

- Las operaciones de salida cuando los precios vuelven a caer por debajo de la EMA.

Al capturar las rupturas de tendencia, tiene como objetivo capitalizar los movimientos de impulso y las oportunidades de seguimiento de tendencias.

Análisis de ventajas

Las principales ventajas de esta estrategia incluyen:

- Una lógica sencilla que es fácil de entender e implementar a bajo costo.

- Aplaza las fluctuaciones de precios utilizando la EMA y se centra en la tendencia principal.

- La EMA de 30 días proporciona una lente a mediano plazo para capturar tendencias tanto a largo plazo como a largo plazo.

- Parámetros personalizables y adaptables entre productos y regímenes de mercado.

Riesgos y mitigaciones

Algunos de los principales riesgos son:

- El riesgo de reversión de los precios después de una ruptura temporal de las EMA.

- El riesgo de pérdidas acumuladas por una reversión sostenida de la tendencia.

- El riesgo de período de EMA subóptimo puede combinar EMA adaptativa o múltiples EMA.

Oportunidades de mejora

Algunas maneras de mejorar la estrategia:

- Añadir EMA adaptativas adaptadas a la volatilidad del mercado y a las características de los activos.

- Construir sistemas de EMA múltiples que combinen EMA a corto y largo plazo.

- Incorporar mecanismos de stop-loss, por ejemplo, stop de media móvil, stop limitado al rango.

- Combinar con otros indicadores, por ejemplo, impulso, volatilidad para filtrar la señal.

- Optimización de parámetros mediante algoritmos de aprendizaje automático.

Resumen de las actividades

La estrategia de negociación espaciada tiene como objetivo capturar tendencias mediante el comercio de rupturas de precios de los niveles de la EMA. Es una estrategia cuantitativa simple y práctica. Con límites de pérdida personalizables y optimizaciones juiciosas, puede ser una estrategia estable que proporciona rendimientos sostenibles a través de períodos de tenencia a medio y largo plazo.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- Estrategia de negociación de media móvil

- Estrategia de tendencia de doble media móvil HullMA

- Estrategia dinámica de detención de la media móvil doble

- Estrategia del indicador de media móvil

- Estrategia de Supertendencia del Punto de Intervención

- Estrategia de Elliott Wave con promedio móvil de 200 días

- Supertrend y la estrategia de scalping del CCI

- Supertrend y la estrategia de scalping del CCI

- Estrategia de Supertrend con tres superposiciones

- Tendencia siguiendo una estrategia basada en el cruce de la media móvil

- El valor de las operaciones de mercado se calcula a partir de las cifras de las operaciones de mercado de los Estados miembros.

- Estrategia del operador institucional basada en la acción de precios

- Estrategia de negociación del oscilador del arco iris

- Tendencia siguiendo una estrategia basada en la combinación de medias móviles

- Estrategia de avance de la línea media

- Estrategia de parada de seguimiento polinomial

- El índice de variación de las tasas de interés de los bancos centrales de los Estados miembros es el índice de variación de las tasas de interés.

- Todo sobre la estrategia de seguimiento de tendencias basada en ATR y EMA

- Estrategia de negociación cuantitativa basada en bandas de Bollinger y MACD

- La estrategia de ruptura de impulso