Previsión automática de la estrategia de pérdida de pérdida de objetivos largos/cortos basada en 9:15 alto/bajo

El autor:¿ Qué pasa?, Fecha: 2024-03-19 18:37:37Las etiquetas:

Resumen general

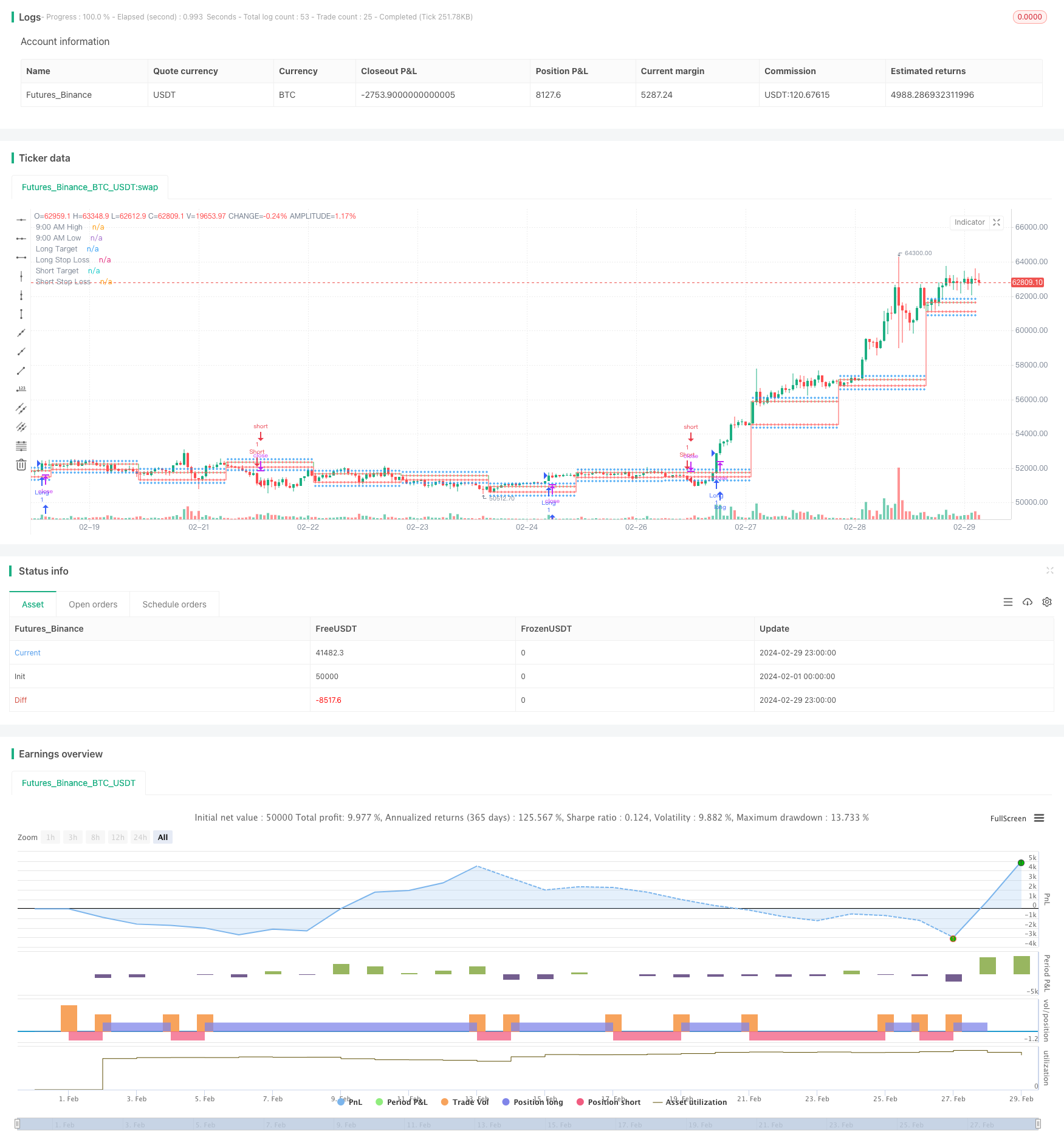

Esta estrategia calcula automáticamente los precios objetivo largos y cortos y los niveles de stop loss basados en el alto y bajo de la vela de los 9:15 minutos. Utiliza el indicador RSI para determinar el estado actual de sobrecompra o sobreventa del mercado y activa una entrada larga o corta cuando el precio rompe el alto / bajo de los 9:15 y se cumple la condición RSI. La estrategia simplifica el proceso de negociación prediciendo automáticamente los precios objetivo y los niveles de stop loss para direcciones largas y cortas.

Principio de la estrategia

- Determine el alto y bajo de la vela de las 9:15 como niveles clave para direcciones largas y cortas.

- Dirección larga: el precio objetivo es 9:15 alto + 200 puntos, stop loss es 9:15 bajo.

- Dirección corta: el precio objetivo es 9:15 bajo - 200 puntos, stop loss es 9:15 alto.

- Calcule el indicador RSI con parámetros predeterminados de 14, línea de sobrecompra a 60 y línea de sobreventa a 40.

- Condición de entrada larga: el precio de cierre se rompe por encima del máximo de 9:15 y el RSI es mayor que la línea de sobrecompra.

- Condición de entrada corta: el precio de cierre se rompe por debajo del mínimo de 9:15 y el RSI es inferior a la línea de sobreventa.

- Ejecutar la entrada larga o corta correspondiente cuando se cumplan las condiciones de entrada.

- Trace los precios objetivo de alto / bajo, largo / corto de 9:15, niveles de stop loss y señales de entrada en el gráfico.

La estrategia utiliza el alto y bajo de la vela de 9:15 minutos como niveles clave y calcula automáticamente los precios objetivo y las pérdidas de parada para direcciones largas y cortas, simplificando la operación del comerciante.

Análisis de ventajas

-

Cálculo automático de objetivos largos/cortos y stop losses: La estrategia calcula automáticamente los precios objetivo y los niveles de stop losses para direcciones largas y cortas basados en el 9:15 high/low.

-

Filtro del indicador RSI: La estrategia introduce el indicador RSI como una condición de filtro para la entrada. Cuando el precio rompe un nivel clave, el RSI necesita alcanzar el estado de sobrecompra o sobreventa para desencadenar una señal de entrada. Esto puede ayudar a los operadores a evitar el comercio frecuente y las trampas falsas de ruptura hasta cierto punto.

-

Display de gráfico intuitivo: La estrategia traza los precios objetivo de alto / bajo, largo / corto de 9:15, los niveles de stop loss y las señales de entrada en el gráfico.

-

Adecuado para operaciones a corto plazo: La estrategia se basa en el alto y bajo de la vela de 9:15 minutos, y los precios objetivo y las pérdidas de parada se establecen relativamente cerca. Por lo tanto, es más adecuado para operaciones comerciales a corto plazo, lo que permite entradas y salidas rápidas para capturar los movimientos de precios a corto plazo.

Análisis de riesgos

-

Riesgo de volatilidad intradiario: La estrategia utiliza el nivel alto/bajo de 9:15 como niveles clave, pero los precios pueden experimentar fluctuaciones significativas durante el día de negociación.

-

Si el precio continúa moviéndose significativamente después de romper el alto/bajo de 9:15, los niveles de stop loss fijos pueden resultar en pérdidas más grandes.

-

El riesgo de parámetros del indicador RSI: La estrategia utiliza parámetros RSI predeterminados, con una longitud de 14, línea de sobrecompra a 60 y línea de sobreventa a 40. Sin embargo, estos parámetros pueden no ser adecuados para diferentes entornos e instrumentos de mercado.

-

El riesgo de la relación riesgo-recompensación: Los precios objetivo fijos y los niveles de stop loss en la estrategia determinan la relación riesgo-recompensación de cada operación.

Soluciones:

- Para el riesgo de volatilidad intradiaria, considere introducir más condiciones de filtro, como indicadores de volumen o reducir el rango de stop loss.

- En el caso del riesgo de nivel de stop loss, considerar el uso de stop losses de seguimiento o stop losses condicionales para ajustar dinámicamente los niveles de stop losses en función de las condiciones del mercado.

- Para el riesgo del parámetro del indicador RSI, optimizar los parámetros para diferentes mercados e instrumentos para encontrar combinaciones más adecuadas.

- Para el riesgo de la relación riesgo-recompensación, probar diferentes combinaciones de precio objetivo y stop loss basadas en datos históricos para encontrar configuraciones de la relación riesgo-recompensación más óptimas.

Direcciones de optimización

-

La estrategia actual utiliza niveles de stop loss fijos. Considere la introducción de mecanismos de stop loss dinámicos, como las pérdidas de stop trailing o las pérdidas de stop condicionales. Esto permite un control oportuno del riesgo cuando los precios experimentan una volatilidad inesperada.

-

Introducción de más condiciones de filtro: la estrategia actualmente se basa principalmente en las rupturas de precios y el indicador RSI. Considere agregar más condiciones de filtro, como indicadores de volumen o indicadores de volatilidad. Al confirmar las señales de entrada a través de múltiples condiciones, se puede mejorar la efectividad de las señales.

-

Optimización de parámetros: Optimiza los parámetros del indicador RSI para diferentes mercados e instrumentos. Al probar datos históricos, encuentra combinaciones de parámetros que sean más adecuadas para el instrumento comercial actual para mejorar la estabilidad de la estrategia.

-

Optimización de la relación riesgo-recompensa: La relación riesgo-recompensa tiene un impacto significativo en la rentabilidad a largo plazo.

-

Incorporación de análisis de tendencias: La estrategia actual se basa principalmente en breakouts altos/bajos intradiarios, que es un enfoque contra tendencia. Considere incorporar el análisis de tendencias para operar en la dirección de la tendencia más grande, mejorando la tasa de ganancia y la relación riesgo-recompensación.

Conclusión

Esta estrategia calcula automáticamente los precios objetivo largos y cortos y los niveles de stop loss basados en el 9:15 alto/bajo, mientras utiliza el indicador RSI como condición de filtro, simplificando el proceso de operación del operador. Las ventajas de la estrategia se encuentran en su alto grado de automatización, usabilidad intuitiva y idoneidad para operaciones comerciales a corto plazo. Sin embargo, también implica ciertos riesgos, como el riesgo de volatilidad intradiaria, el riesgo de nivel de stop loss, el riesgo de parámetro de indicador y el riesgo de relación riesgo-recompensación. Para abordar estos riesgos, la estrategia puede mejorarse a través de pérdidas de stop dinámicas, introduciendo más condiciones de filtro, optimización de parámetros, optimización de la relación riesgo-recompensación y análisis de tendencias. Al optimizar y mejorar continuamente la estrategia, se puede mejorar su estabilidad y rentabilidad para adaptarse mejor a diferentes entornos de mercado.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- Tendencia de seguimiento de la estrategia basada en el indicador de doble media móvil cruzada y el indicador DMI de varios plazos

- La estrategia de soporte/resistencia-psicología-retroalimentación del candelero-gestión del dinero

- Estrategia Kuberan: El enfoque de confluencia para el dominio del mercado

- Estrategia de filtro de tendencia del patrón de velas

- Tendencia de la media móvil doble siguiendo la estrategia

- Estrategia dinámica de detención de pérdidas y toma de ganancias basada en la doble detención de seguimiento ATR

- El valor de las acciones de los bancos centrales de los Estados miembros es el valor de las acciones de los bancos centrales de los Estados miembros de la Unión.

- Estrategia de impulso y volatilidad de la victoria impecable de DCA

- Estrategia de negociación de tendencias de varios plazos basada en MACD, ADX y EMA200

- Estrategia de negociación RSI bidireccional con stop loss inicial

- Estrategia de SMC que combina el MACD y el EMA

- Estrategia de negociación dinámica multi-SMA y XAUUSD basada en el MACD

- Estrategia de negociación cuantitativa de doble media móvil cruzada

- EMA 200 Crossover con estrategia de volumen y tendencia

- RSI Dinámica Estrategia de Stop Loss y Take Profit

- Estrategia de identificación de tendencias locales de la nube de Ichimoku

- Estrategia de dimensionamiento de posición dinámica 9EMA con dos breakouts cercanos de 5 minutos

- Una estrategia de red dinámica adaptativa a corto y largo plazo basada en

- Estrategia de salida de ATR Chandelier con índice de fuerza relativa

- Estrategia de previsión y negociación automática alta/baja