Tendance à la suite d'une stratégie basée sur les enveloppes Nadaraya-Watson et l'indicateur ROC

Auteur:ChaoZhang est là., Date: 2024-01-19 15h14 et 23hLes étiquettes:

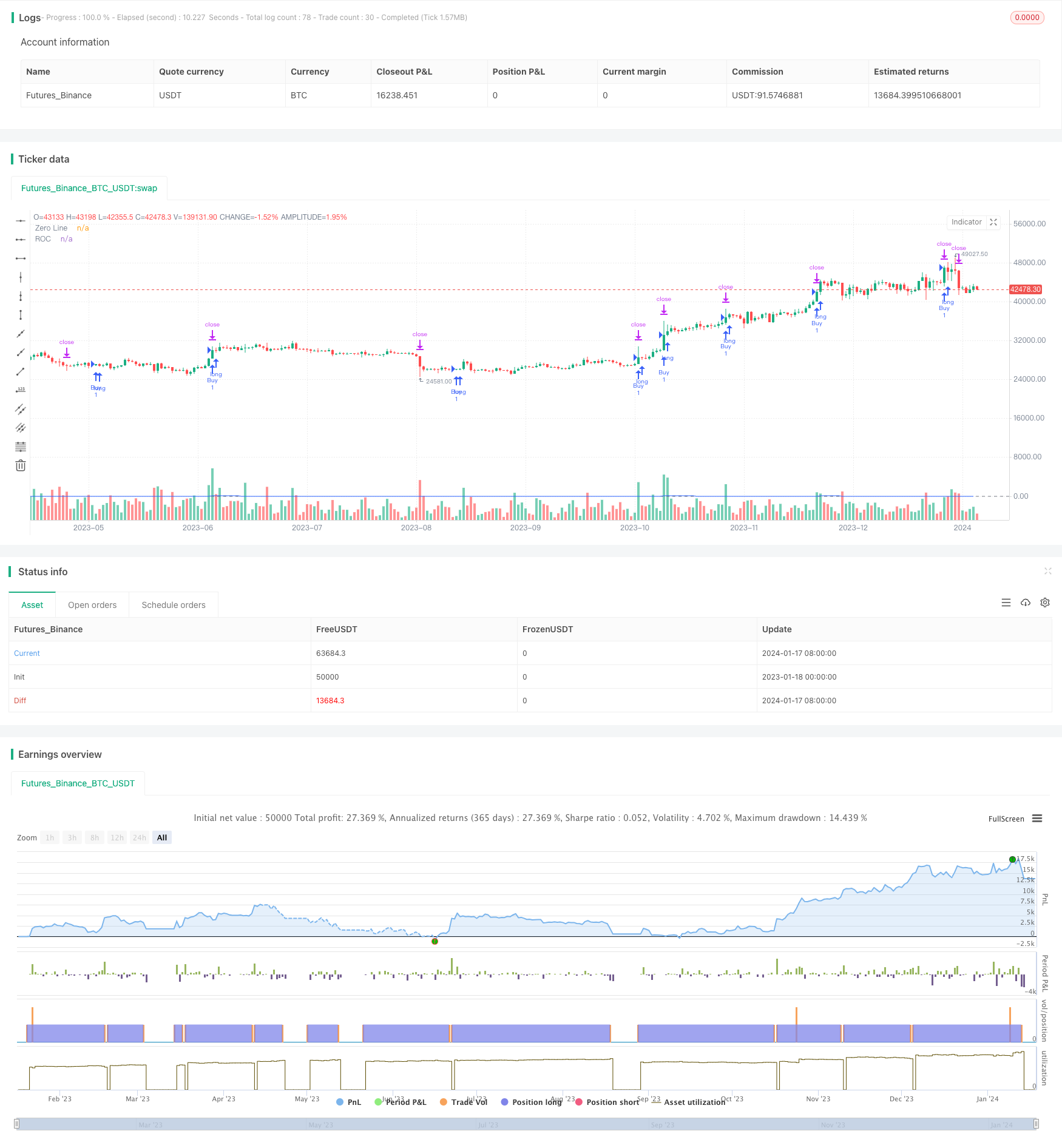

Résumé

La logique de la stratégie

Plus précisément, cette stratégie calcule d'abord la limite supérieure et inférieure des enveloppes NW. Lorsque le prix franchit la limite supérieure NW et que le ROC>0, il indique une tendance haussière, donc il va long. Lorsque le prix franchit la limite inférieure NW et que le ROC<0, il indique une tendance à la baisse, donc il va court.

Après avoir entré long ou court, les points de stop loss et de take profit sont définis. Le stop loss est fixé à des points inférieurs au prix d'entrée. Le take profit est un certain multiplicateur des points de stop loss au-dessus du prix d'entrée. Cela contrôle efficacement les risques pour chaque transaction.

Analyse des avantages

La tendance à la double enveloppe qui suit la stratégie présente les avantages suivants:

-

L'utilisation d'enveloppes NW pour déterminer la direction de la tendance peut identifier efficacement la tendance des prix et réduire les faux signaux.

-

La combinaison avec l'indicateur ROC pour juger de la force de la tendance évite de faire des transactions erronées sur des marchés variés.

Analyse des risques

La tendance à la double enveloppe qui suit la stratégie comporte également les risques suivants:

-

Les stratégies de suivi de tendance sont vulnérables aux pertes importantes lors d'un renversement de tendance.

-

Dans les marchés à forte volatilité, le stop loss peut être pénétré, ne pouvant pas contrôler les pertes.

-

Les coûts de transaction et les glissements ne sont pas pris en compte, ce qui peut augmenter les pertes dans le commerce à haute fréquence.

En général, les risques peuvent être réduits par l'optimisation des paramètres, l'amélioration de la stratégie de stop loss et une intervention manuelle appropriée.

Directions d'optimisation

La stratégie peut être optimisée dans les aspects suivants:

-

Essayez d'autres indicateurs comme le KDJ et le MACD pour juger de la tendance et de l'entrée.

-

Incorporer des modèles d'apprentissage automatique pour optimiser dynamiquement le stop loss et le profit.

-

Considérez les détails pratiques comme le glissement, les frais, les probabilités d'échec du stop loss pour rapprocher la stratégie du trading en direct.

Résumé

En résumé, cette stratégie s'appelle

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy", overlay=true)

// --- Nadaraya-Watson Envelope [LUX] ---

length_NW = input.float(500, title='NW Window Size', maxval=500, minval=0)

h_NW = input.float(8.0, title='NW Bandwidth')

mult_NW = input.float(3.0, title='NW Multiplier')

src_NW = input(close, title='NW Source')

up_col_NW = input.color(#39ff14, title='NW Upper Color', inline='col')

dn_col_NW = input.color(#ff1100, title='NW Lower Color', inline='col')

disclaimer_NW = input(false, title='NW Hide Disclaimer')

// --- Rate Of Change (ROC) ---

length_ROC = input.int(9, title='ROC Window Size', minval=1)

source_ROC = input(close, title='ROC Source')

roc = 100 * (source_ROC - source_ROC[length_ROC]) / source_ROC[length_ROC]

// --- Calcola Stop Loss e Take Profit in Pips ---

pip_multiplier = input(0.0001, title="PIP Multiplier") // Moltiplicatore per convertire da pips a valore numerico

stop_loss_pips = 4

take_profit_multiplier = 2.1

stop_loss_value = close - stop_loss_pips * pip_multiplier

take_profit_value = close + stop_loss_pips * take_profit_multiplier * pip_multiplier

// --- Conditions for Entry ---

entry_condition_long = src_NW + mult_NW * mult_NW > 0 and roc > 0 and close > close[1]

entry_condition_short = src_NW - mult_NW * mult_NW < 0 and roc < 0 and close < close[1]

// --- Strategy Logic ---

if (entry_condition_long)

strategy.entry("Buy", strategy.long)

if (entry_condition_short)

strategy.entry("Sell", strategy.short)

if (strategy.position_size > 0)

strategy.exit("Stop Loss/Profit", from_entry="Buy", loss=stop_loss_value, profit=take_profit_value)

if (strategy.position_size < 0)

strategy.exit("Stop Loss/Profit", from_entry="Sell", loss=stop_loss_value, profit=take_profit_value)

// --- Plotting ---

plot(roc, color=#2962FF, title="ROC")

hline(0, color=#787B86, title="Zero Line")

- RSI 5 Stratégie de négociation à la dynamique

- Stratégie vectorielle normalisée à l'échelle avec fonctions d'activation, ver.4

- Tendance suivant la stratégie basée sur un sommet historique

- La tendance des crypto-monnaies suivant la stratégie basée sur Heiken Ashi

- Stratégie quantitative de suivi de la tendance de la force de la MA

- Stratégie de négociation par canal de prix à moyenne mobile double

- Stratégie de scalping de 5 minutes pour le Bitcoin et l'or 2.0

- Stratégie multi-DCA de l'EMA avec arrêt des pertes et objectif de profit

- Aroon + Williams + MA + BB + ADX Stratégie à multiples indicateurs puissante

- Crossover de moyenne mobile exponentielle et moyenne mobile avec stratégie étroite

- Optimisation de la stratégie de tendance basée sur le graphique des nuages Ichimoku

- L' inversion de tendance croisée combinée à trois stratégies doubles d'oscillateur à dix

- Candelabre de moyenne de Fibonacci avec stratégie de moyenne mobile pour le trading quantitatif

- Stratégie simple d'arrêt et d'achat basée sur le pourcentage

- Une analyse de la stratégie de négociation quantitative basée sur la fonction d'erreur gaussienne

- Stratégie d'inversion de l'indice de résistance

- RSI-VWAP Stratégie quantitative à court terme