Les étiquettes:

Résumé

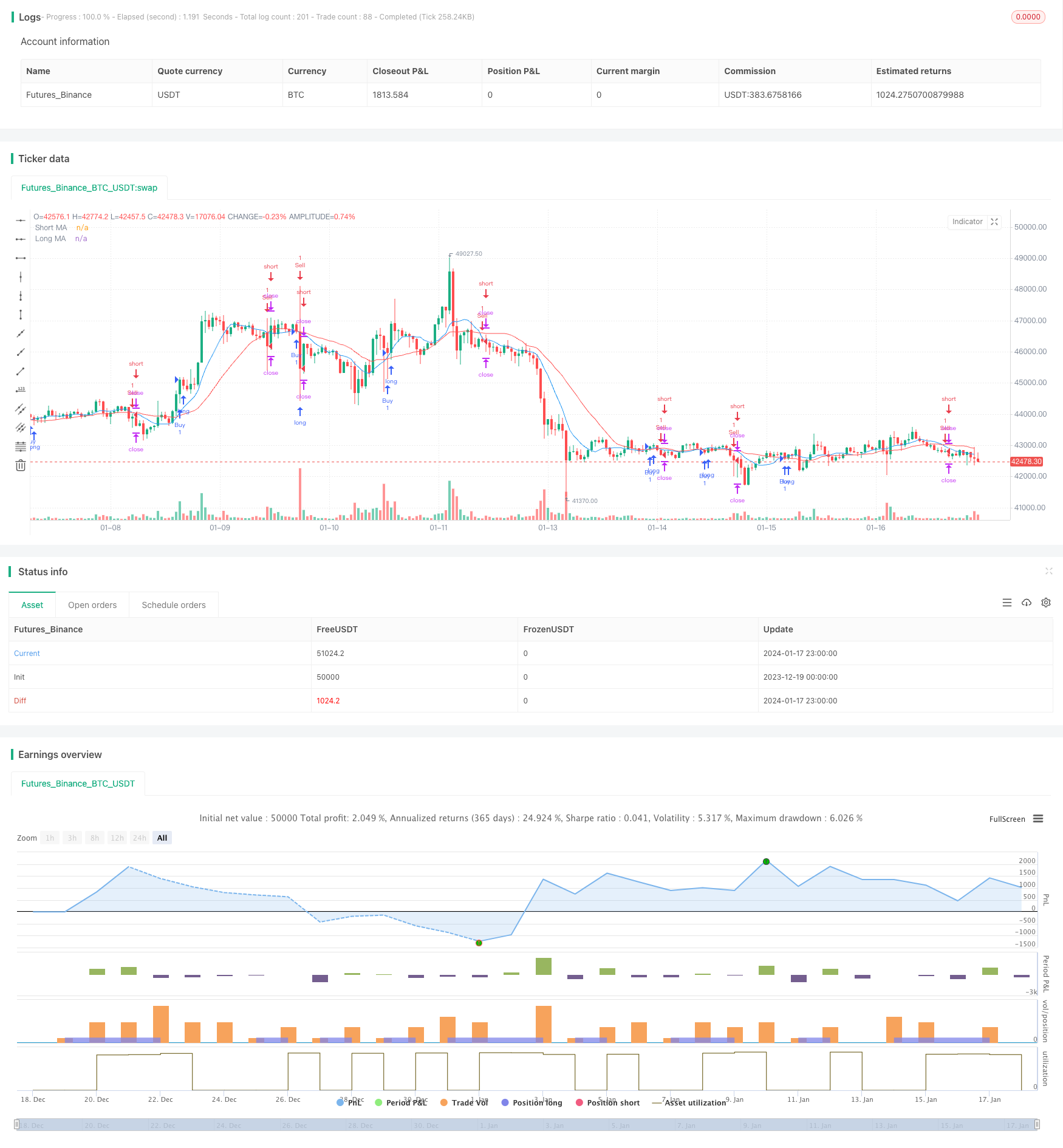

Cette stratégie utilise la croix d'or et la croix de la mort des moyennes mobiles (MA) pour identifier les points tournants des tendances du marché et capitaliser sur les fluctuations de prix à court terme des actions. Elle calcule deux MA avec des périodes de temps différentes, à savoir une MA à courte durée et une MA à plus longue durée. Lorsque la MA à courte durée dépasse la MA à plus longue durée, un signal d'achat est généré. Lorsque la MA à courte durée dépasse la MA à plus longue durée, un signal de vente est généré.

La logique de la stratégie

La logique de base de cette stratégie réside dans les relations croisées entre le MA à plus courte période et le MA à plus longue période. Le MA à plus courte période reflète plus rapidement les changements de prix récents, tandis que le MA à plus longue période a de meilleures capacités de réduction du bruit pour décrire les tendances des prix à long terme. Lorsque le MA plus court franchit le sommet du MA plus long, il indique que les prix ont commencé à tendre plus haut récemment et peut signaler un renversement à court terme, déclenchant ainsi un signal d'achat pour capturer la hausse ultérieure. Inversement, lorsque le MA plus court franchit le sommet du MA plus long, il signale la dynamique récente des prix à la baisse et le potentiel d'un renversement à court terme, générant ainsi un signal de vente.

Plus précisément, cette stratégie applique la fonction ta.sma sur les prix de clôture pour calculer deux lignes MA: maShort (9 périodes) et maLong (21 périodes). Elle utilise ensuite les fonctions ta.crossover et ta.crossunder pour déterminer si la plus courte MA a franchi au-dessus ou en dessous de la plus longue MA, afin de produire des signaux d'achat et de vente en conséquence.

Les avantages

- Identifier efficacement les points d'inversion de tendance à court terme en utilisant le concept de croisement de l'AM

- Considère les changements de prix récents et à long terme pour améliorer la qualité du signal

- Dépeint intuitivement la direction et la dynamique des prix

- Facile à comprendre et à mettre en œuvre, adapté aux transactions à court terme à haute fréquence

- Paramètres d'AM flexibles adaptés à différents instruments de négociation

Comparée aux systèmes d'AM unique, cette stratégie synthétise la valeur des AM à plus courte et à plus longue durée, ce qui entraîne moins de faux signaux et une plus grande probabilité de rentabilité.

Les risques

- Les signaux de croisement MA peuvent être retardés, ce qui fait manquer le moment optimal d'inversion

- Le respect strict des intersections MA peut entraîner une fréquence de négociation excessive

- Une mauvaise configuration de la période de MA a une incidence négative sur la qualité du signal

- Les caractéristiques individuelles des stocks ont également une incidence sur l'efficacité du système croisé d'AM

La poursuite mécanique des signaux de croisement MA sans juger des conditions du marché et des caractéristiques des stocks peut entraîner une faible rentabilité ou des coûts de transaction élevés dus à un suréchange.

Des possibilités d'amélioration

- Optimiser la combinaison des périodes d'AM courtes et longues

- Intégrer d'autres outils d'analyse pour identifier les tendances à court et à long terme

- Considérer les caractéristiques individuelles des stocks et ajuster les paramètres de la stratégie en conséquence

- Intégrer des indicateurs de volume des prix pour repérer des signaux d'inversion authentiques

- Utiliser des méthodes de stop loss pour limiter rationnellement les pertes

Par exemple, d'autres indicateurs techniques tels que MACD, KDJ peuvent être utilisés pour valider les signaux de croisement MA et prévenir les ratés. Les paramètres MA peuvent également être ajustés en fonction de différents instruments de trading pour améliorer la stabilité. Pendant ce temps, les niveaux de stop loss doivent être réglés de manière appropriée pour éviter des pertes de taille excessive sur les transactions individuelles. L'application complète de toutes ces techniques d'optimisation peut améliorer considérablement les performances de la stratégie réelle en s'appuyant sur le simple concept de croisement MA.

Conclusion

Cette stratégie conçoit une approche de négociation à court terme simple basée sur le principe de croisement MA. En harmonisant les forces des MA à courte et à longue période, elle prend en compte à la fois les évolutions de prix récentes et les tendances à long terme pour produire des signaux de trading de haute qualité.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Intraday MA Crossover Strategy", overlay=true)

// Define MA lengths

maLengthShort = input.int(9, title="Short MA Length", minval=1)

maLengthLong = input.int(21, title="Long MA Length", minval=1)

// Calculate MAs

maShort = ta.sma(close, maLengthShort)

maLong = ta.sma(close, maLengthLong)

// Plot MAs on the chart

plot(maShort, color=color.blue, title="Short MA")

plot(maLong, color=color.red, title="Long MA")

// Generate Buy Signal (Golden Cross: Short MA crosses above Long MA)

buySignal = ta.crossover(maShort, maLong)

strategy.entry("Buy", strategy.long, when=buySignal)

// Generate Sell Signal (Death Cross: Short MA crosses below Long MA)

sellSignal = ta.crossunder(maShort, maLong)

strategy.entry("Sell", strategy.short, when=sellSignal)

// Set stop loss and take profit levels

stopLossPercent = input.float(1, title="Stop Loss %", minval=0.1, maxval=5)

takeProfitPercent = input.float(1, title="Take Profit %", minval=0.1, maxval=5)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", loss=close * stopLossPercent / 100, profit=close * takeProfitPercent / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", loss=close * stopLossPercent / 100, profit=close * takeProfitPercent / 100)

- Stratégie de dynamique stochastique

- Stratégie de suivi des tendances de l'oscillateur de dynamique

- Moyenne mobile avec décalage zéro et stratégie de négociation de sortie Chandelier

- RSI 5 Stratégie de négociation à la dynamique

- Stratégie vectorielle normalisée à l'échelle avec fonctions d'activation, ver.4

- Tendance suivant la stratégie basée sur un sommet historique

- La tendance des crypto-monnaies suivant la stratégie basée sur Heiken Ashi

- Stratégie quantitative de suivi de la tendance de la force de la MA

- Stratégie de négociation par canal de prix à moyenne mobile double

- Stratégie de scalping de 5 minutes pour le Bitcoin et l'or 2.0

- Stratégie multi-DCA de l'EMA avec arrêt des pertes et objectif de profit

- Tendance à la suite d'une stratégie basée sur les enveloppes Nadaraya-Watson et l'indicateur ROC

- Aroon + Williams + MA + BB + ADX Stratégie à multiples indicateurs puissante

- Crossover de moyenne mobile exponentielle et moyenne mobile avec stratégie étroite

- Optimisation de la stratégie de tendance basée sur le graphique des nuages Ichimoku

- L' inversion de tendance croisée combinée à trois stratégies doubles d'oscillateur à dix

- Candelabre de moyenne de Fibonacci avec stratégie de moyenne mobile pour le trading quantitatif

- Stratégie simple d'arrêt et d'achat basée sur le pourcentage