Stratégie de négociation des ETF de suivi des tendances de l'indice de risque de renversement

Auteur:ChaoZhang est là., Date: 2024-01-22 17h15 et 18hLes étiquettes:

Résumé

Cette stratégie est une stratégie de trading basée sur l'indice de force relative (RSI). Elle évalue les conditions de surachat et de survente à court terme à travers l'indicateur RSI pour effectuer des entrées et sorties d'inversion.

Principe de stratégie

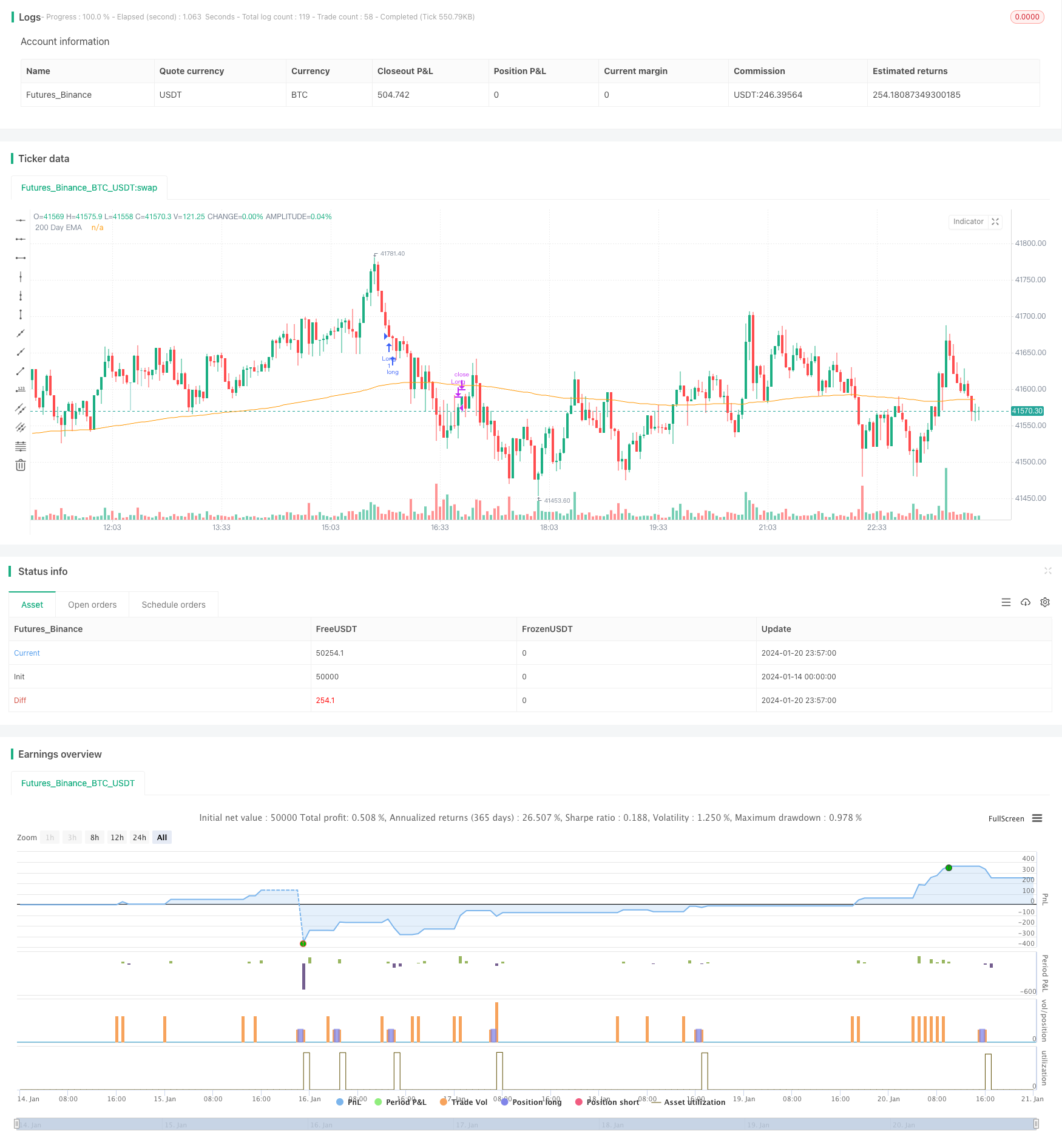

TodaysMinRSIDay3RSIMax

Le mécanisme de sortie de la stratégie est lorsque l'indicateur RSI dépasse à nouveau la valeur de seuil du paramètre réglableExit RSI

La stratégie introduit également la moyenne mobile de 200 jours pour juger de la direction globale de la tendance. Seulement lorsque le prix est au-dessus de la ligne de 200 jours, des ordres d'entrée longs peuvent être effectués. Cela permet d'assurer que l'on n'achète que dans les phases de tendance haussière et d'éviter les risques de contre-trend.

Analyse des avantages

- Incorporer une ligne de 200 jours pour déterminer la direction de la tendance principale, ce qui aide à éviter le contre-trend.

Risques et solutions

- L'indicateur RSI a la possibilité de fausses ruptures, incapable d'éviter complètement de perdre des transactions.

Directions d'optimisation

- Incorporer d'autres indicateurs tels que KDJ, Bollinger Bands, etc. pour former des combinaisons d'indicateurs, améliorant ainsi la précision du signal.

Résumé

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

strategy(title="R3 ETF Strategy", shorttitle="R3 ETF Strategy", overlay=true)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2012 05:00 +0000'), title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00 +0000'), title='End Time')

InDateRange = true

// Calculations and Inputs //

RSILen = input.int(2, "RSI Length")

RSI = ta.rsi(close, RSILen)

TodaysMinRSI = input.int(10, "Today's Min RSI for Entry", tooltip = "The RSI must be below this number today to qualify for trade entry")

Day3RSIMax = input.int(60, "Max RSI 3 Days Ago for Entry", tooltip = "The RSI must be below this number 3 days ago to qualify for trade entry")

EMA = ta.ema(close, 200)

// Strategy Rules //

Rule1 = close>ta.ema(close, 200)

Rule2 = RSI[3]<Day3RSIMax and RSI<TodaysMinRSI

Rule3 = RSI<RSI[1] and RSI[1]<RSI[2] and RSI[2]<RSI[3]

Exit = ta.crossover(RSI, input.int(70, "Exit RSI", tooltip = "The strategy will sell when the RSI crosses over this number"))

// Plot //

plot(EMA, "200 Day EMA")

// Entry & Exit Functions //

if (InDateRange)

strategy.entry("Long", strategy.long, when = Rule1 and Rule2 and Rule3)

// strategy.close("Long", when = ta.crossunder(close, ATRTrailingStop))

strategy.close("Long", when = Exit)

if (not InDateRange)

strategy.close_all()

Plus de

- Tendance à plusieurs périodes suivant la stratégie

- Stratégie de négociation dynamique en réseau

- Une stratégie de ligne d'avantage de confirmation de moyenne mobile double

- Crypto RSI Mini-Sniper tendance de réponse rapide suivant la stratégie

- Cette stratégie est une stratégie de dynamique basée sur des lignes moyennes mobiles

- Stratégie de négociation en renversement de l'élan de l'offre et de la demande

- Stratégie de négociation de l'oscillateur dynamique

- Tendance suivant une stratégie basée sur la moyenne mobile

- Stratégie de suivi des tendances

- Suivi des tendances et stratégie de négociation à court terme basée sur l'indicateur ADX

- Une double stratégie de dynamisme

- Stratégie dynamique de soutien et de résistance à la CCI

- Stratégie de négociation sur le momentum de QQE

- Stratégie de prévision des ondes de Gauss

- Stratégie quantitative de combinaison des EMA dynamiques mobiles

- La tendance du canal de Donchian à la suite d'une stratégie

- Stratégie du ruban de l'EMA

- Stratégie croisée précise d'inversion de tendance de la moyenne mobile

- Stratégie de tendance haussière multi-EMA