Stratégie de négociation dynamique d'optimisation du MACD

Auteur:ChaoZhang est là., Date: 2024-01-23 14h40Les étiquettes:

Résumé

Cette stratégie optimise l'indicateur MACD classique de multiples façons pour générer des signaux de trading plus précis et fiables et obtenir un contrôle des risques plus strict.

Principe de stratégie

Le principe de base utilise toujours la croix d'or MACD pour long et la croix de la mort pour court.

-

L'introduction de l'indicateur RSI pour éviter de générer de faux signaux lorsque le marché est surestimé ou sous-estimé.

-

L'augmentation du volume de négociation peut confirmer la force de la tendance.

-

Définir des mécanismes de stop loss et de take profit qui peuvent suivre dynamiquement les fluctuations du marché et contrôler les risques dans des limites supportables.

-

Optimisation de la combinaison de paramètres MACD pour obtenir un meilleur portefeuille de paramètres et générer des signaux de trading plus précis.

Analyse des avantages

Cette stratégie MACD multi-optimisée présente les avantages importants suivants:

-

Augmentation considérable de la fiabilité et de la précision du signal en réduisant les faux signaux.

-

Le mécanisme strict de stop-loss et de prise de profit contrôle au maximum les risques commerciaux et bloque les bénéfices.

-

Les paramètres MACD sont optimisés et plus adaptés à différents produits et délais.

-

Les signaux générés à partir de combinaisons multiples d'indicateurs ont une robustesse et une adaptabilité plus élevées à des environnements de marché plus larges.

-

L'efficacité globale des capitaux et le rapport risque/rendement sont considérablement améliorés.

Analyse des risques

Certains risques liés à cette stratégie doivent également être évités:

-

Les paramètres optimisés peuvent ne pas convenir à 100% à tous les produits et périodes, ce qui nécessite des ajustements de situation.

-

La fréquence de génération des signaux sera réduite, ce qui entraînera certains risques commerciaux manqués.

-

Des signaux contradictoires peuvent apparaître à partir de plusieurs indicateurs dans des conditions de marché extrêmes, ce qui nécessite un jugement manuel.

-

Le stop-loss automatique peut s'arrêter prématurément dans les scénarios de rupture rapide, ce qui présente un certain risque pour les bénéfices.

Les contre-mesures sont essentiellement la surveillance et le jugement manuels, l'ajustement des paramètres en fonction des conditions du marché si nécessaire et le contrôle de la dimensionnement des positions.

Directions d'optimisation

La stratégie peut être encore optimisée dans les aspects suivants:

-

Testez plus de combinaisons d'indicateurs telles que les bandes de Bollinger, KD pour former un jugement de groupe.

-

Appliquer des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres pour une intelligence supérieure.

-

Introduire des stratégies de gestion de l'argent plus strictes telles que la fraction fixe, la formule de Kelly, etc.

-

Développer des stratégies automatiques de prise de profit pour ajuster les points de prise de profit en fonction des tendances et de la volatilité.

-

Appliquer des algorithmes de pointe comme l'apprentissage en profondeur pour des prédictions plus précises.

Conclusion

En optimisant en plusieurs dimensions l'indicateur MACD d'origine, cette stratégie résout les problèmes de la tendance du MACD à générer de faux signaux et un contrôle de risque inadéquat.

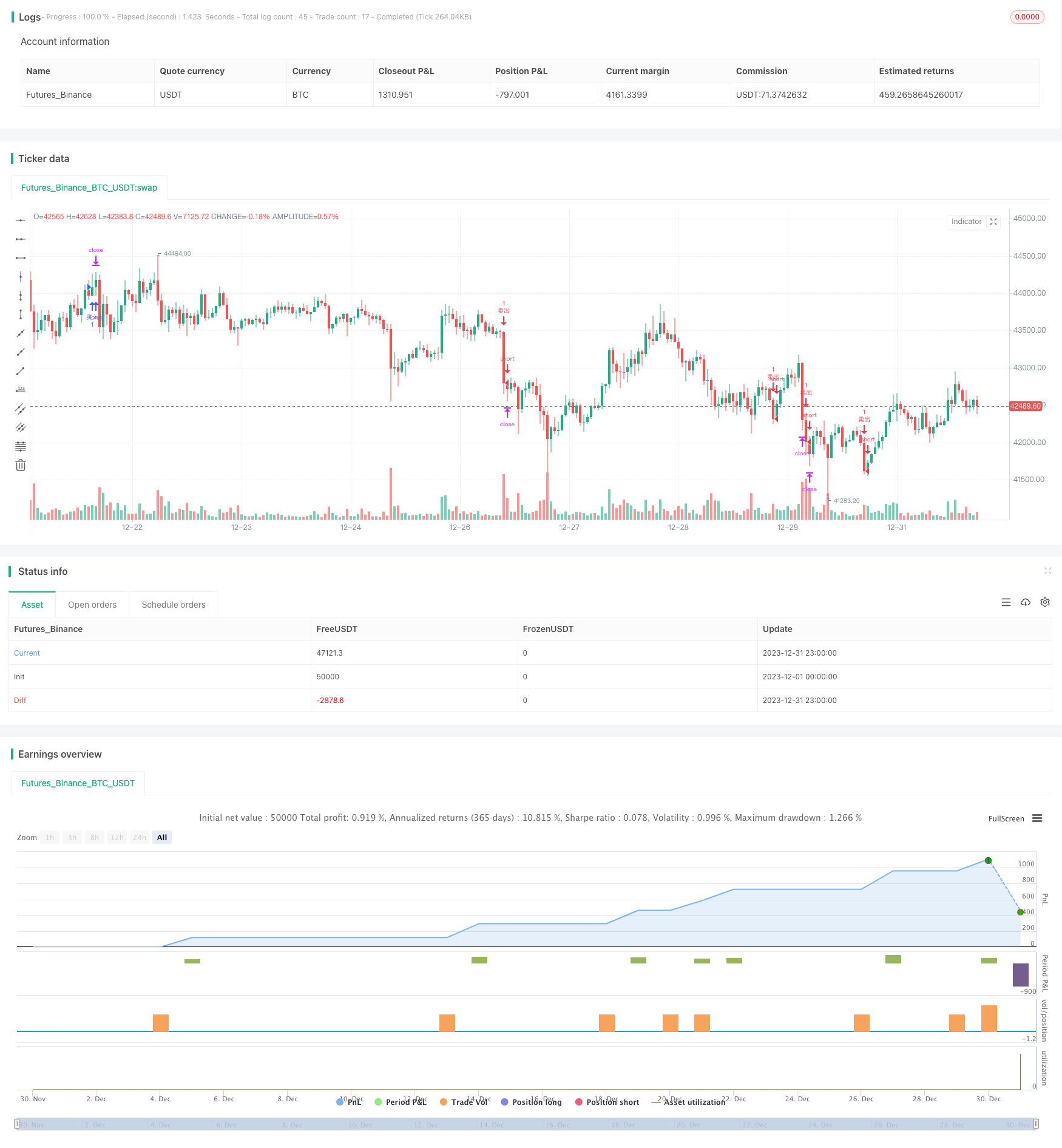

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("优化版MACD交易策略 ", overlay=true)

// 输入参数

fastLength = input(16, "快速线周期")

slowLength = input(34, "慢速线周期")

signalSmoothing = input(10, "信号线平滑")

rsiPeriod = input(19, "RSI周期")

overboughtRsi = 70

oversoldRsi = 30

volumeAvgPeriod = input(13, "成交量平均周期")

stopLossPerc = input.float(10.5, "止损百分比", step=0.1)

takeProfitPerc = input.float(0.3, "止盈百分比", step=0.1)

// 计算指标

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

rsi = ta.rsi(close, rsiPeriod)

volumeAvg = ta.sma(volume, volumeAvgPeriod)

// 交易信号

longCondition = ta.crossover(macdLine, signalLine) and macdLine > 0 and rsi < overboughtRsi and volume > volumeAvg

shortCondition = ta.crossunder(macdLine, signalLine) and macdLine < 0 and rsi > oversoldRsi and volume > volumeAvg

// 止损和止盈

longStopLossPrice = close * (1 - stopLossPerc / 100)

longTakeProfitPrice = close * (1 + takeProfitPerc / 100)

shortStopLossPrice = close * (1 + stopLossPerc / 100)

shortTakeProfitPrice = close * (1 - takeProfitPerc / 100)

// 执行交易

if longCondition

strategy.entry("买入", strategy.long)

strategy.exit("买入止损止盈", "买入", stop=longStopLossPrice, limit=longTakeProfitPrice)

if shortCondition

strategy.entry("卖出", strategy.short)

strategy.exit("卖出止损止盈", "卖出", stop=shortStopLossPrice, limit=shortTakeProfitPrice)

- Stratégie de croisement MACD et RSI

- Stratégie de reprise de l' élan

- Stratégie de croisement des moyennes mobiles

- Stratégie de grille de profit avec oscillation

- Stratégie de percée d'oscillation basée sur la moyenne mobile

- Stratégie de négociation à court terme pour la reconnaissance des schémas ZigZag

- Stratégie de suivi de la volatilité et de la tendance à travers les délais basée sur Williams VIX et DEMA

- Stratégie de rupture de l'élan basée sur le jugement du cycle avec des moyennes mobiles

- Indice des flux monétaires 5 minutes de stratégie à travers le temps et l'espace

- Stratégie de négociation à double EMA

- Stratégie de combinaison de VWAP et RSI

- Stratégie de trading RSI des bandes de Bollinger de Dieu

- Stratégie de négociation à court terme basée sur le canal EMA et le MACD

- Stratégie de croisement de l'indice de dynamique et de peur

- Stratégie automatique de négociation longue/courte basée sur des points pivots quotidiens

- Stratégie de négociation quantitative de la moyenne mobile triple

- Une stratégie de croisement de dynamique basée sur une moyenne mobile exponentielle

- Stratégie de négociation croisée de moyenne mobile adaptative et moyenne mobile pondérée

- La stratégie de négociation linéaire de l'indice MACD RSI CCI

- La tendance MACD à plusieurs délais suit la stratégie