Les chocs efficaces dépassent les stratégies de double sécurité

Auteur:ChaoZhang est là., Date: 2024-02-01 à 14h46Les étiquettes:

Résumé

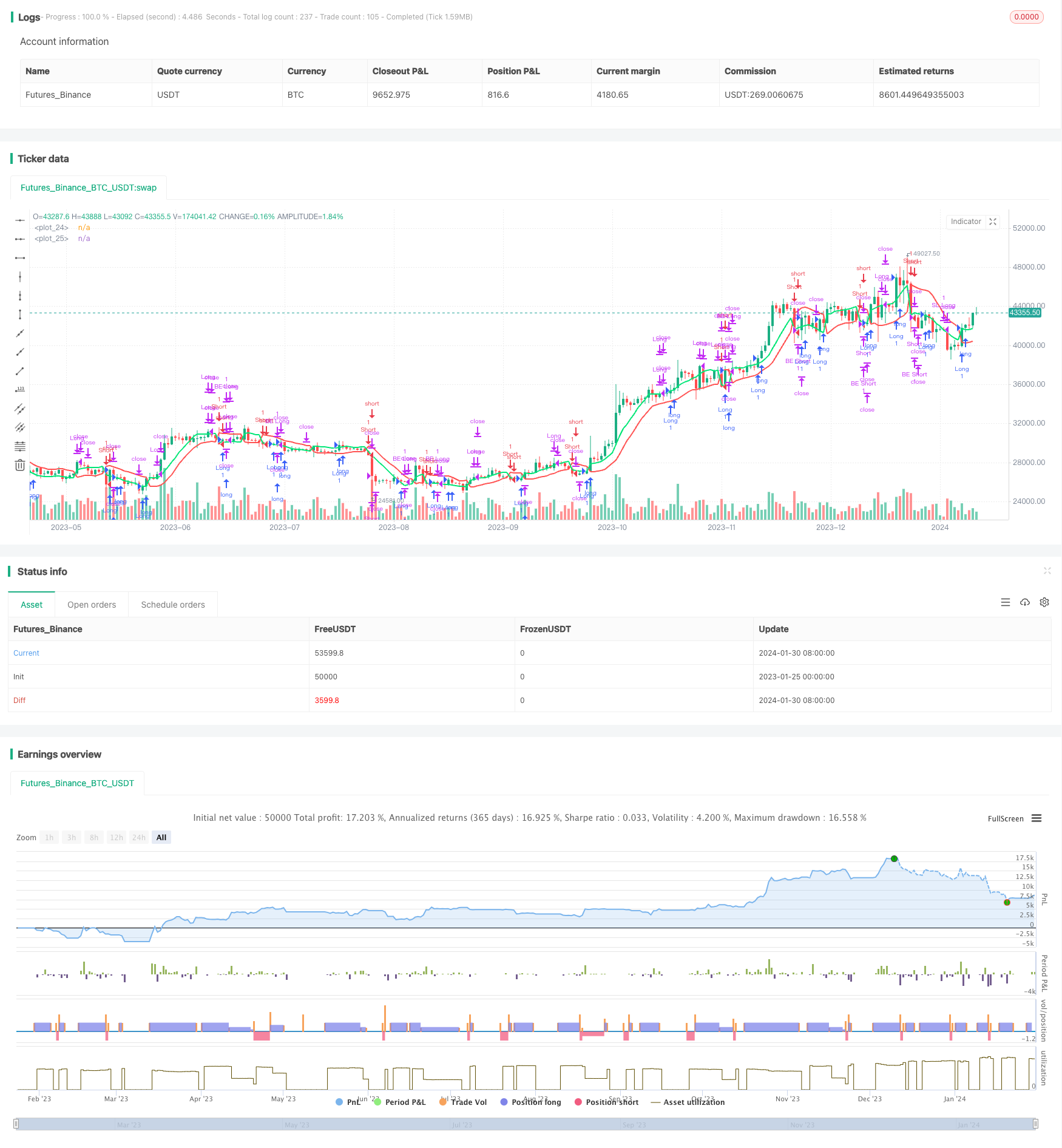

La stratégie est une stratégie de trading bidirectionnelle efficace, basée sur des indicateurs de passage et des principes de rupture. Elle permet de réaliser des transactions bidirectionnelles à haut taux de réussite dans un délai de 1 minute pour les actions et les crypto-monnaies.

Les principes stratégiques

La stratégie utilise les indicateurs SMA pour construire un canal. Lorsqu'un prix franchit le canal, achetez ou vendez.

Plus précisément, les stratégies de calcul des voies sont les pistes ascendantes et descendantes. Les pistes ascendantes sont les moyennes mobiles simples de 10 cycles de la clôture multipliées par 1.02; les pistes descendantes sont les moyennes mobiles simples de 10 cycles de la clôture divisées par 1.02.

Après avoir fait plus, deux niveaux de stop-loss sont définis, le premier à 1%, le second à 3%, et un stop-loss de 3% est défini. Faire plus est également synonyme de position de perte. Cette stratégie permet d'obtenir un taux d'entrée plus élevé grâce au principe de rupture, de bloquer plus de profits grâce à un double stop-loss et de contrôler les pertes uniques grâce à un stop-loss.

Analyse des avantages

Cette stratégie de rupture basée sur des indicateurs de canal présente des avantages tels que la clarté du signal d'entrée, une fréquence d'opération élevée et la possibilité de bloquer plusieurs niveaux de rentabilité.

Les indicateurs de passage permettent d'identifier la plage de fluctuation des prix des actions et de choisir de briser l'entrée pour obtenir une probabilité de gain plus élevée.

La manipulation au niveau d'une minute permet de saisir plus d'opportunités pour répondre aux besoins des traders de vitesse.

La mise en place de deux arrêts permet de bloquer plus de bénéfices lorsque le marché s'améliore.

Le système d'arrêt des pertes est plus grand, ce qui donne une certaine marge de manœuvre au marché et évite un arrêt prématuré.

L'analyse des risques

Le plus grand risque de ces stratégies de rupture réside dans la possibilité de créer une fausse rupture qui entraîne des pertes. De plus, un plus grand stop-loss augmente le risque de perte. Les principaux risques sont les suivants:

Les signaux de rupture peuvent être de fausses ruptures et ne peuvent pas continuer à fonctionner jusqu'à ce qu'ils atteignent un arrêt ou un arrêt. C'est un problème courant dans l'analyse technique.

Un point de rupture plus élevé, de 3% peut être difficile à supporter pour certaines personnes. Le point de rupture peut être ajusté en fonction de leur situation.

Cette stratégie est plus adaptée aux transactions à courte portée et aux opérations à la plate-forme. Si le marché ne peut pas être surveillé en temps opportun, il est recommandé de réduire la taille des positions.

Optimisation

Ces stratégies basées sur des idées de rupture de tendance peuvent être optimisées principalement dans les domaines suivants:

1. tester plus d'indicateurs pour construire des canaux et trouver des canaux plus fiables pour réduire les fausses percées;

2. Optimiser les paramètres de cycle des moyennes mobiles pour trouver la meilleure combinaison de paramètres.

3. Tester des mécanismes d'entrée plus complexes, tels que des conditions de filtrage telles que l'augmentation des indicateurs de puissance.

4. Des combinaisons de paramètres différentes peuvent être ajustées en fonction des caractéristiques des différentes variétés, ce qui permet une adaptation des paramètres.

5. Ajout d'un mécanisme de garantie automatique des pertes, permettant de déplacer le point de rupture d'ajustement dynamique au fil du temps.

Résumé

Il s'agit d'une stratégie de trading bidirectionnelle efficace basée sur la conception d'indicateurs de passage. Il utilise le principe de la percée pour entrer sur le marché, le double-stop pour bloquer les profits, le stop-loss pour contrôler les risques, et peut obtenir de meilleurs résultats d'investissement en optimisant.

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Erweiterte SSL Channel Strategy mit 2 TPs, SL und BE", overlay=true)

period = input(title="Period", defval=10)

len = input(title="Length", defval=10)

multiplier = input(title="Multiplier", defval=1.0, minval=1.0)

tp1Percent = input(title="Take Profit 1 (%)", defval=1.0) / 100

tp2Percent = input(title="Take Profit 2 (%)", defval=20.0) / 100

slPercent = input(title="Stop Loss (%)", defval=3.0) / 100

var float tp1Price = na

var float tp2Price = na

var float slPrice = na

var bool tp1Reached = false

smaHigh = sma(high * multiplier, len)

smaLow = sma(low / multiplier, len)

Hlv = 0

Hlv := close > smaHigh ? 1 : close < smaLow ? -1 : nz(Hlv[1])

sslDown = Hlv < 0 ? smaHigh : smaLow

sslUp = Hlv < 0 ? smaLow : smaHigh

plot(sslDown, linewidth=2, color=color.red)

plot(sslUp, linewidth=2, color=color.lime)

longCondition = crossover(close, sslUp)

shortCondition = crossunder(close, sslDown)

if (longCondition)

strategy.entry("Long", strategy.long)

tp1Price := strategy.position_avg_price * (1 + tp1Percent)

tp2Price := strategy.position_avg_price * (1 + tp2Percent)

slPrice := strategy.position_avg_price * (1 - slPercent)

tp1Reached := false

if (shortCondition)

strategy.entry("Short", strategy.short)

tp1Price := strategy.position_avg_price * (1 - tp1Percent)

tp2Price := strategy.position_avg_price * (1 - tp2Percent)

slPrice := strategy.position_avg_price * (1 + slPercent)

tp1Reached := false

// Take Profit, Break-even und Stop-Loss Logik

if (strategy.position_size > 0) // Long-Positionen

if (not tp1Reached and close >= tp1Price)

strategy.close("Long", qty_percent = 50)

strategy.exit("BE Long", "Long", stop = strategy.position_avg_price)

tp1Reached := true

if (tp1Reached and close < tp1Price)

strategy.exit("BE Long", "Long", stop = strategy.position_avg_price)

if (close >= tp2Price)

strategy.close("Long", qty_percent = 100)

if (not tp1Reached)

strategy.exit("SL Long", "Long", stop = slPrice)

if (strategy.position_size < 0) // Short-Positionen

if (not tp1Reached and close <= tp1Price)

strategy.close("Short", qty_percent = 50)

strategy.exit("BE Short", "Short", stop = strategy.position_avg_price)

tp1Reached := true

if (tp1Reached and close > tp1Price)

strategy.exit("BE Short", "Short", stop = strategy.position_avg_price)

if (close <= tp2Price)

strategy.close("Short", qty_percent = 100)

if (not tp1Reached)

strategy.exit("SL Short", "Short", stop = slPrice)

- Stratégie de négociation basée sur les mouvements de prix moyens

- Stratégie de convergence pour quantifier la dynamique des transactions

- Stratégie de négociation des moyennes mobiles et des indicateurs aléatoires

- Stratégie de négociation quantitative à deux moyennes mobiles

- Une stratégie de négociation quantitative efficace combinée à une moyenne mobile

- Stratégie de combinaison de la moyenne mobile bilatérale et de l'indicateur Williams

- La dynamique dépasse la stratégie du fil d'argent

- Stratégie d'inversion de la volatilité du RWI

- Suivre les tendances et les stratégies d'inversion des pertes

- Stratégie de croisement linéaire des indicateurs de mobilité

- Une stratégie de rupture à deux voies

- Stratégie de suivi des transactions sur la ligne K de la grille bidirectionnelle

- Une tendance à suivre les stratégies de reprise

- Stratégie de prévision de la tendance multi-cyclique

- Stratégie d'inversion de tendance basée sur l'amplitude réelle moyenne de Renko

- Une stratégie de quantification de la carte des nuages Ichimoku

- Stratégie de suivi des tendances bidirectionnelles basée sur la rupture des bandes

- Stratégie de trading de crypto-monnaie basée sur le MACD et des indicateurs aléatoires

- Stratégie de croisement multi-espaces de deux moyennes mobiles et des indicateurs RSI

- Le système de reprise du saut en l'air de Golden Brin