Stratégie de négociation espacée

Auteur:ChaoZhang est là., Date: 23 février 2024Les étiquettes:

Résumé

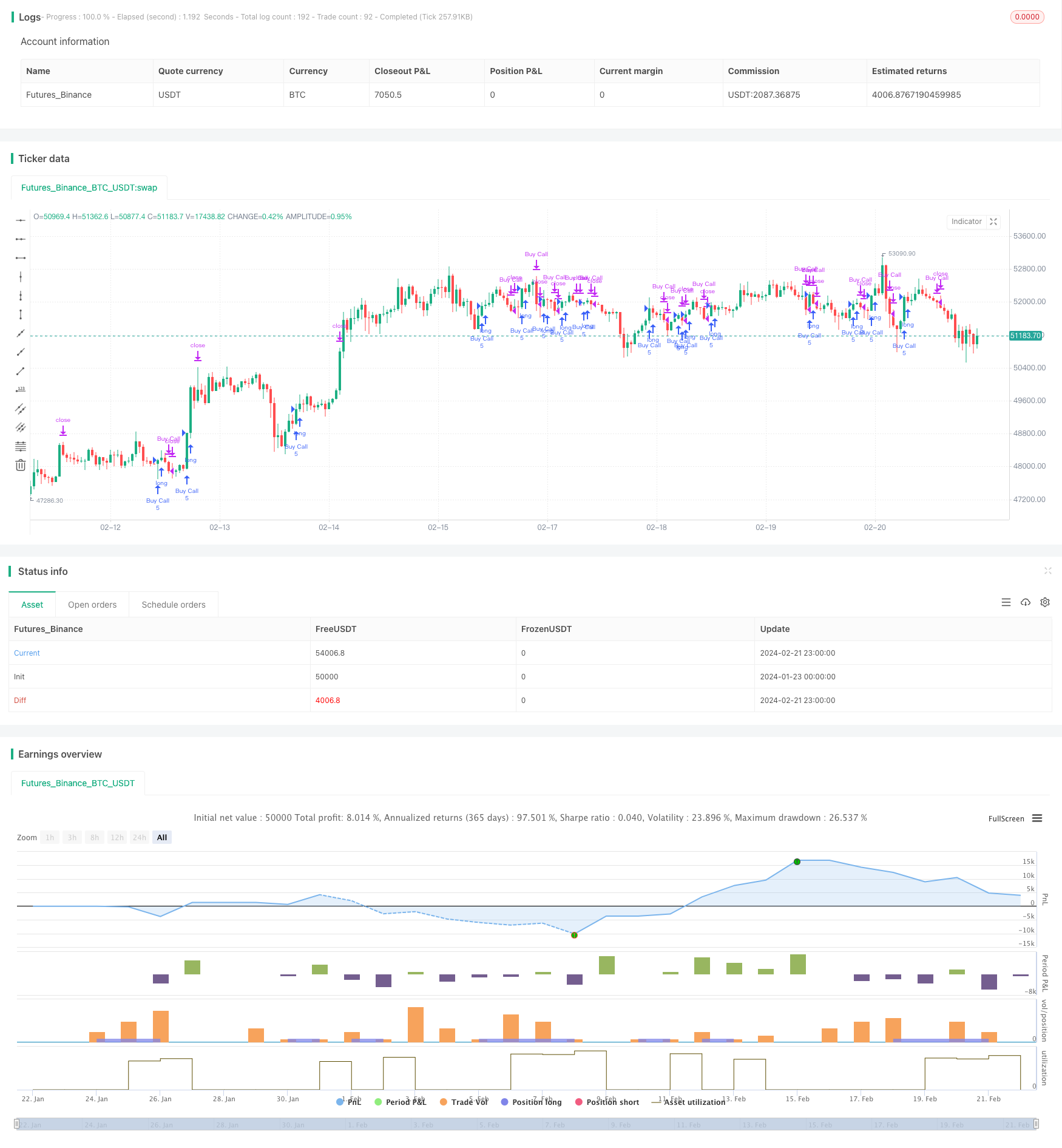

La stratégie de négociation espacée est une stratégie de suivi des tendances basée sur des moyennes mobiles. Elle utilise une moyenne mobile exponentielle (EMA) de 30 jours pour identifier les tendances des prix et entre dans les transactions lorsque les prix dépassent/dépassent la EMA. Elle sort des transactions lorsque les prix reculent en dessous/au-dessus de la ligne EMA. Cette stratégie fonctionne bien avec des délais de 30 minutes à quotidiens.

La logique de la stratégie

La logique de base repose sur la relation entre le prix et l'EMA de 30 jours pour générer des signaux d'entrée et de sortie.

- Calculer l'EMA à 30 jours comme référence pour la tendance.

- Entrez dans les positions longues lorsque les prix dépassent la EMA.

- Les transactions de sortie se font lorsque les prix baissent à nouveau en dessous de l'EMA.

En capturant les ruptures de tendance, il vise à capitaliser sur les mouvements de dynamique et les opportunités de tendance.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants:

- Une logique simple, facile à comprendre et à mettre en œuvre à moindre coût.

- Légère les fluctuations des prix en utilisant l'EMA et se concentre sur la tendance principale.

- L'EMA à 30 jours fournit une lentille à moyen terme pour capturer les tendances à la fois changeantes et à long terme.

- Paramètres personnalisables, adaptables à tous les produits et régimes du marché.

Risques et atténuations

Les principaux risques sont les suivants:

- Le risque d'inversion des prix après une rupture temporaire des EMA peut utiliser des périodes plus longues.

- Risque de pertes accumulées suite à un renversement de tendance soutenu.

- Le risque de période EMA sous-optimale peut être associé à une EMA adaptative ou à plusieurs EMA.

Des possibilités d'amélioration

Certaines façons d'améliorer la stratégie:

- Ajouter des EMA adaptées à la volatilité du marché et aux caractéristiques des actifs.

- Construire des systèmes multi-EMA combinant des EMA à court et à long terme.

- Incorporer des mécanismes d'arrêt-perte, par exemple un arrêt de la moyenne mobile, un arrêt limité à la plage.

- Combiner avec d'autres indicateurs tels que l'élan, la volatilité pour filtrer le signal.

- Optimisation des paramètres par des algorithmes d'apprentissage automatique.

Résumé

La stratégie de négociation espacée vise à capturer les tendances en négociant les écarts de prix des niveaux de l'EMA. C'est une stratégie quantitative simple et pratique. Avec des limites de perte personnalisables et des optimisations judicieuses, elle peut être une stratégie stable offrant des rendements durables sur des périodes de détention à moyen et long terme.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- Stratégie de négociation des moyennes mobiles

- Stratégie de tendance croisée de la moyenne mobile double HullMA

- Stratégie d'arrêt dynamique de la moyenne mobile à deux traînées

- Stratégie de l'indicateur de moyenne mobile

- Stratégie de super-tendance du point pivot

- Stratégie Elliott Wave avec moyenne mobile de 200 jours

- Supertrend et stratégie de scalping du CCI

- Supertrend et stratégie de scalping du CCI

- Trois stratégies de super-tendance qui se chevauchent

- Tendance à la suite d'une stratégie basée sur le croisement des moyennes mobiles

- La stratégie de trading est basée sur les valeurs de référence.

- Stratégie des opérateurs institutionnels basée sur l'action des prix

- Stratégie de négociation de l'oscillateur arc-en-ciel

- Tendance suivant une stratégie basée sur une combinaison de moyennes mobiles

- Stratégie de percée de la ligne moyenne

- Stratégie d'arrêt de suivi polynomial

- SPY RSI Stochastique Stratégie d'inversion de tendance croisée

- Tout sur la stratégie de suivi de la tendance basée sur l'ATR et l'EMA

- Stratégie de négociation quantitative basée sur les bandes de Bollinger et le MACD

- La stratégie de rupture de l'élan