Prévision automatique de la stratégie d'arrêt des pertes à long terme/courte durée basée sur 9:15 haut/bas

Auteur:ChaoZhang est là., Date: 2024-03-19 18h37: 37Les étiquettes:

Résumé

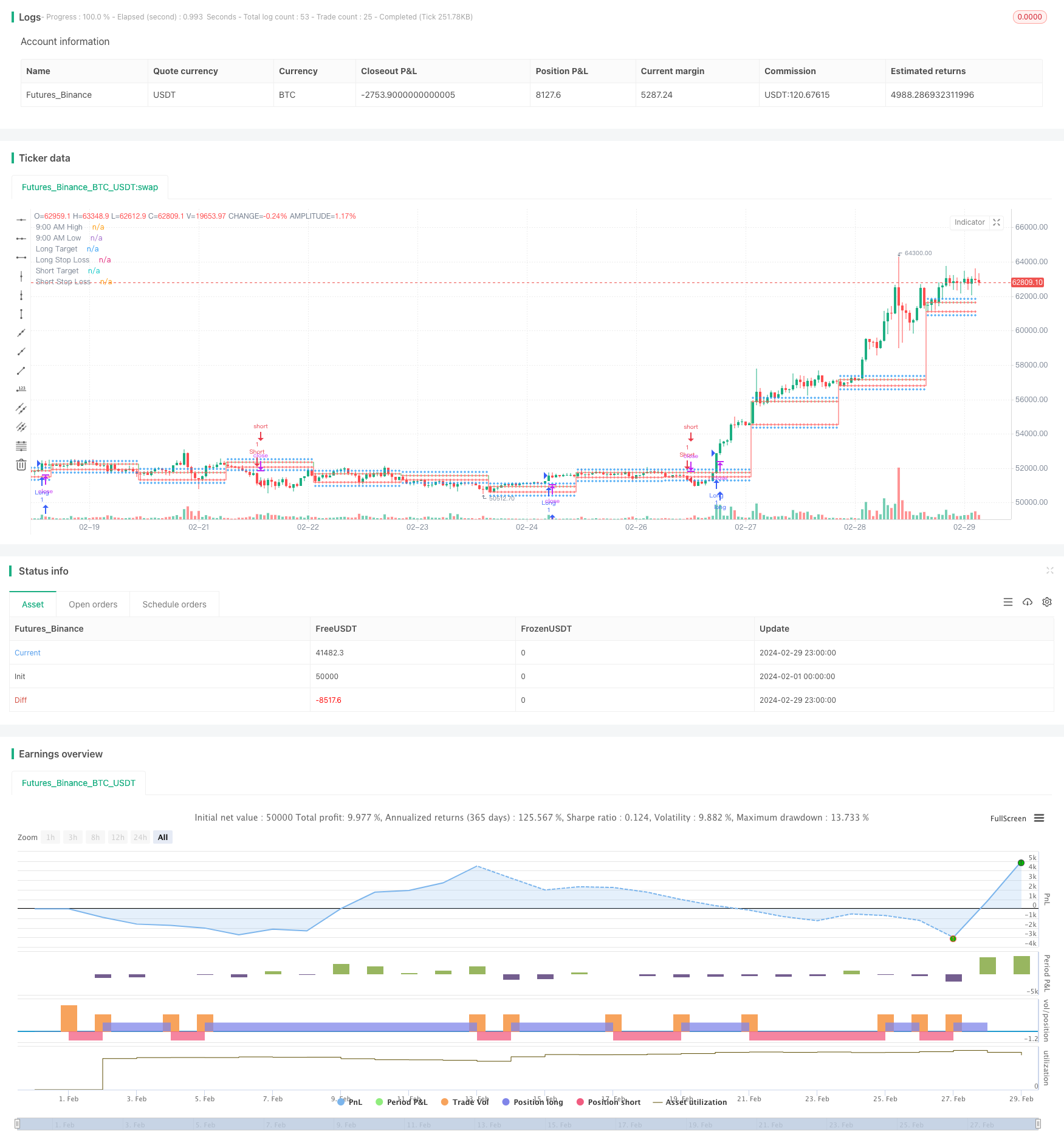

Cette stratégie calcule automatiquement les prix cibles longs et courts et les niveaux de stop loss en fonction du haut et du bas de la bougie de 9h15. Elle utilise l'indicateur RSI pour déterminer l'état actuel de surachat ou de survente du marché et déclenche une entrée longue ou courte lorsque le prix dépasse le haut / bas de 9h15 et que la condition RSI est remplie. La stratégie simplifie le processus de négociation en prédisant automatiquement les prix cibles et les niveaux de stop loss pour les directions longues et courtes.

Principe de stratégie

- Déterminez le haut et le bas de la bougie de 9h15 comme niveaux clés pour les directions longues et courtes.

- Direction longue: prix cible est 9:15 haut + 200 points, stop loss est 9:15 bas.

- Direction courte: prix cible est 9:15 bas - 200 points, stop loss est 9:15 haut.

- Calculer l'indicateur RSI avec des paramètres par défaut de 14, ligne de surachat à 60 et ligne de survente à 40.

- Condition d'entrée longue: prix de clôture dépasse le sommet de 9:15 et RSI est supérieur à la ligne de surachat.

- Condition d'entrée courte: le prix de clôture tombe en dessous de 9:15 et le RSI est inférieur à la ligne de survente.

- Exécuter l'entrée longue ou courte correspondante lorsque les conditions d'entrée sont remplies.

- Tracez les prix cibles haut / bas, long / court de 9:15, les niveaux de stop-loss et les signaux d'entrée sur le graphique.

La stratégie utilise le haut et le bas de la bougie de 9h15 comme niveaux clés et calcule automatiquement les prix cibles et les arrêts de perte pour les directions longues et courtes, simplifiant ainsi le fonctionnement du trader.

Analyse des avantages

-

Calcul automatique des objectifs longs/courts et des stop-loss: la stratégie calcule automatiquement les prix cibles et les niveaux de stop-loss pour les directions longues et courtes en fonction du haut/bas 9:15. Les traders n'ont pas besoin de les définir manuellement, simplifiant le processus d'opération et améliorant l'efficacité du trading.

-

Filtre de l'indicateur RSI: La stratégie introduit l'indicateur RSI comme condition de filtre pour l'entrée. Lorsque le prix dépasse un niveau clé, l'indicateur RSI doit atteindre l'état de surachat ou de survente pour déclencher un signal d'entrée. Cela peut aider les traders à éviter les fréquents échanges et les faux pièges de rupture dans une certaine mesure.

-

Affichage intuitif du graphique: La stratégie affiche les prix cibles haut/bas, long/court, niveaux de stop loss et signaux d'entrée sur le graphique.

-

Convient pour le trading à court terme: La stratégie est basée sur le haut et le bas de la bougie de 9h15 et les prix cibles et les stop-loss sont relativement proches.

Analyse des risques

-

Risque de volatilité intraday: la stratégie utilise le niveau haut/bas 9:15 comme niveau clé, mais les prix peuvent connaître des fluctuations importantes pendant la journée de négociation.

-

Risque de niveau de stop-loss: Les niveaux de stop-loss de la stratégie sont fixes, avec le stop-loss long au plus bas de 9:15 et le stop-loss court au plus haut de 9:15.

-

Risque de paramètre de l'indicateur RSI: La stratégie utilise des paramètres RSI par défaut, avec une longueur de 14, une ligne de surachat à 60 et une ligne de survente à 40. Cependant, ces paramètres peuvent ne pas convenir à différents environnements et instruments de marché.

-

Le ratio risque/rendement risque: Les prix cibles fixes et les niveaux de stop loss de la stratégie déterminent le ratio risque/rendement de chaque transaction.

Les solutions:

- Pour le risque de volatilité intraday, envisagez d'introduire davantage de conditions de filtrage, telles que des indicateurs de volume ou un rétrécissement de la plage de stop loss.

- Pour le risque de niveau d'arrêt des pertes, envisager d'utiliser des pertes d'arrêt de suivi ou des pertes d'arrêt conditionnelles pour ajuster dynamiquement les niveaux d'arrêt des pertes en fonction des conditions du marché.

- Pour le risque des paramètres de l'indicateur RSI, optimiser les paramètres pour différents marchés et instruments afin de trouver des combinaisons plus appropriées.

- En ce qui concerne le risque du ratio risque/rendement, tester différentes combinaisons de prix cible et de stop loss basées sur des données historiques afin de trouver des paramètres plus optimaux du ratio risque/rendement.

Directions d'optimisation

-

L'approche actuelle utilise des niveaux de stop loss fixes. Considérez l'introduction de mécanismes de stop loss dynamiques, tels que les stop loss de trailing ou les stop loss conditionnels. Cela permet un contrôle rapide du risque lorsque les prix connaissent une volatilité inattendue.

-

Introduction de plus de conditions de filtrage: La stratégie repose actuellement principalement sur les écarts de prix et l'indicateur RSI. Envisager d'ajouter plus de conditions de filtrage, telles que des indicateurs de volume ou des indicateurs de volatilité. En confirmant les signaux d'entrée à travers plusieurs conditions, l'efficacité des signaux peut être améliorée.

-

Optimisation des paramètres: Optimiser les paramètres de l'indicateur RSI pour différents marchés et instruments. En testant les données historiques, trouver des combinaisons de paramètres qui conviennent mieux à l'instrument de trading actuel pour améliorer la stabilité de la stratégie.

-

Optimisation du ratio risque-rendement: Le ratio risque-rendement a un impact significatif sur la rentabilité à long terme. En testant les données historiques, testez différentes combinaisons de prix cible et de stop loss pour trouver des paramètres de ratio risque-rendement qui peuvent générer des rendements plus élevés.

-

L'analyse des tendances: la stratégie actuelle repose principalement sur des ruptures haut/bas intraday, qui est une approche contre-tendance.

Conclusion

Cette stratégie calcule automatiquement les prix cibles longs et courts et les niveaux de stop loss basés sur le haut/bas 9:15, tout en utilisant l'indicateur RSI comme condition de filtre, simplifiant le processus d'opération du trader. Les avantages de la stratégie résident dans son haut degré d'automatisation, sa facilité d'utilisation intuitive et sa pertinence pour les opérations de trading à court terme. Cependant, elle implique également certains risques, tels que le risque de volatilité intraday, le risque de niveau de stop loss, le risque de paramètre d'indicateur et le risque de ratio risque-rendement. Pour résoudre ces risques, la stratégie peut être améliorée grâce à des stop loss dynamiques, en introduisant plus de conditions de filtre, l'optimisation des paramètres, l'optimisation du ratio risque-rendement et l'analyse des tendances. En optimisant et en améliorant continuellement la stratégie, sa stabilité et sa rentabilité peuvent être améliorées pour mieux s'adapter aux différents environnements du marché.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- Tendance à la suite d'une stratégie basée sur un double indicateur de moyenne mobile croisée et d'un indicateur DMI multi-temporel

- La stratégie de soutien/résistance-Psychologie-Retour d'information sur les bougies-Gestion de l'argent

- Stratégie Kuberan: l'approche de confluence pour la maîtrise du marché

- Stratégie de filtrage de tendance du modèle de chandelier

- Double tendance à la moyenne mobile selon la stratégie

- Stratégie dynamique d'arrêt des pertes et de prise de bénéfices basée sur un double arrêt de suivi ATR

- La stratégie MACD+EMA de rupture à plusieurs délais

- Une stratégie de dynamisme et de volatilité sans faille

- Stratégie de négociation de tendances sur plusieurs délais basée sur MACD, ADX et EMA200

- RSI Stratégie de négociation bidirectionnelle avec stop loss initial

- Stratégie SMC combinant MACD et EMA

- Stratégie de négociation dynamique multi-SMA et basée sur le MACD

- Stratégie de négociation quantitative croisée à moyenne mobile double

- EMA 200 croisé avec la stratégie de volume et de tendance

- RSI Stratégie dynamique d'arrêt des pertes et de prise de profit

- Stratégie d'identification des tendances locales du nuage Ichimoku

- 9EMA Stratégie de dimensionnement dynamique de la position avec deux ruptures rapprochées de 5 minutes

- Une stratégie de grille dynamique adaptative à court terme basée sur

- Stratégie de sortie ATR Chandelier avec indice de force relative

- Stratégie de prévision et de négociation automatique élevée/faible