dYdX रणनीति डिजाइन उदाहरण

लेखक:निनाबादास, बनाया गयाः 2022-04-08 16:47:32, अद्यतन किया गयाः 2022-04-08 17:47:39dYdX रणनीति डिजाइन उदाहरण

कई उपयोगकर्ताओं की जरूरतों के जवाब में, एफएमजेड प्लेटफॉर्म ने हाल ही में विकेन्द्रीकृत प्लेटफॉर्म dYdX का समर्थन किया है। रणनीतियों वाले दोस्त खुशी से dYdX पर खनन कर सकते हैं। बहुत समय पहले, मैं एक यादृच्छिक ट्रेडिंग रणनीति लिखना चाहता था। इससे कोई फर्क नहीं पड़ता कि मैं लाभ कमाता हूं या नहीं। उद्देश्य मेरी तकनीक का अभ्यास करना और रास्ते में रणनीति डिजाइन सिखाना है। तो आगे, आइए एक साथ एक यादृच्छिक प्लेटफॉर्म रणनीति डिजाइन करें। रणनीति के प्रदर्शन के बारे में चिंता न करें, और बस रणनीति डिजाइन सीखें।

पहले खनन में हिस्सा लें

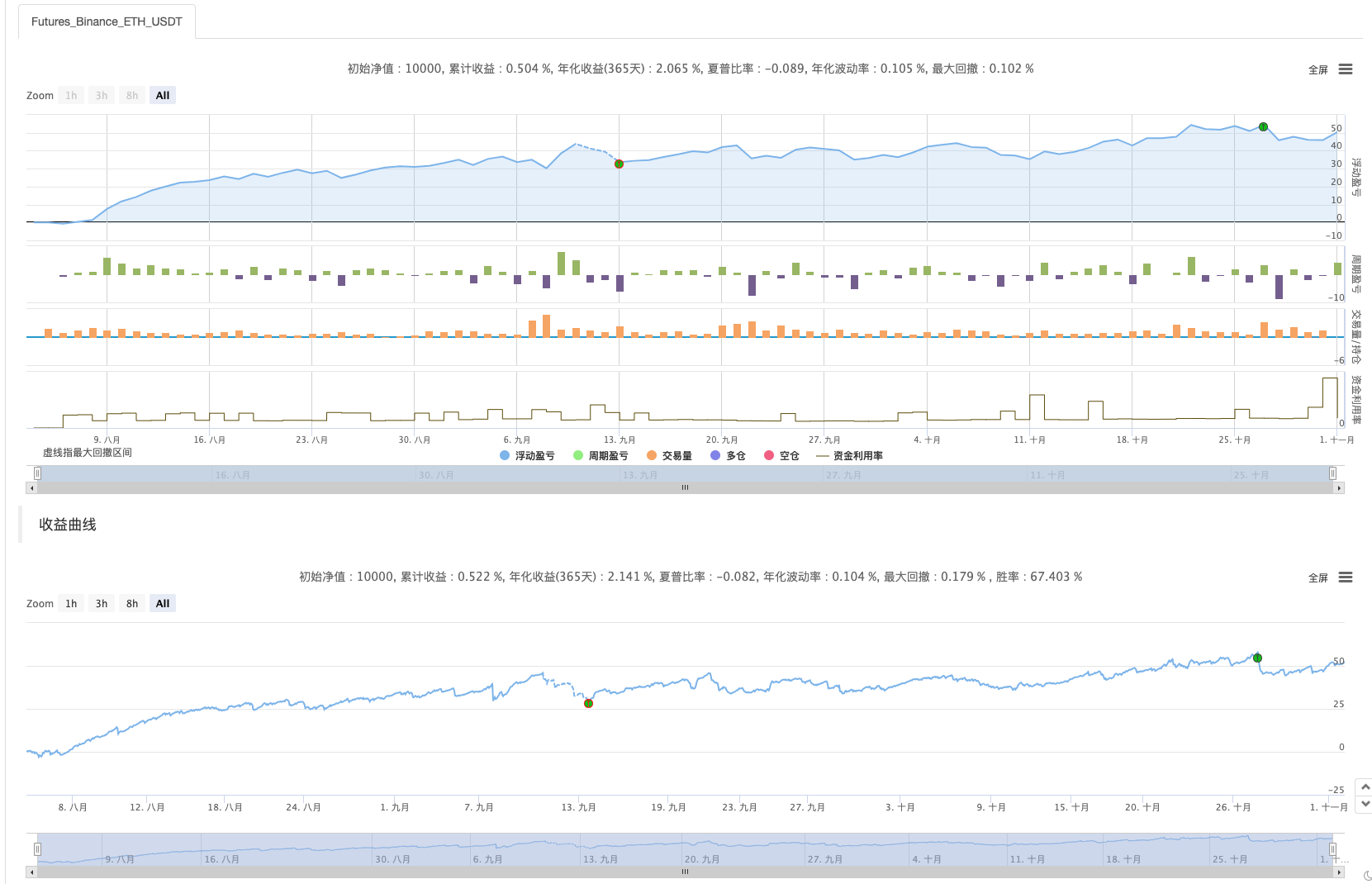

लेख में रणनीति का खनन स्क्रीनशॉट।

उन मित्रों का स्वागत है जिनके पास साझा करने के लिए अच्छे खनन रणनीति विचार हैं!

रैंडम ट्रेडिंग रणनीति डिजाइन

चलो एक ब्रेनस्टॉर्म करते हैं! हम संकेतकों या कीमतों को देखे बिना यादृच्छिक रूप से आदेश देने के लिए एक रणनीति डिजाइन करने की योजना बनाते हैं। ऑर्डर करना लंबे और छोटे करने से ज्यादा कुछ नहीं है, जो संभावना पर दांव लगा रहा है। फिर हम 1 से 100 तक यादृच्छिक संख्याओं का उपयोग करते हैं यह निर्धारित करने के लिए कि लंबे या छोटे करना है।

लंबे समय तक करने की शर्तः 1 से 50 तक के यादृच्छिक संख्याएं। संक्षिप्त करने की शर्तः 51 से 100 तक के यादृच्छिक संख्याएं।

लॉन्ग और शॉर्ट दोनों के लिए 50 नंबरों की आवश्यकता होती है. इसके बाद, आइए सोचें कि पदों को कैसे बंद किया जाए. चूंकि यह एक दांव है, इसलिए एक जीत या हार का मानक होना चाहिए. फिर, चलो एक निश्चित स्टॉपप्रॉफिट और स्टॉपलॉस को जीत या हार के मानक के रूप में सेट करें. स्टॉपप्रॉफिट को जीत के रूप में लें, और स्टॉपलॉस को खोने के रूप में लें. स्टॉपप्रॉफिट और स्टॉपलॉस की उपयुक्तता के लिए, यह वास्तव में लाभ और हानि अनुपात को प्रभावित करता है, और जीत की दर भी! (क्या इस तरह से रणनीति डिजाइन करना प्रभावी है? क्या यह एक सकारात्मक गणितीय अपेक्षा होने की गारंटी है? वैसे भी, चलो इसे पहले करते हैं! क्योंकि यह सीखने और अनुसंधान के लिए है!

ट्रेडिंग लागत मुक्त नहीं है, और ऐसे कारक हैं जैसे स्लिपपॉइंट और शुल्क जो हमारे यादृच्छिक ट्रेडिंग जीत दर को 50% से कम की तरफ खींचने के लिए पर्याप्त हैं। स्थिति को बढ़ाने के लिए गुणक से स्केलिंग को डिज़ाइन करना बेहतर है। चूंकि यह एक शर्त है, इसलिए लगातार 10 या 8 बार हारने की संभावना बहुत बड़ी नहीं होनी चाहिए। इसलिए मैं पहले व्यापार में एक छोटी ऑर्डर राशि डालने के लिए डिज़ाइन करना चाहता हूं, जितना छोटा हो सके। फिर अगर मैं शर्त खो देता हूं, तो ऑर्डर राशि बढ़ाएं और यादृच्छिक ऑर्डर रखना जारी रखें।

ठीक है. रणनीति ठीक है, बस इतना ही.

डिजाइन का स्रोत कोडः

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "Position detected when starting the strategy!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("setPrecision", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "fail to obtain the initial equity"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// update account information, and calculate the profit

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("place", direction > 50 ? "buy order" : "sell order", ",price:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// detect close positions

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// plot

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// stop loss

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// stop profit

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// detect pending orders

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// cancel pending orders

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// after canceling, update positions, which needs to be detected again

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// cancel pending orders

// reset openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

रणनीतिक मापदंडः

ठीक है! रणनीति का एक नाम की जरूरत है, और चलो इसे कॉल "अनुमान लगाओ जो बड़ा है (dYdX संस्करण) ।

बैकटेस्ट

बैकटेस्ट केवल संदर्भ के लिए है! यह मुख्य रूप से यह जांचने के लिए है कि क्या रणनीति में कोई बग हैं; बिनेंस फ्यूचर्स के साथ बैकटेस्ट।

बैकटेस्ट खत्म हो गया है, कोई बग नहीं है. लेकिन मुझे लगता है कि बैकटेस्ट प्रणाली मेल खाया गया था... चलो इसे एक वास्तविक बॉट में निरीक्षण के लिए चलाते हैं.

बॉट में चलाएँ

यह रणनीति केवल सीखने और संदर्भ के लिए है।मत करो!! मत करोइसे एक असली बॉट में इस्तेमाल करें!

- क्रिप्टो-मार्जिन किए गए अनुबंधों में वायदा और स्पॉट स्प्रेड रिटर्न आर्बिट्रेज विश्लेषण

- किसी लॉग को प्रिंट करने से रोकें

- सभी अधूरे आदेशों को रद्द करें

- एफएमजेड क्वांट ट्रेडिंग प्लेटफॉर्म एपीपी की त्वरित शुरुआत

- क्रिप्टोक्यूरेंसी स्पॉट के एक सरल ऑर्डर पर्यवेक्षण बॉट का एहसास करें

- एफएमजेड के आधार पर एक भुगतान मंच

- क्रिप्टोकरेंसी अनुबंध सरल आदेश-पर्यवेक्षण बॉट

- getdepth का उपयोग करते समय समयरेखा प्राप्त करना चाहते हैं

- अनदेखा, हल किया

- अंकित मूल्य

- एफएमजेड पर पायथन क्रॉलर को लागू करने की प्रारंभिक खोज

क्रॉलिंग बिनेंस घोषणा सामग्री - हेज रणनीति डिजाइन अनुसंधान और लंबित स्पॉट और फ्यूचर्स ऑर्डर का उदाहरण

- वित्तपोषण दर रणनीति की हालिया स्थिति और अनुशंसित संचालन

- क्रिप्टोकरेंसी वायदा की दोहरी चलती औसत ब्रेकपॉइंट रणनीति (शिक्षण)

- क्रिप्टोकरेंसी स्पॉट मल्टी-सिंबल डबल मूविंग एवरेज रणनीति (शिक्षण)

- जावास्क्रिप्ट में फिशर इंडिकेटर का क्रियान्वयन और एफएमजेड पर प्लॉटिंग

- संरक्षक

- 2021 क्रिप्टोकरेंसी टैक समीक्षा और 10 गुना वृद्धि की सबसे सरल चूक रणनीति

- क्रिप्टोकरेंसी वायदा बहु-प्रतीक ART रणनीति (शिक्षण)

- अपग्रेड करें! क्रिप्टोकरेंसी वायदा मार्टिंगेल रणनीति