हेकेन आशी गतिमान क्वांट रणनीति

लेखक:चाओझांगटैगः

अवलोकन

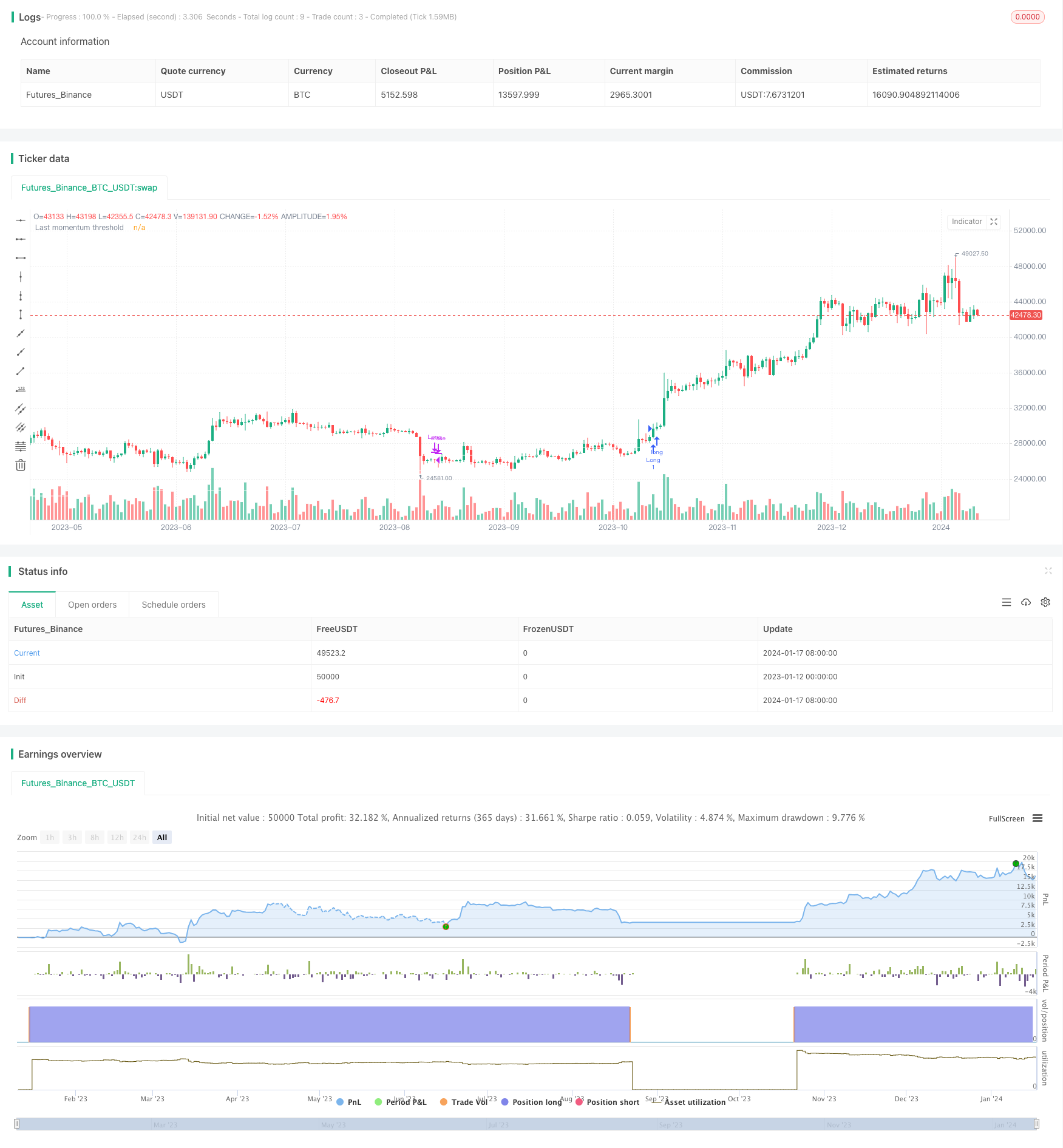

यह रणनीति विभिन्न समय सीमाओं में गति विश्लेषण के साथ संयुक्त दैनिक हेकेन आशी कैंडलस्टिक पर आधारित है, ताकि गतिशील रूप से वर्तमान मूल्य के पीछे अंतर्निहित समर्थन निर्धारित किया जा सके और प्रवेश और निकास बिंदुओं की पहचान की जा सके।

रणनीति तर्क

-

विभिन्न समय सीमाओं में हेकेन आशी कैंडलस्टिक के बंद होने की कीमतों की गणना करें, बाद के गति विश्लेषण के आधार के रूप में।

-

क्रमशः दैनिक और मासिक गति उतार-चढ़ावों के औसत लें। इससे कुछ शोर बाहर निकलता है और अधिक स्थिर गति बेंचमार्क प्राप्त होते हैं।

-

औसत गति के उतार-चढ़ावों के आधार पर, हम वर्तमान मूल्य में वास्तव में प्रतिबिंबित बाजार समर्थन बल की गणना कर सकते हैं, अर्थात बाजार शोर को छोड़कर गतिशील गति की सीमा।

-

जब बंद मूल्य गति की सीमा से ऊपर टूट जाता है, तो लंबी स्थिति मासिक आधार पर शुरू की जाती है। जब कीमत सीमा से नीचे बंद हो जाती है, तो स्थिति बंद हो जाती है।

फायदे का विश्लेषण

जोखिम विश्लेषण

सबसे बड़ा जोखिम यह है कि गति की गणना केवल ऐतिहासिक कीमतों पर निर्भर करती है। यदि अंतर्निहित कंपनी के मौलिक तत्व या बाजार व्यवस्था में महत्वपूर्ण परिवर्तन होते हैं, तो ऐतिहासिक कीमतों की प्रतिनिधित्वशीलता कम हो जाती है, जिससे प्रवेश और निकास की पहचान में त्रुटियां होती हैं।

इसके अलावा, रणनीति मासिक और दैनिक समय सीमाओं का लाभ उठाती है। इसका मतलब है कि वास्तविक समय का प्रदर्शन सबसे अच्छा नहीं है, कठोर मूल्य परिवर्तनों पर तेजी से प्रतिक्रिया करने की क्षमता का अभाव है। इस प्रकार कीमतों में अचानक बदलाव होने पर समय पर निकास के जोखिम हैं।

अनुकूलन दिशाएँ

-

हेकेन आशी मोमबत्तियों को और बढ़ाएं यानी वजन विन्यास को अनुकूलित करें।

-

अधिक समय सीमाओं को शामिल करें, स्थिरता बढ़ाने के लिए एक घातीय औसत स्कोरिंग तंत्र का निर्माण करें।

-

कंपनी के मूलभूत आंकड़ों को जोड़ने के लिए गति गणना में लाभ चेतावनी, एम एंड ए अफवाहों को शामिल करें।

-

मासिक प्रविष्टियों के ऊपर दिन और सप्ताह आधारित लाभ लेने और पुनः प्रवेश तंत्र जोड़ने पर विचार करें।

निष्कर्ष

संक्षेप में, रणनीति समग्र रूप से बहुत स्थिर है, गति ट्रैकिंग प्रभावी रूप से जोखिमों को नियंत्रित करती है। अगला कदम उच्च आवृत्ति और अधिक सूचनात्मक डेटा को शामिल करके बाजार के अवसरों पर बेहतर लाभ उठाने के लिए आगे सुधार करना है।

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FrancoPassuello

//@version=5

strategy("Heiken Ashi ADM", overlay=true)

haClose = (open + high + low + close) / 4

// prevHaOpen = line.new(na, na, na, na, width = 1)

haOpen = (open[1] + close[1]) / 2

// line.set_xy1(prevHaOpen, bar_index[1], nz(haOpen[1]))

// line.set_xy2(prevHaOpen, bar_index, haClose[1])

[monopen, _1monopen, _2monopen, _3monopen, _4monopen, _5monopen, _6monopen] = request.security(syminfo.tickerid, "M", [haOpen, haOpen[1], haOpen[2], haOpen[3], haOpen[4], haOpen[5], haOpen[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[monclose, _1monclose, _3monclose, _6monclose] = request.security(syminfo.tickerid, "M", [haClose, haClose[1], haClose[3], haClose[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[dayclose1, _21dayclose, _63dayclose, _126dayclose, dayclose] = request.security(syminfo.tickerid, "1D", [haClose[1], haClose[21], haClose[63], haClose[126], haClose], barmerge.gaps_off, barmerge.lookahead_on)

[dayopen1, _21dayopen, _63dayopen, _126dayopen] = request.security(syminfo.tickerid, "1D", [haOpen[1], haOpen[21], haOpen[63], haOpen[126]], barmerge.gaps_off, barmerge.lookahead_on)

get_rate_of_return(price1, price2) =>

return_ = (price1/price2 -1)*100

return_

m0 = get_rate_of_return(monclose, monopen)

m1 = get_rate_of_return(_1monclose, _1monopen)

m2 = get_rate_of_return(monclose, _2monopen)

m3 = get_rate_of_return(_1monclose, _3monopen)

m4 = get_rate_of_return(monclose, _4monopen)

m5 = get_rate_of_return(monclose, _5monopen)

m6 = get_rate_of_return(_1monclose, _6monopen)

MS = (m1 + m3 + m6)/100

CS = (m0 + m2 + m5)/100

d1 = get_rate_of_return(dayclose1, _21dayopen)

d2 = get_rate_of_return(dayclose1, _63dayopen)

d3 = get_rate_of_return(dayclose1, _126dayopen)

DS = (d1 + d2 + d3)/100

//Last (DAILY)

lastd_s_avg1 = DS/3

lastd_Approximate1 = dayclose1*(1-lastd_s_avg1)

last_approx1_d21 = lastd_Approximate1 / _21dayopen-1

last_approx1_d63 = lastd_Approximate1 / _63dayopen-1

last_approx1_d126 = lastd_Approximate1 / _126dayopen-1

lastd_s_avg2 = (last_approx1_d21 + last_approx1_d63 + last_approx1_d126) / 3

lastd_approximate2 = (dayclose1)*(1-(lastd_s_avg1 + lastd_s_avg2))

lastd_price = lastd_approximate2

//plot(lastd_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//Last

last_s_avg1 = MS/3

last_Approximate1 = _1monclose*(1-last_s_avg1)

last_approx1_m1 = last_Approximate1 / _1monopen-1

last_approx1_m3 = last_Approximate1 / _3monopen-1

last_approx1_m6 = last_Approximate1 / _6monopen-1

last_s_avg2 = (last_approx1_m1 + last_approx1_m3 + last_approx1_m6) / 3

last_approximate2 = (_1monclose)*(1-(last_s_avg1 + last_s_avg2))

last_price = last_approximate2

Scoring_price = _1monclose*(1-CS)

plot(last_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//plot(Scoring_price,color = color.rgb(234, 0, 255, 14), title = "Last momentum threshold")

//Long based on month close and being the first trade of the month.

var int lastClosedMonth = -1

limit_longCondition = _1monclose > last_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Long based on day close and being the first trade of the month.

limit_Dlongcondition = dayclose1 > lastd_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Close trade based on day close

DCloseLongCondition = dayclose1<lastd_approximate2

//Old standard Trading rules

longCondition = _1monclose > Scoring_price

MCloseLongCondition = _1monclose<Scoring_price

shortCondition = CS < 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0 and MCloseLongCondition)

strategy.close("Long")

lastClosedMonth := month(time)

- गतिशीलता ऑसिलेटर ट्रेंड ट्रैकिंग रणनीति

- चांडिलर एक्जिट ट्रेडिंग रणनीति के साथ शून्य लेग ओवरलैपिंग मूविंग एवरेज

- आरएसआई 5 गति व्यापार रणनीति

- सक्रियण कार्यों के साथ स्केलेड नॉर्मलाइज्ड वेक्टर रणनीति, ver.4

- ऐतिहासिक उच्च पर आधारित रणनीति के बाद की प्रवृत्ति

- क्रिप्टोक्यूरेंसी ट्रेंड हेकेन आशी के आधार पर रणनीति का पालन करना

- एमए ताकत ट्रेंड ट्रैकिंग की मात्रात्मक रणनीति

- दोहरी चलती औसत मूल्य चैनल ट्रेडिंग रणनीति

- बिटकॉइन और स्वर्ण 5-मिनट स्केलिंग रणनीति 2.0

- दिन के भीतर चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- ईएमए मल्टी-डीसीए रणनीति के साथ ट्रेलिंग स्टॉप लॉस और लाभ लक्ष्य

- दोहरी ले लाभ दोहरी स्टॉप हानि ट्रेलिंग स्टॉप हानि बिटकॉइन मात्रात्मक रणनीति

- एरोन + विलियम्स + एमए + बीबी + एडीएक्स शक्तिशाली बहु-सूचक रणनीति

- समीप रणनीति के साथ घातीय चलती औसत और चलती औसत क्रॉसओवर

- इचिमोकू क्लाउड चार्ट के आधार पर एक प्रवृत्ति रणनीति अनुकूलन

- क्रॉस ट्रेंड रिवर्स तीन दस ऑसिलेटर दोहरी रणनीतियों के साथ संयुक्त

- मात्रात्मक व्यापार के लिए चलती औसत रणनीति के साथ फिबोनाची औसत मोमबत्ती

- प्रतिशत के आधार पर सरल ट्रेलिंग स्टॉप और खरीद रणनीति

- गौसियन त्रुटि फंक्शन के आधार पर मात्रात्मक ट्रेडिंग रणनीति का विश्लेषण