रिवर्सल आरएसआई ट्रेंड ट्रैकिंग ईटीएफ ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-22 17:15:18टैगः

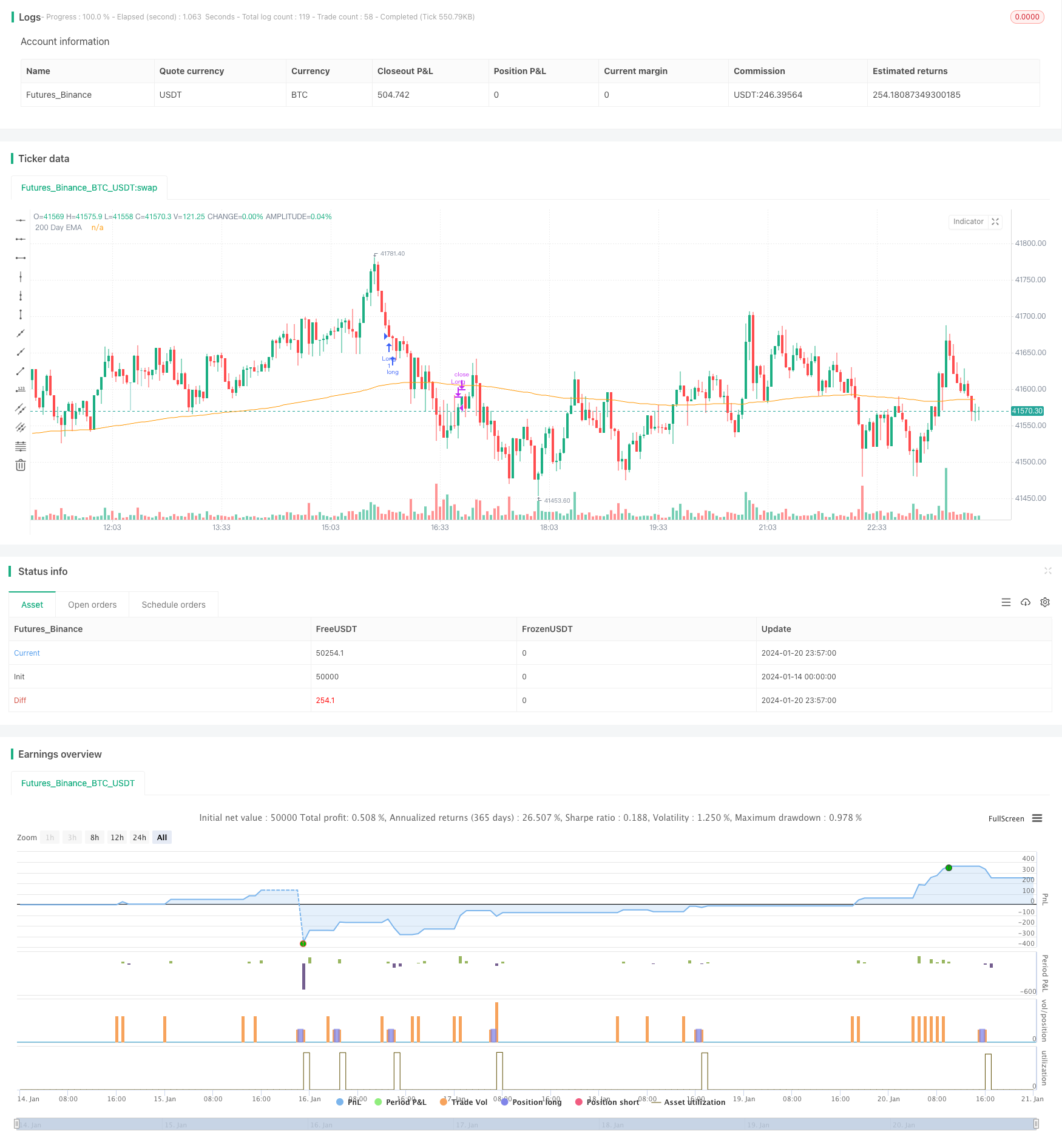

अवलोकन

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) के आधार पर एक रिवर्स ट्रेंड ट्रैकिंग ईटीएफ ट्रेडिंग रणनीति है। यह रिवर्स एंट्री और एग्जिट करने के लिए आरएसआई संकेतक के माध्यम से अल्पकालिक ओवरबॉट और ओवरसोल्ड स्थितियों का न्याय करता है। इस बीच, यह समग्र प्रवृत्ति दिशा निर्धारित करने के लिए 200-दिवसीय चलती औसत का उपयोग करता है।

रणनीतिक सिद्धांत

इस रणनीति का मूल तर्क आरएसआई संकेतक के उलट सिद्धांत पर आधारित है। आरएसआई संकेतक एक अवधि के दौरान वृद्धि और गिरावट के औसत आयाम की गणना करता है ताकि यह तय किया जा सके कि क्या ट्रेडिंग किस्म ओवरबॉट या ओवरसोल्ड स्थिति में है। 70 से ऊपर का आरएसआई ओवरबॉट स्थितियों का प्रतिनिधित्व करता है, जबकि 30 से नीचे का आरएसआई ओवरसोल्ड स्थितियों का प्रतिनिधित्व करता है। इस बिंदु पर, एक उलट प्रवृत्ति हो सकती है।

यह रणनीति आज के आरएसआई समायोज्य पैरामीटर से नीचे है जब खरीद ट्रिगर सेट करके इस सिद्धांत का उपयोग करता हैTodaysMinRSI, और 3 दिन पहले आरएसआई समायोज्य पैरामीटर से नीचे हैDay3RSIMaxयह इंगित करता है कि कीमत अल्पकालिक ओवरसोल्ड क्षेत्र में हो सकती है और एक उछाल की संभावना है। इसके लिए पिछले 3 दिनों में एक नीचे की ओर आरएसआई प्रवृत्ति की भी आवश्यकता होती है, यानी झूठे ब्रेकआउट से बचने के लिए खरीदने से पहले आरएसआई में निरंतर गिरावट।

रणनीति का बाहर निकलने का तंत्र तब होता है जब आरएसआई संकेतक एक बार फिर समायोज्य पैरामीटर की सीमा मूल्य से अधिक हो जाता हैExit RSI, यह माना जाता है कि रिबाउंड समाप्त हो गया है और वहां पदों को बंद किया जाना चाहिए।

रणनीति में समग्र प्रवृत्ति की दिशा का न्याय करने के लिए 200-दिवसीय चलती औसत भी पेश किया गया है। केवल जब कीमत 200-दिवसीय रेखा से ऊपर होती है, तो लंबे प्रवेश आदेश किए जा सकते हैं। इससे केवल अपट्रेंड चरणों में खरीद सुनिश्चित करने में मदद मिलती है और काउंटरट्रेंड ट्रेडिंग के जोखिमों से बचा जाता है।

लाभ विश्लेषण

- आरएसआई संकेतक का उपयोग अति-खरीदे और अति-बेचे गए क्षेत्रों को निर्धारित करने के लिए करें जहां रिबाउंड होने की संभावना है।

- मुख्य प्रवृत्ति दिशा निर्धारित करने के लिए 200 दिन की रेखा शामिल करें, जो काउंटरट्रेंड ट्रेडिंग से बचने में मदद करता है।

- आरएसआई रिवर्सल ट्रेडिंग सिद्धांत उच्च सफलता दर के साथ क्लासिक और विश्वसनीय है।

- समायोज्य मापदंड लचीलापन प्रदान करते हैं जिन्हें विभिन्न किस्मों के लिए अनुकूलित किया जा सकता है।

जोखिम और समाधान

- आरएसआई सूचक में झूठे ब्रेकआउट की संभावना है, जो ट्रेडों को खोने से पूरी तरह से बचने में असमर्थ है। स्टॉप लॉस को एकल ट्रेड हानि को नियंत्रित करने के लिए सेट किया जा सकता है।

- असफल रिवर्स के परिणामस्वरूप अधिक हानि हो सकती है। समय पर स्टॉप लॉस के साथ होल्डिंग अवधि को छोटा किया जा सकता है।

- अनुचित पैरामीटर सेटिंग्स से अत्यधिक आक्रामकता या अत्यधिक रूढ़िवादीता हो सकती है, व्यापार के अवसरों को खो दिया जा सकता है। पैरामीटर को बैकटेस्टिंग के माध्यम से प्रत्येक किस्म के लिए अनुकूलित किया जाना चाहिए।

अनुकूलन दिशाएँ

- अन्य संकेतकों जैसे कि केडीजे, बोलिंगर बैंड आदि को शामिल करके संकेतकों के संयोजनों का निर्माण करना, संकेत की सटीकता में सुधार करना।

- स्टॉप लॉस स्तर को गतिशील बनाने के लिए स्टॉप लॉस की गतिशील रणनीतियों को जोड़ें, नुकसान को कम करें।

- ट्रेड प्रति जोखिम जोखिम को नियंत्रित करने के लिए स्थिति आकार या धन प्रबंधन मॉड्यूल जोड़ें।

- विभिन्न किस्मों के लिए मापदंडों और बैकटेस्ट को अनुकूलित करें ताकि प्रत्येक किस्म के अनुरूप मापदंड सेट आ सकें।

सारांश

यह रणनीति रिवर्सल ट्रेडों के लिए ओवरबॉट और ओवरसोल्ड जोन का न्याय करके क्लासिक आरएसआई प्रवेश और निकास बिंदुओं का उपयोग करती है। इस बीच, प्रमुख प्रवृत्ति और पैरामीटर अनुकूलन पर विचार करते हुए, यह एक अत्यधिक विश्वसनीय अल्पकालिक रिवर्सल ईटीएफ रणनीति है। आगे के अनुकूलन के साथ, यह व्यावहारिक प्रभावों के साथ एक मात्रा रणनीति बन सकती है।

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

strategy(title="R3 ETF Strategy", shorttitle="R3 ETF Strategy", overlay=true)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2012 05:00 +0000'), title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00 +0000'), title='End Time')

InDateRange = true

// Calculations and Inputs //

RSILen = input.int(2, "RSI Length")

RSI = ta.rsi(close, RSILen)

TodaysMinRSI = input.int(10, "Today's Min RSI for Entry", tooltip = "The RSI must be below this number today to qualify for trade entry")

Day3RSIMax = input.int(60, "Max RSI 3 Days Ago for Entry", tooltip = "The RSI must be below this number 3 days ago to qualify for trade entry")

EMA = ta.ema(close, 200)

// Strategy Rules //

Rule1 = close>ta.ema(close, 200)

Rule2 = RSI[3]<Day3RSIMax and RSI<TodaysMinRSI

Rule3 = RSI<RSI[1] and RSI[1]<RSI[2] and RSI[2]<RSI[3]

Exit = ta.crossover(RSI, input.int(70, "Exit RSI", tooltip = "The strategy will sell when the RSI crosses over this number"))

// Plot //

plot(EMA, "200 Day EMA")

// Entry & Exit Functions //

if (InDateRange)

strategy.entry("Long", strategy.long, when = Rule1 and Rule2 and Rule3)

// strategy.close("Long", when = ta.crossunder(close, ATRTrailingStop))

strategy.close("Long", when = Exit)

if (not InDateRange)

strategy.close_all()

- रणनीति का पालन करने वाला बहुकालिक रुझान

- गतिशील ग्रिड ट्रेडिंग रणनीति

- दोहरी चलती औसत पुष्टि लाभ रेखा रणनीति

- क्रिप्टो आरएसआई मिनी-स्नाइपर त्वरित प्रतिक्रिया प्रवृत्ति रणनीति का पालन करना

- यह रणनीति चलती औसत रेखाओं पर आधारित एक गति रणनीति है

- गतिशील गतिशीलता ऑसिलेटर ट्रेडिंग रणनीति

- चलती औसत के आधार पर रणनीति का अनुसरण करने वाली प्रवृत्ति

- रुझान ट्रैकिंग ब्रेकआउट रणनीति

- ADX सूचक पर आधारित रुझान ट्रैकिंग और अल्पकालिक ट्रेडिंग रणनीति

- गतिशीलता प्रवृत्ति दोहरी रणनीति

- गतिशील सीसीआई समर्थन और प्रतिरोध रणनीति

- QQE मोमेंटम ट्रेडिंग रणनीति

- गाउस तरंग पूर्वानुमान रणनीति

- गतिशील चलती ईएमए संयोजन मात्रा रणनीति

- डोंचियन चैनल ट्रेंड रणनीति का पालन करना

- ईएमए रिबन रणनीति

- ट्रेंड रिवर्स मूविंग एवरेज क्रॉसओवर रणनीति

- बहु-ईएमए तेजी की प्रवृत्ति रणनीति