बहु-निर्देशक संयुक्त मात्रात्मक व्यापारिक रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-24 15:10:41टैगः

अवलोकन

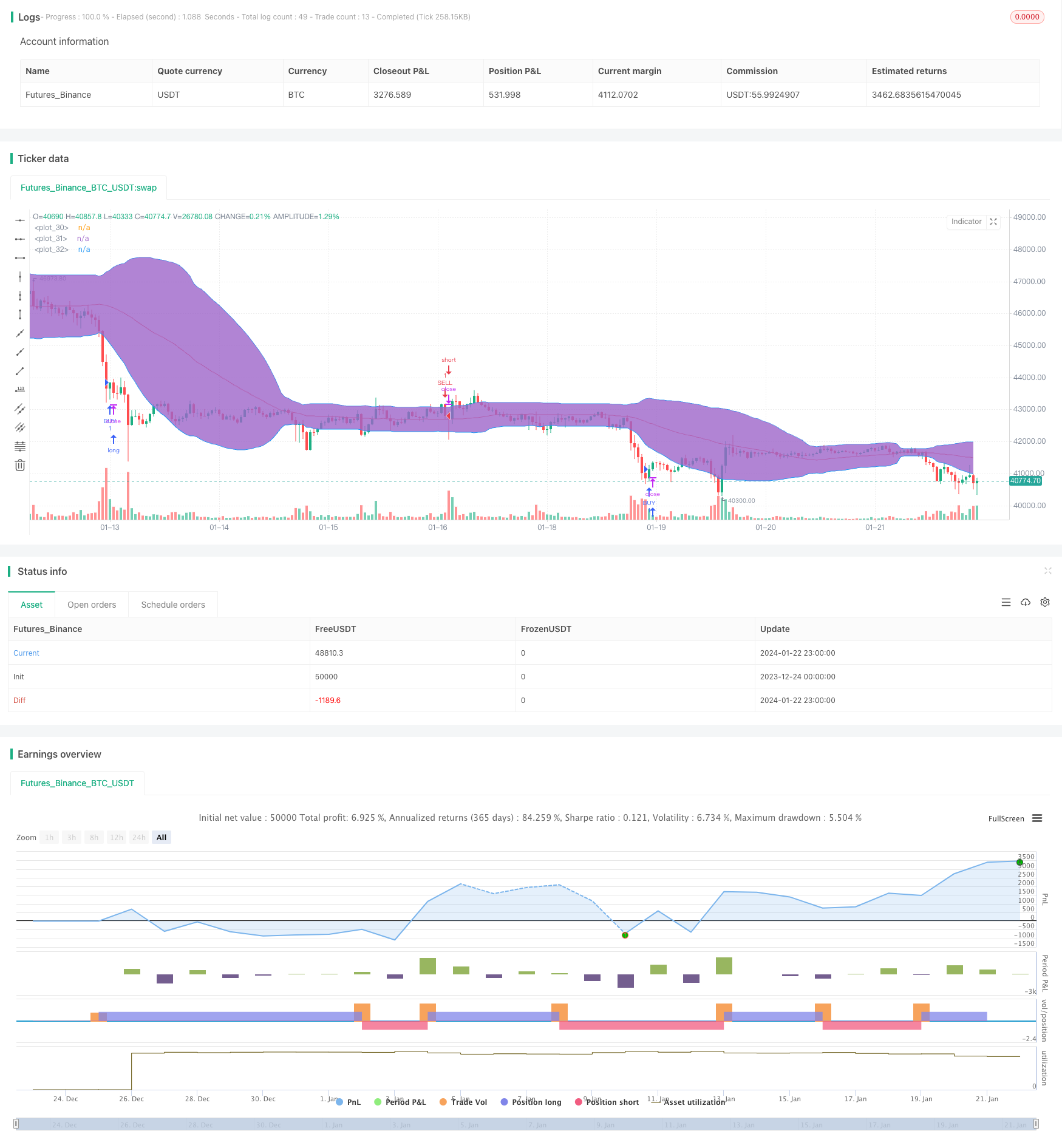

यह रणनीति शेयर मूल्य के तीन तकनीकी संकेतकों, आरएसआई, स्टोकआरएसआई और बोलिंगर बैंड का उपयोग करती है, और मात्रात्मक ट्रेडिंग रणनीतियों के लिए खरीद और बिक्री संकेतों का निर्धारण करने के लिए ट्रेडिंग समय और दिशा स्थितियों को जोड़ती है।

सिद्धांत

जब आरएसआई संकेतक निचले क्षेत्र से कम होता है और स्टोकआरएसआई के लाइन डी लाइन के ऊपर पार करती है, तो इसे खरीद संकेत माना जाता है। उसी समय, स्टॉक की कीमत बोलिंगर बैंड की निचली रेखा से सस्ती है या बोलिंगर बैंड की निचली रेखा से नीचे पार करती है, इसे खरीदने के लिए आधार के रूप में भी उपयोग किया जाता है।

जब आरएसआई संकेतक ऊपरी क्षेत्र से अधिक हो जाता है और स्टोकआरएसआई के लाइन डी लाइन से नीचे जाती है, तो इसे एक बिक्री संकेत माना जाता है। उसी समय, स्टॉक की कीमत बोलिंगर बैंड की ऊपरी रेखा से अधिक है या बोलिंगर बैंड की ऊपरी रेखा के माध्यम से टूटती है, इसे बिक्री के आधार के रूप में भी उपयोग किया जाता है।

आरएसआई संकेतक यह आंकता है कि क्या शेयर की कीमत अधिक खरीदी गई है या अधिक बेची गई है, स्टोकआरएसआई शेयर की कीमत की गति का आकलन करता है, और बोलिंगर बैंड्स यह आंकता है कि क्या शेयर की कीमत उच्च स्तर पर चल रही है और सस्ती है। कई संकेतक खरीद और बिक्री निर्धारित करने के लिए संयोजन करते हैं।

लाभ विश्लेषण

यह संकेतकों के व्यापक कवरेज और व्यापक निर्णय के आधार के साथ एक बहु-संकेतक संयुक्त रणनीति है। सिग्नल का न्याय करने से पहले वर्तमान शेयर मूल्य या संकेतक और इसकी सीमा के बीच क्रॉसिंग की आवश्यकता होती है, जिसका झूठे संकेतों पर एक निश्चित फ़िल्टरिंग प्रभाव होता है।

आदेश देने से पहले समय की शर्तों के प्रतिबंधों को जोड़ा जाता है ताकि विशिष्ट समय अवधि के दौरान अधिक जोखिम से बचा जा सके।

कई संकेतकों के आकलनों को मिलाकर, रणनीति की प्रभावशीलता में सुधार के लिए अधिक प्रकार के रुझानों को मेल खा सकता है।

जोखिम विश्लेषण

रणनीति मुख्य रूप से तीन प्रकार के संकेतकों पर निर्भर करती है। यदि संकेतक एक गलत संकेत देता है, तो रणनीति नुकसान का कारण बनेगी। संकेतकों को एक-दूसरे को सत्यापित करना चाहिए और एक निश्चित संकेतक पर पूरी तरह से भरोसा नहीं कर सकते। उदाहरण के लिए, एक निश्चित अवधि में आरएसआई दोलन गलत संकेत जारी करने की संभावना को बढ़ाएगा।

रणनीति में जोड़े गए समय निर्धारण की शर्तें भी अनुकूल बाजार स्थितियों को याद कर सकती हैं।

यदि स्टॉक का चयन अनुचित है, उदाहरण के लिए, गंभीर अतिशयोक्ति प्रभाव वाले स्टॉक, इन संकेतकों की वैधता काफी कम हो जाएगी। इन संकेतकों पर स्टॉक की प्रयोज्यता का अध्ययन किया जाना चाहिए।

अनुकूलन

-

घाटे को सीमित करने के लिए अधिकतम निकासी जैसे जोखिम नियंत्रण उपायों को बढ़ाएं।

-

चयनित शेयरों से बेहतर मेल खाने के लिए सूचक के मापदंडों को समायोजित करें। उदाहरण के लिए, तेजी से मूल्य परिवर्तन का पता लगाने के लिए आरएसआई मापदंडों को तेज करें।

-

फ़िल्टरिंग तंत्र को बढ़ाएं, जैसे कि शेयर की कीमत में उतार-चढ़ाव से बचने के लिए बोलिंगर बैंड के बीच में होने पर ट्रेडिंग को निलंबित करें। और गैप जोखिम से बचने के लिए उद्घाटन और बंद होने के पास ऑर्डर बंद करें।

-

स्टॉक चयन गंभीर वित्तीय धोखाधड़ी वाले स्टॉक से बचने के लिए मौलिक को संदर्भित कर सकता है। बड़े कैप स्टॉक का चयन करने के लिए उद्योग और बाजार मूल्य निर्णय भी जोड़े जा सकते हैं।

सारांश

यह एक विशिष्ट बहु-परिवर्तनीय तकनीकी संकेतक रणनीति है जिसमें संकेतकों का संतुलित मिश्रण और व्यापक कवरेज है। साथ ही, ऑर्डर की शर्तें कठोर हैं, जो लाभ प्राप्त करने के लिए स्टॉक का प्रभावी ढंग से चयन कर सकती हैं, और ड्रॉडाउन को एक निश्चित सीमा के भीतर नियंत्रित किया जाएगा। संकेतकों और मापदंडों के अनुकूलन के माध्यम से, यह बाजार के अनुकूल हो सकता है। साथ ही रणनीति की स्थिरता और विश्वसनीयता में और सुधार के लिए जोखिम को कम करने के लिए जोखिम नियंत्रण तंत्र को बढ़ा सकता है।

/*backtest

start: 2023-12-24 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 2

strategy("RSI+STOCHRSI+BB Strategy", overlay=true)

lengthrsi = input(6)

overSold = input( 20 )

overBought = input( 70 )

price = close

vrsi = rsi(price, lengthrsi)

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")

rsi1 = rsi(src, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

bblength = input(50)

bbupmult =input(1.5,title="Multiplier for BB Upper Band")

bblowmult = input(1.5,title="Multiplier for BB Lower Band")

basis = sma(close,bblength)

devup = bbupmult * stdev(close, bblength)

devlow = bblowmult * stdev(close, bblength)

upper = basis + devup

lower = basis - devlow

plot(basis, color=red)

p1 = plot(upper, color=blue)

p2 = plot(lower, color=blue)

fill(p1, p2)

yearfrom = input(2018)

yearuntil =input(2019)

monthfrom =input(6)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( ( crossover(k,d)) and ( crossover(vrsi,overSold) or vrsi<overSold) and ( (price<lower) or crossover(price,lower) ) )

strategy.entry("BUY", strategy.long, stop=close, oca_name="TREND", comment="BUY")

else

strategy.cancel(id="BUY")

if ( ( crossunder(k,d) ) and ( (vrsi >overBought) or crossunder(vrsi,overBought) ) and ( (price>upper) or crossunder(price,upper) ))

strategy.entry("SELL", strategy.short,stop=close, oca_name="TREND", comment="SELL")

else

strategy.cancel(id="SELL")

- प्रवृत्ति फ़िल्टर पर आधारित त्वरित QQE क्रॉसओवर ट्रेडिंग रणनीति

- अनुकूलनशील चलती औसत ट्रैकिंग रणनीति

- ट्रेंड रिवर्स मार्केट में स्केलिंग रणनीति

- द्विदिश ईएमए क्रॉस क्वांट ट्रेडिंग रणनीति

- ईएमए इंट्राडे स्केल्पिंग रणनीति

- रैंडम एंट्री पर आधारित कंपाउंड स्टॉप लॉस और टेक प्रॉफिट रणनीति

- बैंडपास फ़िल्टर रिवर्स रणनीति

- दोहरी चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- बोलिंगर बैंड और गतिशील समर्थन/प्रतिरोध मात्रात्मक रणनीति के साथ संयुक्त आरएसआई

- गतिशील दोहरी ईएमए ट्रेलिंग स्टॉप रणनीति

- विपरित डोनचियन चैनल टच एंट्री रणनीति के साथ पोस्ट-स्टॉप लॉस रोक और ट्रेलिंग स्टॉप लॉस

- दिन के भीतर एकल मोमबत्ती संकेतक संयोजन अल्पकालिक व्यापार रणनीति

- चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- आरएसआई बोलिंगर बैंड ट्रेडिंग रणनीति

- दोहरी ईएमए पर आधारित रणनीति के बाद की प्रवृत्ति

- दोहरी चलती औसत ब्रेकआउट रणनीति

- आरएसआई और चलती औसत ब्रेकआउट रणनीति

- ईएमए ट्रैकिंग रणनीति

- चलती औसत के आधार पर रणनीति का अनुसरण करने वाली प्रवृत्ति

- SMA क्रॉसओवर Ichimoku बाजार गहराई वॉल्यूम आधारित मात्रात्मक ट्रेडिंग रणनीति