महत्वपूर्ण रिवर्स बैकटेस्ट रणनीति

लेखक:चाओझांगटैगः

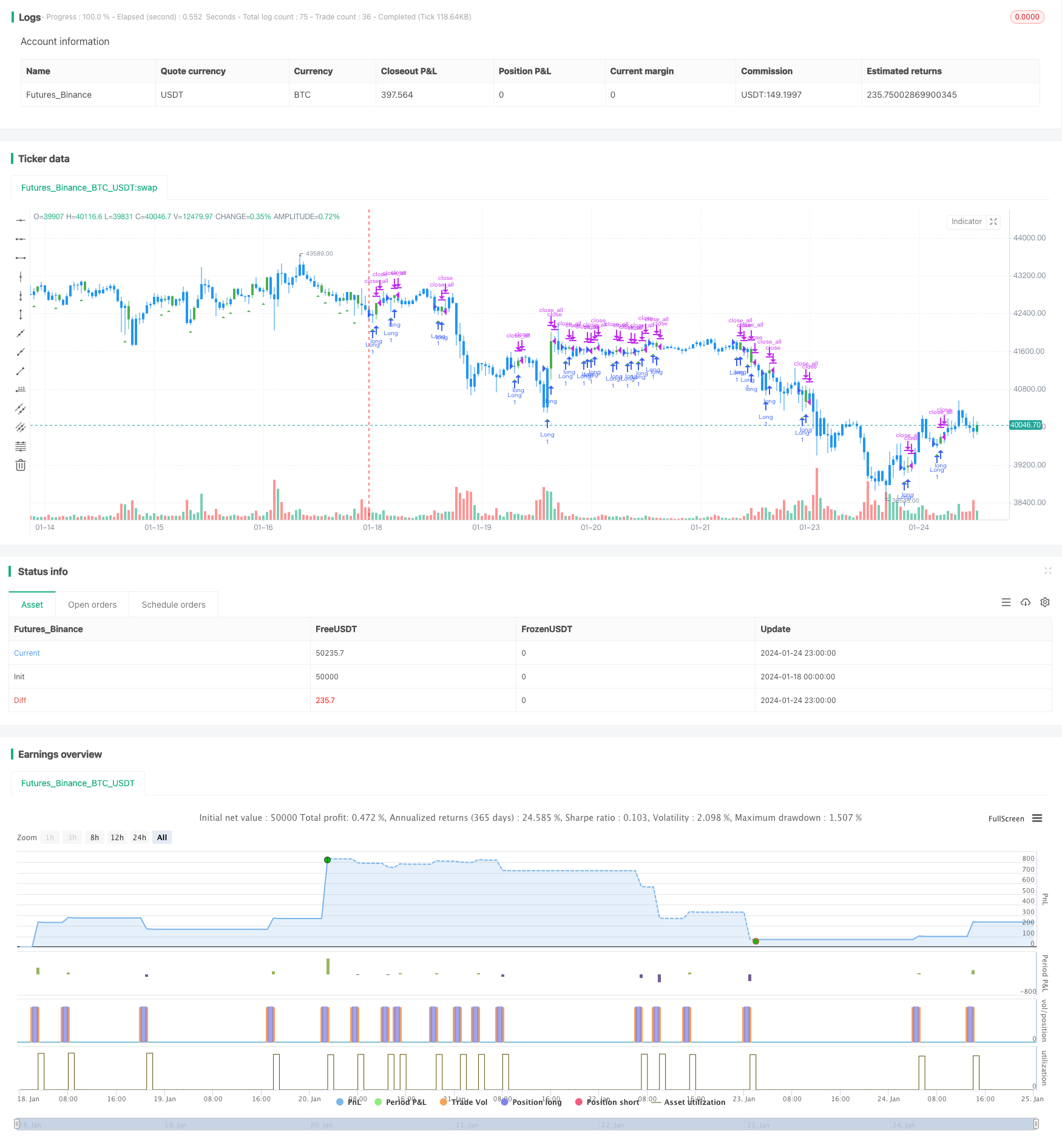

अवलोकन

रणनीतिक सिद्धांत

लाभ विश्लेषण

जोखिम विश्लेषण

अनुकूलन दिशाएँ

-

लाभ लेने और स्टॉप लॉस सेटिंग्स का अनुकूलन करें। अधिक ऐतिहासिक डेटा के आधार पर उपयुक्त स्तरों की गणना करें।

-

सिग्नल की गुणवत्ता का न्याय करने के लिए मशीन लर्निंग मॉडल का उपयोग करें। प्रत्येक कुंजी उलट सिग्नल की विश्वसनीयता का मूल्यांकन करने के लिए मॉडल को प्रशिक्षित करें और खराब गुणवत्ता वाले संकेतों को ट्रैक करने से बचें।

सारांश

/*backtest

start: 2024-01-18 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2020

//

// A key reversal is a one-day trading pattern that may signal the reversal of a trend.

// Other frequently-used names for key reversal include "one-day reversal" and "reversal day."

// How Does a Key Reversal Work?

// Depending on which way the stock is trending, a key reversal day occurs when:

// In an uptrend -- prices hit a new high and then close near the previous day's lows.

// In a downtrend -- prices hit a new low, but close near the previous day's highs

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Key Reversal Up Backtest", shorttitle="KRU Backtest", overlay = true)

nLength = input(1, minval=1, title="Enter the number of bars over which to look for a new low in prices.")

input_takeprofit = input(20, title="Take Profit pip", step=0.01)

input_stoploss = input(10, title="Stop Loss pip", step=0.01)

xLL = lowest(low[1], nLength)

C1 = iff(low < xLL and close > close[1], true, false)

plotshape(C1, style=shape.triangleup, size = size.small, color=color.green, location = location.belowbar )

posprice = 0.0

pos = 0

barcolor(nz(pos[1], 0) == -1 ? color.red: nz(pos[1], 0) == 1 ? color.green : color.blue )

posprice := iff(C1== true, close, nz(posprice[1], 0))

pos := iff(posprice > 0, 1, 0)

if (pos == 0)

strategy.close_all()

if (pos == 1)

strategy.entry("Long", strategy.long)

posprice := iff(low <= posprice - input_stoploss and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(high >= posprice + input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

अधिक

- क्रॉसओवर ईएमए अल्पकालिक ट्रेडिंग रणनीति

- दोहरे ईएमए क्रॉसओवर के गतिशील स्टॉप लॉस पर आधारित रणनीति के बाद की प्रवृत्ति

- बुल मार्केट ब्रेकआउट डार्वस बॉक्स खरीद रणनीति

- सापेक्ष गति रणनीति

- तरंग प्रवृत्ति और क्वांट रणनीति के बाद वीडब्ल्यूएमए आधारित प्रवृत्ति

- दोहरी चलती औसत और विलियम्स औसत संयोजन रणनीति

- अनुकूली त्रिगुट सुपरट्रेंड रणनीति

- चलती औसत क्रॉसओवर रणनीति

- बाज़ार साइफर तरंग बी स्वचालित व्यापार रणनीति

- गति के उलट व्यापार रणनीति

- अनुकूली रैखिक प्रतिगमन चैनल रणनीति

- चलती औसत अंतर शून्य क्रॉस रणनीति

- कई संकेतक रणनीति का पालन करते हैं

- रणनीति के बाद ठोस रुझान

- रणनीति का पालन करते हुए मूल्य क्रॉसिंग मूविंग एवरेज ट्रेंड