दूर की व्यापारिक रणनीति

लेखक:चाओझांग, दिनांकः 2024-02-23 15:09:48टैगः

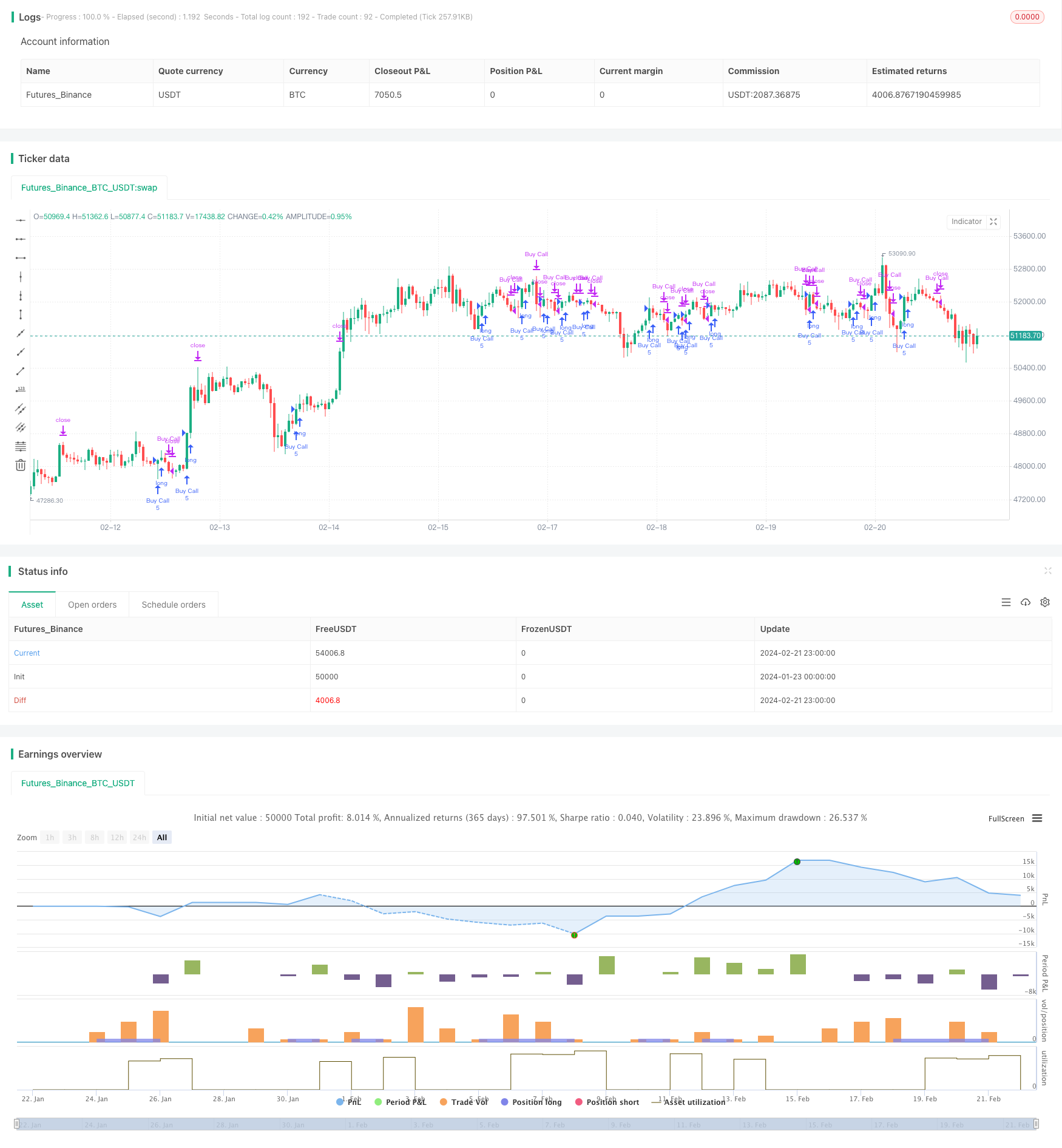

अवलोकन

स्पेस आउट ट्रेडिंग रणनीति चलती औसत पर आधारित एक प्रवृत्ति-अनुसरण रणनीति है। यह मूल्य के रुझानों की पहचान करने के लिए 30-दिवसीय घातीय चलती औसत (ईएमए) का उपयोग करता है और ईएमए के ऊपर / नीचे कीमतों के टूटने पर ट्रेडों में प्रवेश करता है। यह ट्रेडों से बाहर निकलता है जब कीमतें ईएमए लाइन से नीचे / ऊपर गिर जाती हैं। यह रणनीति 30-मिनट से दैनिक समय सीमाओं के साथ अच्छी तरह से काम करती है।

रणनीति तर्क

मूल तर्क प्रवेश और निकास संकेत उत्पन्न करने के लिए मूल्य और 30-दिवसीय ईएमए के बीच संबंध पर निर्भर करता है। विशेष रूप सेः

- प्रवृत्ति के लिए बेंचमार्क के रूप में 30 दिनों के ईएमए की गणना करें।

- ईएमए के ऊपर कीमतें टूटने पर लॉन्ग ट्रेड करें।

- जब कीमतें ईएमए से नीचे गिरती हैं तो एक्जिट ट्रेड।

प्रवृत्ति ब्रेकआउट को पकड़कर, इसका उद्देश्य गतिशील आंदोलनों और प्रवृत्ति-अनुसरण के अवसरों का लाभ उठाना है।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभों में निम्नलिखित शामिल हैंः

- सरल तर्क जिसे समझना और कम लागत पर लागू करना आसान हो।

- ईएमए का उपयोग करके मूल्य उतार-चढ़ाव को सुचारू करता है और मुख्य प्रवृत्ति पर ध्यान केंद्रित करता है।

- 30-दिवसीय ईएमए स्विंग और दीर्घकालिक दोनों रुझानों को पकड़ने के लिए एक मध्यम अवधि का लेंस प्रदान करता है।

- अनुकूलन योग्य मापदंडों को विभिन्न उत्पादों और बाजार व्यवस्थाओं में अनुकूलित किया जा सकता है।

जोखिम और न्यूनीकरण

कुछ प्रमुख जोखिम हैंः

- ईएमए के अस्थायी ब्रेकआउट के बाद कीमतों के उलटने से जोखिम।

- निरंतर रुझान उलटने से संचित घाटे का जोखिम। स्टॉप-लॉस की सीमा निर्धारित कर सकता है।

- अनुकूलनशील ईएमए या कई ईएमए को इकट्ठा कर सकता है।

बढ़ोतरी के अवसर

रणनीतियों को सुधारने के कुछ तरीके:

- बाजार की अस्थिरता और परिसंपत्तियों की विशेषताओं के अनुरूप अनुकूलनशील ईएमए जोड़ें।

- अल्पकालिक और दीर्घकालिक ईएमए को जोड़कर बहु-ईएमए प्रणाली का निर्माण करना।

- स्टॉप-लॉस तंत्र को शामिल करें जैसे कि चलती औसत स्टॉप, रेंज लिमिटेड स्टॉप।

- संकेत फ़िल्टरिंग के लिए अन्य संकेतकों जैसे गति, अस्थिरता के साथ संयोजन करें।

- मशीन लर्निंग एल्गोरिदम के माध्यम से पैरामीटर अनुकूलन।

सारांश

स्पेस्ड आउट ट्रेडिंग रणनीति का उद्देश्य ईएमए स्तरों के व्यापार मूल्य ब्रेकआउट द्वारा रुझानों को पकड़ना है। यह एक सरल और व्यावहारिक मात्रात्मक रणनीति है। अनुकूलन योग्य हानि सीमाओं और विचारशील अनुकूलन के साथ, यह मध्यम से दीर्घकालिक होल्डिंग अवधि में स्थायी रिटर्न प्रदान करने वाली एक स्थिर रणनीति हो सकती है।

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- चलती औसत ट्रेडिंग रणनीति

- दोहरी चलती औसत HullMA क्रॉसओवर ट्रेंड रणनीति

- गतिशील दोहरी चलती औसत ट्रेलिंग स्टॉप रणनीति

- चलती औसत सूचक रणनीति

- पिवोट पॉइंट सुपरट्रेंड रणनीति

- 200 दिवसीय चलती औसत के साथ एलीट वेव रणनीति

- सुपरट्रेंड और सीसीआई स्केलिंग रणनीति

- सुपरट्रेंड और सीसीआई स्केलिंग रणनीति

- तीन गुना ओवरलैपिंग सुपरट्रेंड रणनीति

- चलती औसत क्रॉसओवर के आधार पर रणनीति का अनुसरण करने वाली प्रवृत्ति

- मूनफ्लैग MACD गति StochRSI ट्रेडिंग रणनीति

- मूल्य क्रिया पर आधारित संस्थागत व्यापारी रणनीति

- रेनबो ऑसिलेटर ट्रेडिंग रणनीति

- चलती औसत संयोजन पर आधारित रणनीति का अनुसरण करने वाली प्रवृत्ति

- औसत रेखा सफलता रणनीति

- बहुपद अनुवर्ती स्टॉप रणनीति

- एसपीआई आरएसआई स्टोकास्टिक्स क्रॉसओवर रिवर्सल ट्रेंड रणनीति

- एटीआर और ईएमए आधारित प्रवृत्ति रणनीति के बारे में सब कुछ

- बोलिंगर बैंड और एमएसीडी पर आधारित मात्रात्मक व्यापारिक रणनीति

- गति ब्रेकआउट रणनीति