आरएसआई संकेतक लंबी लघु अलगाव व्यापार रणनीति

लेखक:चाओझांग, दिनांकः 2024-02-26 13:49:25टैगः

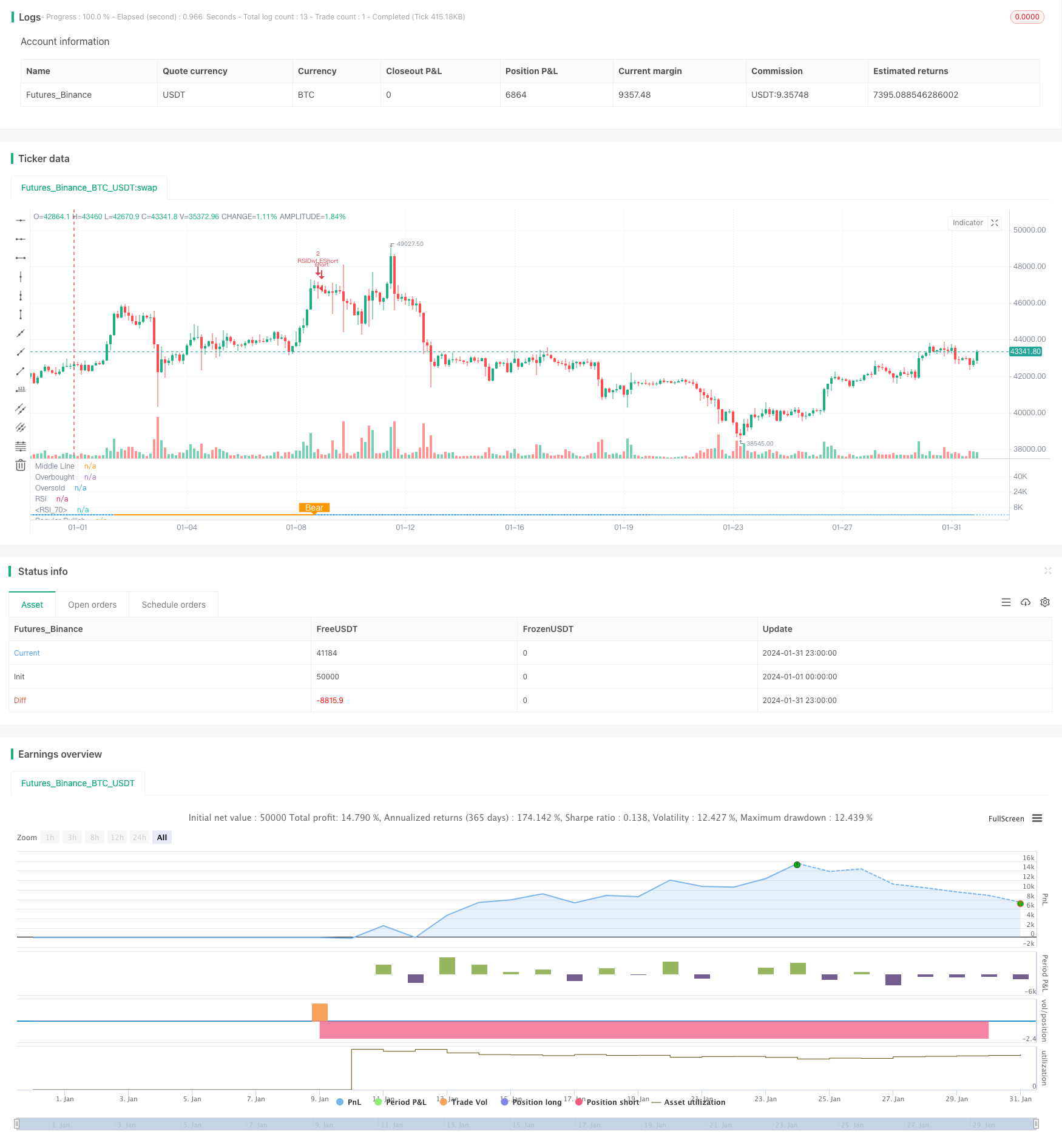

अवलोकन

यह रणनीति ट्रेडिंग निर्णय लेने के लिए आरएसआई संकेतक के माध्यम से लंबी छोटी अलगाव घटनाओं की पहचान करती है। मूल विचार यह है कि जब कीमतें नए निचले स्तरों पर पहुंचती हैं लेकिन आरएसआई संकेतक नए उच्च स्तरों पर पहुंचता है, तो एक

रणनीतिक सिद्धांत

यह रणनीति मुख्य रूप से आरएसआई संकेतक का उपयोग मूल्य और आरएसआई के बीच लंबी छोटी दूरी की पहचान करने के लिए करती है। विशिष्ट विधि इस प्रकार हैः

- स्रोत डेटा के रूप में 13 के आरएसआई संकेतक मापदंडों और बंद कीमतों का उपयोग करें

- 14 दिनों के रूप में तेजी से विभाजन के लिए बाएं लुकबैक रेंज और 2 दिनों के रूप में सही लुकबैक रेंज को परिभाषित करें

- गिरावट के लिए बाएं लुकबैक रेंज को 47 दिनों और दाएं लुकबैक रेंज को 1 दिन के रूप में परिभाषित करें

- जब कीमतें निम्न निम्न स्तर पर पहुंचती हैं लेकिन आरएसआई उच्चतम निम्न स्तर पर पहुंचता है, तो लंबे संकेत उत्पन्न करने के लिए लंबी अलगाव की स्थिति पूरी होती है

- जब कीमतें उच्चतम स्तर पर पहुंचती हैं, लेकिन आरएसआई निम्नतम स्तर पर पहुंचता है, तो लघु संकेत उत्पन्न करने के लिए छोटी अलगाव की स्थिति पूरी होती है

कीमतों और आरएसआई के बीच लंबे समय तक अंतर की पहचान करके, यह व्यापार निर्णय लेने के लिए मूल्य रुझानों के मोड़ बिंदुओं को पहले से पकड़ सकता है।

रणनीति के फायदे

इस रणनीति के मुख्य लाभ इस प्रकार हैंः

- मूल्य/आरएसआई पृथक्करण की पहचान करने से व्यापारिक अवसरों को पकड़ने के लिए प्रवृत्ति में उतार-चढ़ाव का जल्दी से आकलन किया जा सकता है

- संकेतक विश्लेषण का उपयोग करें ताकि भावनाओं से कम प्रभावित हो

- पृथक्करण की पहचान करने के लिए निश्चित लुकबैक अवधि का उपयोग करें, बार-बार पैरामीटर ट्यूनिंग से बचें

- दैनिक आरएसआई जैसी अतिरिक्त स्थितियां झूठे संकेतों को कम करती हैं

जोखिम और समाधान

अभी भी कुछ जोखिम हैंः

आरएसआई विचलन का तात्कालिक उल्टा होने का मतलब नहीं है, समय की देरी हो सकती है जिससे स्टॉप लॉस का जोखिम हो सकता है। समाधान विचलन संकेत की पुष्टि के लिए समय देने के लिए व्यापक स्टॉप की अनुमति देना है।

लंबे समय तक अलग रहने से जोखिम भी बढ़ जाता है। समाधान फिल्टर स्थितियों के रूप में दीर्घकालिक दैनिक या साप्ताहिक आरएसआई जोड़ना है।

छोटे विचलन से रुझान उलटने की पुष्टि नहीं हो सकती है, अधिक महत्वपूर्ण आरएसआई विचलन खोजने के लिए बैकबैक अवधि का विस्तार करने की आवश्यकता है।

अनुकूलन दिशाएँ

इस रणनीति में निम्नलिखित पहलुओं में सुधार किया जा सकता हैः

सर्वोत्तम पैरामीटर संयोजन खोजने के लिए आरएसआई मापदंडों का अनुकूलन करें

अलग पहचान करने के लिए MACD, KD जैसे अन्य तकनीकी संकेतकों का प्रयास करें

अस्थिर अवधि में झूठे संकेतों को कम करने के लिए दोलन फिल्टर जोड़ें

सर्वोत्तम संयोजन संकेत खोजने के लिए कई समय सीमाओं से आरएसआई को मिलाएं

निष्कर्ष

आरएसआई लंबी शॉर्ट सेपरेशन ट्रेडिंग रणनीति ट्रेडिंग सिग्नल उत्पन्न करने के लिए मूल्य और आरएसआई के बीच विचलन की पहचान करके प्रवृत्ति झुकाव का न्याय करती है। रणनीति सरल और व्यावहारिक है। पैरामीटर में और सुधार और फ़िल्टर जोड़ने से लाभप्रदता बढ़ सकती है। समग्र रूप से एक प्रभावी मात्रात्मक ट्रेडिंग रणनीति।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Nextep

//@version=4

strategy(title="RSI top&bottom destroy ", overlay=false, pyramiding=4, default_qty_value=2, default_qty_type=strategy.fixed, initial_capital=10000, currency=currency.USD)

// INPUT Settings --------------------------------------------------------------------------------------------------------------------------------------------------

len = input(title="RSI Period", minval=1, defval=13)

src = input(title="RSI Source", defval=close)

// defining the lookback range for shorts

lbRshort = input(title="Short Lookback Right", defval=1)

lbLshort = input(title="Short Lookback Left", defval=47)

// defining the lookback range for longs

lbRlong = input(title="Long Lookback Right", defval=2)

lbLlong = input(title="Long Lookback Left", defval=14)

rangeUpper = input(title="Max of Lookback Range", defval=400)

rangeLower = input(title="Min of Lookback Range", defval=1)

// take profit levels

takeProfitLongRSILevel = input(title="Take Profit at RSI Level", minval=0, defval=75)

takeProfitShortRSILevel = input(title="Take Profit for Short at RSI Level", minval=0, defval=25)

// Stop loss settings

longStopLossType = input("PERC", title="Long Stop Loss Type", options=['ATR','PERC', 'FIB', 'NONE'])

shortStopLossType = input("PERC", title="Short Stop Loss Type", options=['ATR','PERC', 'FIB', 'NONE'])

longStopLossValue = input(title="Long Stop Loss Value", defval=14, minval=0)

shortStopLossValue = input(title="Short Stop Loss Value", defval=5, minval=-10)

// PLOTTING THE CHARTS --------------------------------------------------------------------------------------------------------------------------------------------------

// Plotting the Divergence

plotBull = input(title="Plot Bullish", defval=true)

plotBear = input(title="Plot Bearish", defval=true)

bearColor = color.orange

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

// Adding the RSI oscillator

osc = rsi(src, len)

ma_len = 14 // Length for the moving average

rsi_ma = sma(osc, ma_len) // Calculate the moving average of RSI

plot(osc, title="RSI", linewidth=1, color=color.purple)

plot(rsi_ma, color=color.blue, title="RSI MA") // Plot the RSI MA

// Adding the lines of the RSI oscillator

plot(osc, title="RSI", linewidth=1, color=color.purple)

hline(50, title="Middle Line", linestyle=hline.style_dotted)

obLevel = hline(75, title="Overbought", linestyle=hline.style_dotted)

osLevel = hline(25, title="Oversold", linestyle=hline.style_dotted)

fill(obLevel, osLevel, title="Background", color=color.purple, transp=80)

atrLength = input(14, title="ATR Length (for Trailing stop loss)")

atrMultiplier = input(3.5, title="ATR Multiplier (for Trailing stop loss)")

// RSI PIVOTS --------------------------------------------------------------------------------------------------------------------------------------------------

// Define a condition for RSI pivot low

isFirstPivotLowlong = not na(pivotlow(osc, lbLlong, lbRlong))

// Define a condition for RSI pivot high

isFirstPivotHighlong = not na(pivothigh(osc, lbLlong, lbRlong))

// Define a condition for the first RSI value

firstPivotRSIValuelong = isFirstPivotLowlong ? osc[lbRlong] : na

// Define a condition for the second RSI value

secondPivotRSIValuelong = isFirstPivotLowlong ? valuewhen(isFirstPivotLowlong, osc[lbRlong], 1) : na

// Define a condition for RSI pivot low

isFirstPivotLowshort = not na(pivotlow(osc, lbLshort, lbRshort))

// Define a condition for RSI pivot high

isFirstPivotHighshort = not na(pivothigh(osc, lbLshort, lbRshort))

// Define a condition for the first RSI value

firstPivotRSIValueshort = isFirstPivotLowshort ? osc[lbRshort] : na

// Define a condition for the second RSI value

secondPivotRSIValueshort = isFirstPivotLowshort ? valuewhen(isFirstPivotLowshort, osc[lbRshort], 1) : na

_inRange(cond) =>

bars = barssince(cond == true)

rangeLower <= bars and bars <= rangeUpper

// ADDITIONAL ENTRY CRITERIA --------------------------------------------------------------------------------------------------------------------------------------------------

// RSI crosses RSI MA up by more than 2 points and subsequently down

rsiUpCross = crossover(osc, rsi_ma + 1)

rsiDownCross = crossunder(osc, rsi_ma - 1)

// Calculate the daily RSI

rsiDaily = security(syminfo.ticker, "D", rsi(src, 14))

// BULLISH CONDITIONS --------------------------------------------------------------------------------------------------------------------------------------------------

// LOWER LOW PRICE & HIGHER LOW OSC

// Price: Lower Low

priceLL = na(isFirstPivotLowlong[1]) ? false : (low[lbRlong] < valuewhen(isFirstPivotLowlong, low[lbRlong], 1))

// Osc: Higher Low

oscHL = na(isFirstPivotLowlong[1]) ? false : (osc[lbRlong] > valuewhen(isFirstPivotLowlong, osc[lbRlong], 1) and _inRange(isFirstPivotLowlong[1]))

// BULLISH PLOT

bullCond = plotBull and priceLL and oscHL and isFirstPivotLowlong

plot(

isFirstPivotLowlong ? osc[lbRlong] : na,

offset=-lbRlong,

title="Regular Bullish",

linewidth=2,

color=(bullCond ? bullColor : noneColor),

transp=0

)

plotshape(

bullCond ? osc[lbRlong] : na,

offset=-lbRlong,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor,

transp=0

)

// BEARISH CONDITIONS --------------------------------------------------------------------------------------------------------------------------------------------------

// HIGHER HIGH PRICE & LOWER LOW OSC

// Osc: Lower High

oscLH = na(isFirstPivotHighshort[1]) ? false : (osc[lbRshort] < valuewhen(isFirstPivotHighshort, osc[lbRshort], 1) and _inRange(isFirstPivotHighshort[1]))

// Price: Higher High

priceHH = na(isFirstPivotHighshort[1]) ? false : (high[lbRshort] > valuewhen(isFirstPivotHighshort, high[lbRshort], 1))

// BEARISH PLOT

bearCond = plotBear and priceHH and oscLH and isFirstPivotHighshort

plot(

isFirstPivotHighshort ? osc[lbRshort] : na,

offset=-lbRshort,

title="Regular Bearish",

linewidth=2,

color=(bearCond ? bearColor : noneColor),

transp=0

)

plotshape(

bearCond ? osc[lbRshort] : na,

offset=-lbRshort,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor,

transp=0

)

// ENTRY CONDITIONS --------------------------------------------------------------------------------------------------------------------------------------------------

longCondition = false

shortCondition = false

// Entry Conditions

longCondition := bullCond

shortCondition := bearCond

// Conditions to prevent entering trades based on daily RSI

longCondition := longCondition and rsiDaily >= 23

shortCondition := shortCondition and rsiDaily <= 80

// STOPLOSS CONDITIONS --------------------------------------------------------------------------------------------------------------------------------------------------

// Stoploss Conditions

long_sl_val =

longStopLossType == "ATR" ? longStopLossValue * atr(atrLength)

: longStopLossType == "PERC" ? close * longStopLossValue / 100 : 0.00

long_trailing_sl = 0.0

long_trailing_sl := strategy.position_size >= 1 ? max(low - long_sl_val, nz(long_trailing_sl[1])) : na

// Calculate Trailing Stop Loss for Short Entries

short_sl_val =

shortStopLossType == "ATR" ? 1 - shortStopLossValue * atr(atrLength)

: shortStopLossType == "PERC" ? close * (shortStopLossValue / 100) : 0.00 //PERC = shortstoplossvalue = -21300 * 5 / 100 = -1065

short_trailing_sl = 0.0

short_trailing_sl := strategy.position_size <= -1 ? max(high + short_sl_val, nz(short_trailing_sl[1])) : na

// RSI STOP CONDITION

rsiStopShort = (strategy.position_avg_price != 0.0 and close <= strategy.position_avg_price * 0.90) or (strategy.position_avg_price != 0.0 and rsi(src, 14) >= 75)

rsiStopLong = (strategy.position_avg_price != 0.0 and close >= strategy.position_avg_price * 1.10) or (strategy.position_avg_price != 0.0 and rsi(src, 14) <= 25)

// LONG CONDITIONS --------------------------------------------------------------------------------------------------------------------------------------------------

strategy.entry(id="RSIDivLELong", long=true, when=longCondition)

strategy.entry(id="RSIDivLEShort", long=false, when=shortCondition)

// Close Conditions

shortCloseCondition = bullCond // or cross(osc, takeProfitShortRSILevel)

strategy.close(id="RSIDivLEShort", comment="Close All="+tostring(-close + strategy.position_avg_price, "####.##"), when=abs(strategy.position_size) <= -1 and shortStopLossType == "NONE" and shortCloseCondition )

strategy.close(id="RSIDivLEShort", comment="TSL="+tostring(-close + strategy.position_avg_price, "####.##"), when=abs(strategy.position_size) >= -1 and ((shortStopLossType == "PERC" or shortStopLossType == "ATR") and cross(short_trailing_sl,high))) // or rsiStopShort)// or rsiStopShort)

longCloseCondition = bearCond

strategy.close(id="RSIDivLELong", comment="Close All="+tostring(close - strategy.position_avg_price, "####.##"), when=abs(strategy.position_size) >= 1 and longStopLossType == "NONE" and longCloseCondition)

strategy.close(id="RSIDivLELong", comment="TSL="+tostring(close - strategy.position_avg_price, "####.##"), when=abs(strategy.position_size) >= 1 and ((longStopLossType == "PERC" or longStopLossType == "ATR") and cross(long_trailing_sl,low))) //or rsiStopLong

- स्वर्णिम अनुपात के साथ औसत सच्ची सीमा ब्रेकआउट रणनीति

- अनुकूली घातीय चलती औसत सीमा रणनीति

- डोंचियन चैनल ब्रेकआउट रणनीति

- डोंचियन चैनलों पर आधारित कछुए व्यापार रणनीति

- दोहरी मात्रा व्यापार प्रणाली

- स्टॉकआरएसआई रिवर्सल ट्रेडिंग रणनीति

- चार डीईएमए मल्टी टाइमफ्रेम ट्रेंड रणनीति

- भालू की रणनीति का पालन करें

- बुद्धिमान संचयक खरीद रणनीति

- दोहरी ईएमए मूल्य स्विंग रणनीति

- चलती औसत के आधार पर क्वांट ट्रेडिंग रणनीति के बाद की प्रवृत्ति

- अंदर की बार ब्रेकआउट रणनीति

- स्वर्ण मानक मात्रात्मक व्यापार रणनीति

- दोहरी उलट-फेर की रणनीति

- आदेश ब्लॉक गति ब्रेकआउट रणनीति

- दोहरी ईएमए इंटेलिजेंट ट्रैकिंग रणनीति

- चलती औसत ट्रेडिंग रणनीति

- दोहरी चलती औसत HullMA क्रॉसओवर ट्रेंड रणनीति

- गतिशील दोहरी चलती औसत ट्रेलिंग स्टॉप रणनीति

- चलती औसत सूचक रणनीति