दोहरी मात्रा व्यापार प्रणाली

लेखक:चाओझांग, दिनांकः 2024-02-26 14:30:54टैगः

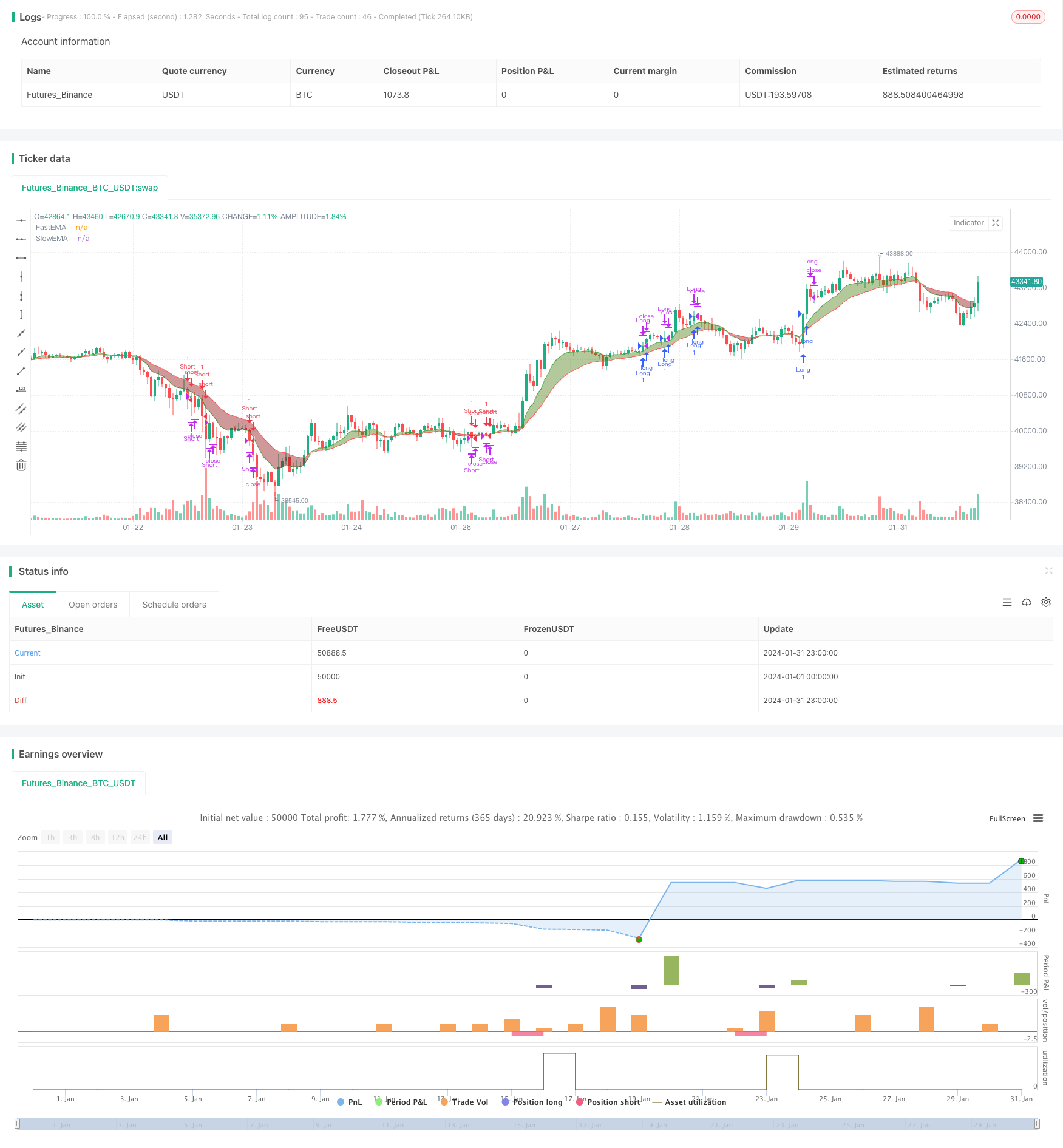

यह रणनीति CCI संकेतक, RSI संकेतक और दो चलती औसत को एक यौगिक ट्रेडिंग प्रणाली में जोड़ती है। यह कुछ शोर को फ़िल्टर करने के लिए प्रविष्टियों के लिए पुष्टि जोड़ने के लिए RSI क्रॉसओवर का उपयोग करते हुए पारंपरिक रुझानों को पकड़ सकती है।

रणनीतिक सिद्धांत

यह रणनीति मुख्य रूप से प्रवृत्ति की दिशा निर्धारित करने के लिए सीसीआई संकेतक का उपयोग करती है। 100 से ऊपर के सीसीआई रीडिंग एक तेजी से बाजार को इंगित करते हैं, जबकि -100 से नीचे के बाजार एक मंदी बाजार को इंगित करते हैं। यह प्रणाली प्रवृत्ति की दिशा निर्धारित करने में मदद करने के लिए दो चलती औसत क्रॉसओवर का उपयोग करती है। जब तेजी से चलती औसत धीमी चलती औसत से ऊपर पार करती है, तो यह एक खरीद संकेत है, और इसके विपरीत बिक्री संकेतों के लिए।

तेजी या गिरावट की प्रवृत्ति निर्धारित करने के बाद, सिस्टम प्रवेश सत्यापन के रूप में विभिन्न पैरामीटर लंबाई के साथ दो आरएसआई के क्रॉसओवर का उपयोग करता है। उदाहरण के लिए, एक बैल बाजार में, यदि अल्पकालिक आरएसआई लंबी अवधि के आरएसआई से ऊपर पार करता है, तो यह अंतिम खरीद संकेत है। यह डिजाइन मुख्य रूप से रुझानों के दौरान अल्पकालिक सुधारों से ट्रिगर किए गए गलत ट्रेडों से बचने के लिए शोर को फ़िल्टर करता है।

रणनीति केवल निर्दिष्ट ट्रेडिंग सत्र के दौरान पदों को खोलती है, रातोंरात जोखिम से बचने के लिए बंद होने से 15 मिनट पहले सभी पदों को सक्रिय रूप से बंद कर देती है। पदों को खोलने के बाद, लाभ में लॉक करने के लिए ट्रैलिंग स्टॉप का उपयोग किया जाता है।

लाभ विश्लेषण

- प्रवृत्ति निर्णय और संकेतक क्रॉसओवर का संयोजन प्रभावी रूप से प्रवृत्तियों की पहचान कर सकता है और सटीक प्रविष्टियों के लिए शोर को फ़िल्टर कर सकता है

- जोखिमों को सक्रिय रूप से नियंत्रित करने के लिए ट्रैलिंग स्टॉप का उपयोग फ्लैश क्रैश के कारण रोक से बचा जाता है

- केवल निर्दिष्ट ट्रेडिंग सत्रों के दौरान पदों को खोलने से ओवरनाइट गैप जोखिम से बचा जाता है

- समायोज्य आरएसआई मापदंडों को विभिन्न बाजार वातावरणों के लिए लचीलापन से अनुकूलित किया जा सकता है

जोखिम विश्लेषण

- सीसीआई असामान्य रूप से अस्थिर बाजारों में खराब प्रदर्शन दिखाता है

- दोहरे आरएसआई क्रॉस शर्तें अपेक्षाकृत सख्त हैं, संभावित रूप से कुछ अवसरों को खो देते हैं

- ट्रेलिंग स्टॉप अत्यधिक व्यक्तिपरक हो सकता है, पैरामीटर अनुकूलन की आवश्यकता होती है

- निर्दिष्ट ट्रेडिंग सत्रों में प्रमुख रात भर की समाचार अंतराल छूट सकते हैं

अनुकूलन के सुझाव

- इष्टतम सेटिंग्स खोजने के लिए विभिन्न सीसीआई पैरामीटर संयोजनों का परीक्षण करें

- आरएसआई क्रॉसओवर स्थिति को हटाने और सीसीआई के आधार पर सीधे प्रवेश करने वाला परीक्षण

- इष्टतम सेटिंग्स खोजने के लिए बैकटेस्ट और ऑप्टिमाइज़ ट्रैलिंग स्टॉप पैरामीटर

- जबरन स्थिति बंद करने के तर्क को हटाने का परीक्षण करें और इसके बजाय लाभ को अधिकतम करने के लिए पदों के दौरान ट्रेलिंग स्टॉप के साथ लाभ का ट्रैक करें

सारांश

इस रणनीति में जोखिम को नियंत्रित करते हुए संकेत की वैधता सुनिश्चित करने के लिए प्रवृत्ति निर्धारण और संकेतक क्रॉसओवर सत्यापन पर व्यापक रूप से विचार किया गया है। पैरामीटर अनुकूलन और तर्क समायोजन के माध्यम से, रणनीति में लाभ के अवसरों का विस्तार करने और खोए हुए अवसरों को कम करने की अधिक क्षमता है। यह एक बहुत ही आशाजनक ट्रेडिंग अवधारणा है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rwestbrookjr

//@version=5

strategy("EMA with RSI Cross Strategy", overlay=true)

//EMA

fastLen = input(title='Fast EMA Length', defval=9)

slowLen = input(title='Slow EMA Length', defval=20)

fastEMA = ta.ema(close, fastLen)

slowEMA = ta.ema(close, slowLen)

fema = plot(fastEMA, title='FastEMA', color=color.new(color.green, 0), linewidth=1, style=plot.style_line)

sema = plot(slowEMA, title='SlowEMA', color=color.new(color.red, 0), linewidth=1, style=plot.style_line)

fill(fema, sema, color=fastEMA > slowEMA ? color.new(#417505, 50) : color.new(#890101, 50), title='Cloud')

// Bull and Bear Alerts

//Bull = ta.crossover(fastEMA, slowEMA)

Bull = fastEMA > slowEMA

//Bear = ta.crossunder(fastEMA, slowEMA)

Bear = fastEMA < slowEMA

//RSIs

rsiLength1Input = input.int(9, minval=1, title="RSI Length", group="RSI Settings")

rsiSource1Input = input.source(close, "Source", group="RSI Settings")

rsiLength2Input = input.int(20, minval=1, title="RSI Length", group="RSI Settings")

rsiSource2Input = input.source(close, "Source", group="RSI Settings")

up1 = ta.rma(math.max(ta.change(rsiSource1Input), 0), rsiLength1Input)

down1 = ta.rma(-math.min(ta.change(rsiSource1Input), 0), rsiLength1Input)

rsi = down1 == 0 ? 100 : up1 == 0 ? 0 : 100 - (100 / (1 + up1 / down1))

up2 = ta.rma(math.max(ta.change(rsiSource2Input), 0), rsiLength2Input)

down2 = ta.rma(-math.min(ta.change(rsiSource2Input), 0), rsiLength2Input)

rsi2 = down2 == 0 ? 100 : up2 == 0 ? 0 : 100 - (100 / (1 + up2 / down2))

//CCI

cciLength = input.int(20, minval=1)

src = input(hlc3, title="Source")

ma = ta.sma(src, cciLength)

cci = (src - ma) / (0.015 * ta.dev(src, cciLength))

//Trail Stop Setup

trstp = input.float(title="Trail Loss($)", minval = 0.0, step = 0.01, defval = 0.5)

longStop = 0.0, shortStop = 0.0

longStop := if Bull

stopValue = close - trstp

math.max(stopValue, longStop[1])

else

0.0

shortStop := if Bear

stopValue = close + trstp

math.min(stopValue, shortStop[1])

else

999999

//Session Setup

open_session=input(defval="0930-1545")

session = time("1", open_session)

validSession=(na(session) ? 0 : 1)

//Trade Signals

longCondition = Bull and cci > 100 and ta.crossover(rsi,rsi2) and validSession

if (longCondition)

strategy.entry("Long", strategy.long, 1)

//longExit = close > strategy.opentrades.entry_price(0) + 1.5 or close < strategy.opentrades.entry_price(0) - 0.75

longExit = close < longStop or not validSession

if (longExit)

strategy.close("Long")

shortCondition = Bear and cci < 100 and ta.crossunder(rsi,rsi2) and validSession

if (shortCondition)

strategy.entry("Short", strategy.short, 1)

//shortExit = close < strategy.opentrades.entry_price(0) - 1.5 or close > strategy.opentrades.entry_price(0) + 0.75

shortExit = close > shortStop or not validSession

if (shortExit)

strategy.close("Short")

- गति क्रॉसओवर बोलिंगर बैंड ट्रेंड ट्रैकिंग रणनीति

- वर्टेक्स रुझान उलटने की रणनीति

- गति का अनुगमन दोहरी ईएमए क्रॉसओवर रणनीति

- गतिशील स्व-अनुकूली काफमैन चलती औसत प्रवृत्ति ट्रैकिंग रणनीति

- मूल्य दोलन का पता लगाने के लिए तीन कारक मॉडल

- इम्पेलियम ब्रेकथ्रू ईएमए 34 क्रॉसओवर रणनीति

- स्वर्णिम अनुपात के साथ औसत सच्ची सीमा ब्रेकआउट रणनीति

- अनुकूली घातीय चलती औसत सीमा रणनीति

- डोंचियन चैनल ब्रेकआउट रणनीति

- डोंचियन चैनलों पर आधारित कछुए व्यापार रणनीति

- स्टॉकआरएसआई रिवर्सल ट्रेडिंग रणनीति

- चार डीईएमए मल्टी टाइमफ्रेम ट्रेंड रणनीति

- भालू की रणनीति का पालन करें

- बुद्धिमान संचयक खरीद रणनीति

- दोहरी ईएमए मूल्य स्विंग रणनीति

- आरएसआई संकेतक लंबी लघु अलगाव व्यापार रणनीति

- चलती औसत के आधार पर क्वांट ट्रेडिंग रणनीति के बाद की प्रवृत्ति

- अंदर की बार ब्रेकआउट रणनीति

- स्वर्ण मानक मात्रात्मक व्यापार रणनीति

- दोहरी उलट-फेर की रणनीति