9:15 उच्च/निम्न के आधार पर स्वचालित पूर्वानुमान लंबी/लघु लक्ष्य स्टॉप लॉस रणनीति

लेखक:चाओझांग, दिनांकः 2024-03-19 18:37:37टैगः

अवलोकन

यह रणनीति स्वचालित रूप से 9:15 मिनट की मोमबत्ती के उच्च और निम्न के आधार पर लंबी और छोटी लक्ष्य कीमतों और स्टॉप लॉस स्तरों की गणना करती है। यह बाजार की वर्तमान ओवरबॉट या ओवरसोल्ड स्थिति का निर्धारण करने के लिए आरएसआई संकेतक का उपयोग करता है और जब कीमत 9:15 उच्च / निम्न को तोड़ती है और आरएसआई की स्थिति पूरी होती है तो एक लंबी या छोटी प्रविष्टि को ट्रिगर करता है। यह रणनीति स्वचालित रूप से लंबी और छोटी दिशाओं के लिए लक्ष्य कीमतों और स्टॉप लॉस स्तरों की भविष्यवाणी करके ट्रेडिंग प्रक्रिया को सरल बनाती है।

रणनीतिक सिद्धांत

- लंबी और छोटी दिशाओं के लिए महत्वपूर्ण स्तरों के रूप में 9:15 मिनट की मोमबत्ती के उच्च और निम्न को निर्धारित करें।

- लंबी दिशाः लक्ष्य मूल्य 9:15 उच्च + 200 अंक, स्टॉप हानि 9:15 कम है।

- लघु दिशाः लक्ष्य मूल्य 9:15 कम है - 200 अंक, स्टॉप लॉस 9:15 उच्च है।

- आरएसआई संकेतक की गणना 14 के डिफ़ॉल्ट मापदंडों के साथ करें, 60 पर ओवरबॉट लाइन और 40 पर ओवरसोल्ड लाइन।

- लंबी प्रविष्टि की स्थितिः बंद कीमत 9:15 के उच्च से ऊपर टूटती है और आरएसआई ओवरबॉट लाइन से अधिक है।

- छोटी प्रविष्टि की स्थितिः बंद मूल्य 9:15 के निचले स्तर से नीचे टूट जाता है और आरएसआई ओवरसोल्ड लाइन से कम है।

- जब प्रविष्टि की शर्तें पूरी हो जाए तो संबंधित लंबी या छोटी प्रविष्टि निष्पादित करें।

- चार्ट पर 9:15 उच्च/निम्न, लंबी/छोटी लक्ष्य कीमतों, स्टॉप लॉस स्तरों और प्रवेश संकेतों को प्लॉट करें।

यह रणनीति 9:15 मिनट की मोमबत्ती के उच्च और निम्न स्तरों का उपयोग प्रमुख स्तरों के रूप में करती है और स्वचालित रूप से लक्षित कीमतों की गणना करती है और लंबी और छोटी दिशाओं के लिए स्टॉप लॉस करती है, जिससे ट्रेडर का संचालन सरल हो जाता है। इसके अतिरिक्त, यह आरएसआई संकेतक को एक फ़िल्टर स्थिति के रूप में पेश करती है, जो अक्सर प्रविष्टियों और झूठे ब्रेकआउट से कुछ हद तक बचने में मदद कर सकती है।

लाभ विश्लेषण

-

लंबे/लघु लक्ष्यों और स्टॉप लॉस की स्वचालित गणनाः रणनीति स्वचालित रूप से 9:15 उच्च/निम्न के आधार पर लंबी और छोटी दिशाओं के लिए लक्ष्य मूल्य और स्टॉप लॉस स्तरों की गणना करती है। व्यापारियों को उन्हें मैन्युअल रूप से सेट करने की आवश्यकता नहीं है, जिससे ऑपरेशन प्रक्रिया सरल होती है और ट्रेडिंग दक्षता में सुधार होता है।

-

आरएसआई संकेतक फ़िल्टरः रणनीति आरएसआई संकेतक को प्रवेश के लिए एक फ़िल्टर स्थिति के रूप में पेश करती है। जब कीमत एक प्रमुख स्तर को तोड़ती है, तो आरएसआई को प्रवेश संकेत को ट्रिगर करने के लिए ओवरबॉट या ओवरसोल्ड राज्य तक पहुंचने की आवश्यकता होती है। यह व्यापारियों को अक्सर व्यापार और झूठे ब्रेकआउट जाल से कुछ हद तक बचने में मदद कर सकता है।

-

अंतर्ज्ञानी चार्ट डिस्प्लेः रणनीति 9:15 उच्च/निम्न, लंबी/लघु लक्ष्य कीमतों, स्टॉप लॉस स्तरों और चार्ट पर प्रवेश संकेतों को प्लॉट करती है। व्यापारी अंतर्ज्ञानी रूप से प्रमुख स्तरों और व्यापार संकेतों को देख सकते हैं, जिससे उनके निर्णय लेने में आसानी होती है।

-

अल्पकालिक ट्रेडिंग के लिए उपयुक्तः रणनीति 9:15 मिनट की मोमबत्ती के उच्च और निम्न पर आधारित है, और लक्ष्य मूल्य और स्टॉप लॉस अपेक्षाकृत करीब सेट किए जाते हैं। इसलिए, यह अल्पकालिक ट्रेडिंग संचालन के लिए अधिक उपयुक्त है, जिससे अल्पकालिक मूल्य आंदोलनों को पकड़ने के लिए त्वरित प्रविष्टियों और निकास की अनुमति मिलती है।

जोखिम विश्लेषण

-

दिन के भीतर अस्थिरता जोखिमः रणनीति 9: 15 उच्च/निम्न को प्रमुख स्तर के रूप में उपयोग करती है, लेकिन ट्रेडिंग दिवस के दौरान कीमतों में महत्वपूर्ण उतार-चढ़ाव हो सकता है। यदि प्रवेश को ट्रिगर करने के बाद कीमत तेजी से उलट जाती है, तो यह व्यापारी की उम्मीदों से अधिक हानि का कारण बन सकती है।

-

स्टॉप लॉस लेवल जोखिमः रणनीति में स्टॉप लॉस लेवल फिक्स्ड होते हैं, जिसमें लॉन्ग स्टॉप लॉस 9:15 के निचले स्तर पर होता है और शॉर्ट स्टॉप लॉस 9:15 के उच्च स्तर पर होता है। यदि कीमत 9:15 के उच्च/निम्न स्तर को तोड़ने के बाद भी काफी आगे बढ़ती रहती है, तो फिक्स्ड स्टॉप लॉस लेवल के परिणामस्वरूप बड़े नुकसान हो सकते हैं।

-

आरएसआई संकेतक पैरामीटर जोखिमः रणनीति में डिफ़ॉल्ट आरएसआई पैरामीटर का उपयोग किया जाता है, जिसकी लंबाई 14, ओवरबॉट लाइन 60 पर और ओवरसोल्ड लाइन 40 पर होती है। हालांकि, ये पैरामीटर विभिन्न बाजार वातावरण और उपकरणों के लिए उपयुक्त नहीं हो सकते हैं। फिक्स्ड पैरामीटर सेटिंग्स रणनीति की प्रभावशीलता को प्रभावित कर सकती हैं।

-

जोखिम-लाभ अनुपात जोखिमः रणनीति में निर्धारित लक्ष्य मूल्य और स्टॉप लॉस स्तर प्रत्येक व्यापार के जोखिम-लाभ अनुपात को निर्धारित करते हैं। यदि जोखिम-लाभ अनुपात उचित रूप से निर्धारित नहीं किया जाता है, तो इससे रणनीति की खराब दीर्घकालिक लाभप्रदता हो सकती है।

समाधान:

- दिन के भीतर अस्थिरता जोखिम के लिए, अधिक फ़िल्टर स्थितियों को लागू करने पर विचार करें, जैसे वॉल्यूम संकेतक या स्टॉप लॉस रेंज को संकुचित करना।

- स्टॉप लॉस स्तर के जोखिम के लिए, बाजार की स्थितियों के आधार पर स्टॉप लॉस स्तरों को गतिशील रूप से समायोजित करने के लिए ट्रेलिंग स्टॉप लॉस या सशर्त स्टॉप लॉस का उपयोग करने पर विचार करें।

- आरएसआई सूचक पैरामीटर जोखिम के लिए, अधिक उपयुक्त संयोजन खोजने के लिए विभिन्न बाजारों और साधनों के लिए पैरामीटरों को अनुकूलित करें।

- जोखिम-लाभ अनुपात जोखिम के लिए, अधिक इष्टतम जोखिम-लाभ अनुपात सेटिंग्स खोजने के लिए ऐतिहासिक डेटा के आधार पर विभिन्न लक्ष्य मूल्य और स्टॉप लॉस संयोजनों का परीक्षण करें।

अनुकूलन दिशाएँ

-

गतिशील स्टॉप लॉसः वर्तमान रणनीति में फिक्स्ड स्टॉप लॉस स्तरों का उपयोग किया जाता है। गतिशील स्टॉप लॉस तंत्र, जैसे ट्रेलिंग स्टॉप लॉस या सशर्त स्टॉप लॉस को पेश करने पर विचार करें। यह समय पर जोखिम नियंत्रण की अनुमति देता है जब कीमतों में अप्रत्याशित अस्थिरता होती है।

-

अधिक फ़िल्टर स्थितियों का परिचयः रणनीति वर्तमान में मुख्य रूप से मूल्य ब्रेकआउट और आरएसआई संकेतक पर निर्भर करती है। अधिक फ़िल्टर स्थितियों को जोड़ने पर विचार करें, जैसे कि वॉल्यूम संकेतक या अस्थिरता संकेतक। कई स्थितियों के माध्यम से प्रवेश संकेतों की पुष्टि करके, संकेतों की प्रभावशीलता में सुधार किया जा सकता है।

-

पैरामीटर अनुकूलनः विभिन्न बाजारों और उपकरणों के लिए आरएसआई संकेतक मापदंडों का अनुकूलन करें। ऐतिहासिक डेटा का परीक्षण करके, रणनीति की स्थिरता में सुधार के लिए वर्तमान ट्रेडिंग उपकरण के लिए अधिक उपयुक्त पैरामीटर संयोजन ढूंढें।

-

जोखिम-लाभ अनुपात अनुकूलन: जोखिम-लाभ अनुपात का दीर्घकालिक लाभप्रदता पर महत्वपूर्ण प्रभाव पड़ता है। ऐतिहासिक डेटा का बैकटेस्ट करके, उच्च रिटर्न उत्पन्न करने वाले जोखिम-लाभ अनुपात सेटिंग्स खोजने के लिए विभिन्न लक्ष्य मूल्य और स्टॉप लॉस संयोजनों का परीक्षण करें।

-

प्रवृत्ति विश्लेषण को शामिल करना: वर्तमान रणनीति मुख्य रूप से इंट्राडे हाई/लो ब्रेकआउट पर निर्भर करती है, जो एक काउंटर ट्रेंड दृष्टिकोण है। बड़ी प्रवृत्ति की दिशा में व्यापार करने के लिए प्रवृत्ति विश्लेषण को शामिल करने पर विचार करें, जीत दर और जोखिम-लाभ अनुपात में सुधार करें।

निष्कर्ष

यह रणनीति स्वचालित रूप से 9:15 उच्च / निम्न के आधार पर लंबी और छोटी लक्ष्य कीमतों और स्टॉप लॉस स्तरों की गणना करती है, जबकि आरएसआई संकेतक को फ़िल्टर की स्थिति के रूप में उपयोग करते हुए, व्यापारी की संचालन प्रक्रिया को सरल बनाती है। रणनीति के फायदे इसकी उच्च स्तर की स्वचालन, सहज उपयोगिता और अल्पकालिक व्यापार संचालन के लिए उपयुक्तता में निहित हैं। हालांकि, इसमें कुछ जोखिम भी शामिल हैं, जैसे कि इंट्राडे अस्थिरता जोखिम, स्टॉप लॉस स्तर जोखिम, संकेतक पैरामीटर जोखिम, और जोखिम-लाभ अनुपात जोखिम। इन जोखिमों से निपटने के लिए, रणनीति को गतिशील स्टॉप लॉस के माध्यम से बेहतर बनाया जा सकता है, अधिक फ़िल्टर स्थितियों, पैरामीटर अनुकूलन, जोखिम-लाभ अनुपात अनुकूलन, और प्रवृत्ति विश्लेषण को पेश किया जा सकता है। रणनीति को लगातार अनुकूलित और सुधारने से, विभिन्न बाजार वातावरण के अनुकूल होने के लिए इसकी स्थिरता और लाभप्रदता को बढ़ाया जा सकता है।

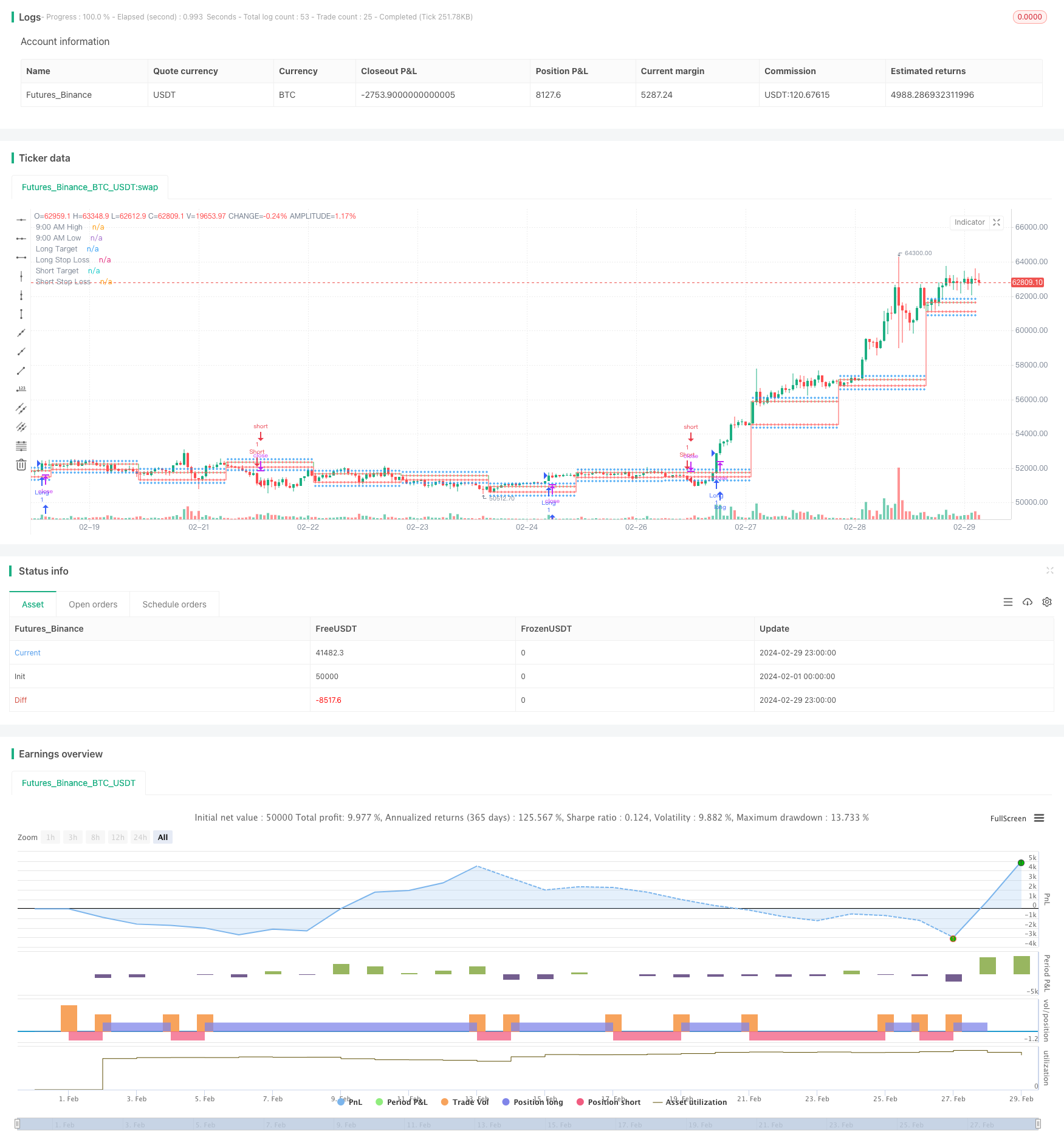

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- दोहरी चलती औसत क्रॉसओवर और बहु-समय-सीमा डीएमआई संकेतक पर आधारित रणनीति के बाद की प्रवृत्ति

- समर्थन/प्रतिरोध-मनोविज्ञान-कैंडलस्टिक फीडबैक-धन प्रबंधन रणनीति

- कुबेरान रणनीतिः बाजार में प्रभुत्व के लिए संगम दृष्टिकोण

- कैंडलस्टिक पैटर्न ट्रेंड फ़िल्टर रणनीति

- दोहरी चलती औसत प्रवृत्ति रणनीति का पालन करना

- दोहरी एटीआर ट्रेलिंग स्टॉप पर आधारित गतिशील स्टॉप लॉस और टेक प्रॉफिट रणनीति

- एमएसीडी+ईएमए बहु-समय-सीमा ब्रेकआउट रणनीति

- निर्दोष विजय डीसीए गति और अस्थिरता रणनीति

- एमएसीडी, एडीएक्स और ईएमए200 के आधार पर बहु-समय सीमा ट्रेंड ट्रेडिंग रणनीति

- आरएसआई दो-दिशात्मक ट्रेडिंग रणनीति प्रारंभिक स्टॉप लॉस के साथ

- एसएमसी रणनीति एमएसीडी और ईएमए को जोड़ती है

- गतिशील मल्टी-एसएमए और एमएसीडी आधारित एक्सएयूयूएसडी ट्रेडिंग रणनीति

- दोहरी चलती औसत क्रॉसओवर मात्रात्मक व्यापार रणनीति

- ईएमए 200 क्रॉसओवर वॉल्यूम और ट्रेंड रणनीति के साथ

- आरएसआई गतिशील स्टॉप लॉस और ले लाभ रणनीति

- इचिमोकू क्लाउड स्थानीय रुझान पहचान रणनीति

- दो 5 मिनट के करीब ब्रेकआउट के साथ 9EMA गतिशील स्थिति आकार रणनीति

- एक दीर्घ-अल्प-अनुकूली गतिशील ग्रिड रणनीति आधारित

- आनुपातिक शक्ति सूचकांक के साथ एटीआर चैंडिलर निकास रणनीति

- उच्च/निम्न स्वचालित पूर्वानुमान और व्यापार रणनीति