Contoh Desain Strategi dYdX

Penulis:Ninabadass, Dibuat: 2022-04-08 16:47:32, Diperbarui: 2022-04-08 17:47:39Contoh Desain Strategi dYdX

Sebagai tanggapan terhadap kebutuhan banyak pengguna, platform FMZ baru-baru ini telah mendukung platform terdesentralisasi dYdX. Teman-teman dengan strategi dapat dengan senang hati menambang di dYdX. Baru-baru ini, saya ingin menulis strategi perdagangan acak. Tidak masalah apakah saya menghasilkan keuntungan atau tidak. Tujuannya adalah untuk berlatih teknik saya dan mengajarkan desain strategi dengan cara. Jadi selanjutnya, mari kita merancang strategi platform acak bersama. Jangan khawatir tentang kinerja strategi, dan hanya belajar desain strategi.

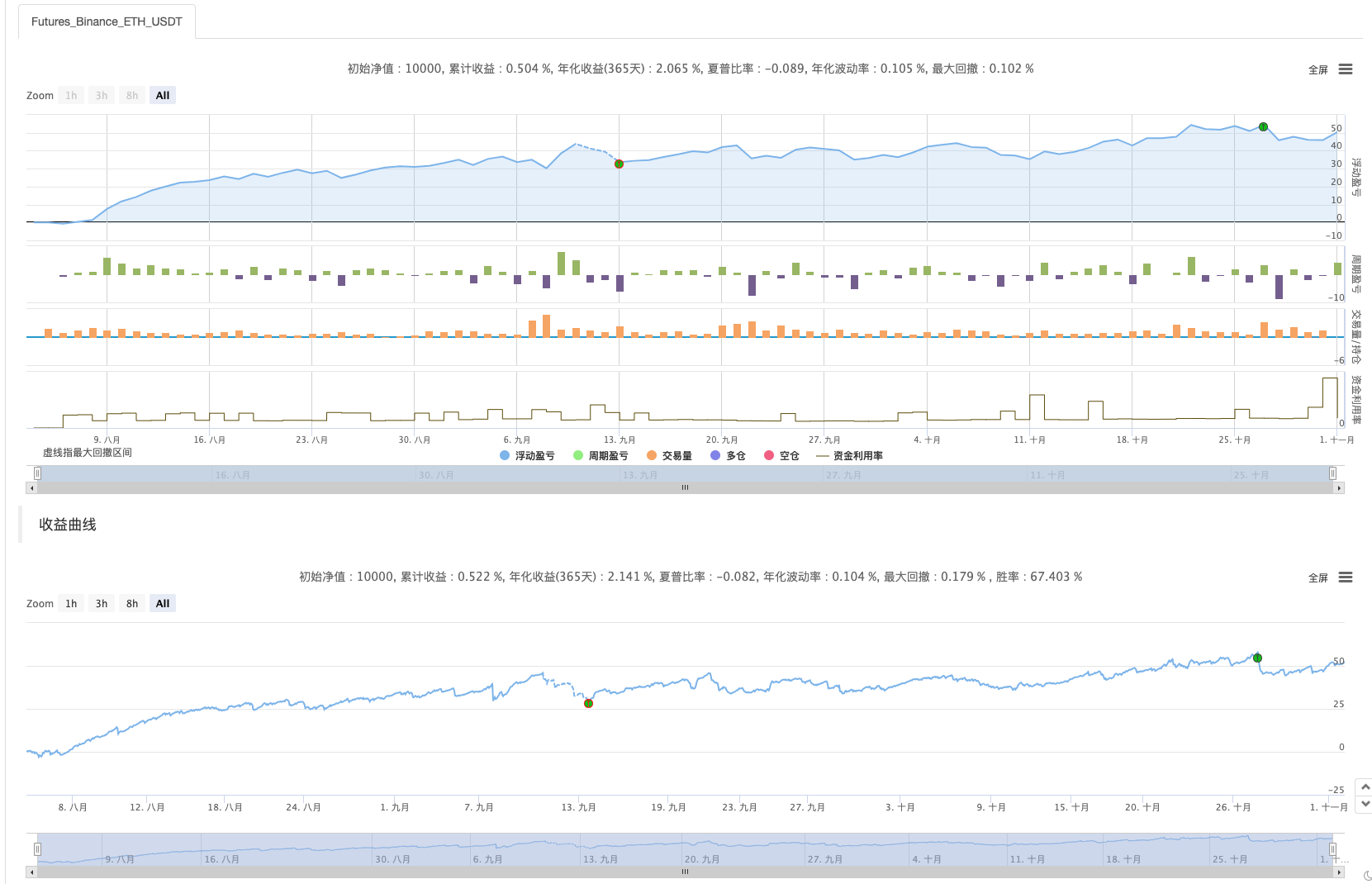

Pertama-tama Berbagi Pertambangan

Screenshot strategi penambangan di artikel.

Selamat datang teman-teman yang memiliki ide strategi pertambangan yang baik untuk dibagikan!

Desain Strategi Perdagangan acak

Mari kita melakukan brainstorming! Kami berencana untuk merancang strategi untuk menempatkan pesanan secara acak tanpa melihat indikator atau harga. Pemesanan tidak lebih dari melakukan long dan short, yang bertaruh pada probabilitas. Kemudian kami menggunakan angka acak dari 1 sampai 100 untuk menentukan apakah melakukan long atau melakukan short.

Kondisi melakukan panjang: angka acak dari 1 sampai 50. Kondisi melakukan pendek: angka acak dari 51 sampai 100.

Untuk melakukan long dan short keduanya membutuhkan 50 angka. Selanjutnya, mari kita pikirkan bagaimana menutup posisi. Karena ini adalah taruhan, harus ada standar menang atau kalah. Kemudian, mari kita atur stopProfit dan stopLoss tetap sebagai standar menang atau kalah. Ambil stopProfit sebagai menang, dan stopLoss sebagai kalah. Adapun kesesuaian stopProfit dan stopLoss, itu sebenarnya mempengaruhi rasio keuntungan dan kerugian, dan tingkat kemenangan juga! (Apakah efektif untuk merancang strategi dengan cara ini? Dapatkah dijamin menjadi harapan matematika yang positif? Bagaimanapun, mari kita lakukan terlebih dahulu! Karena ini untuk pembelajaran dan penelitian!)

Perdagangan tidak bebas biaya, dan ada faktor-faktor seperti slippoint dan biaya yang cukup untuk menarik tingkat kemenangan perdagangan acak kami ke sisi kurang dari 50%. Berpikir tentang itu, bagaimana untuk melanjutkan desain dari sini? Lebih baik untuk mendesain skala dengan ganda untuk meningkatkan posisi. Karena ini adalah taruhan, kemungkinan kehilangan berturut-turut 10 atau 8 kali seharusnya tidak terlalu besar. Jadi saya ingin mendesain menempatkan jumlah pesanan kecil dalam perdagangan pertama, sesedikit mungkin. Kemudian jika saya kehilangan taruhan, tingkatkan jumlah pesanan dan terus menempatkan pesanan acak.

Strategi ini bagus, sesederhana ini.

Kode sumber desain:

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "Position detected when starting the strategy!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("setPrecision", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "fail to obtain the initial equity"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// update account information, and calculate the profit

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("place", direction > 50 ? "buy order" : "sell order", ",price:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// detect close positions

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// plot

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// stop loss

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// stop profit

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// detect pending orders

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// cancel pending orders

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// after canceling, update positions, which needs to be detected again

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

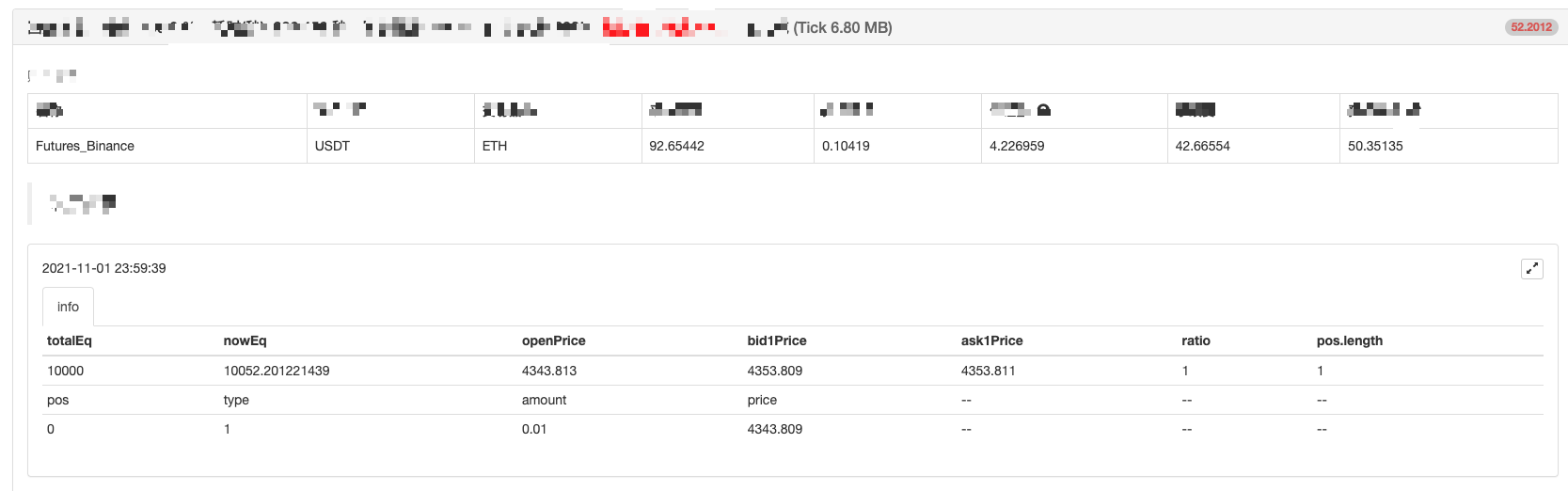

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// cancel pending orders

// reset openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

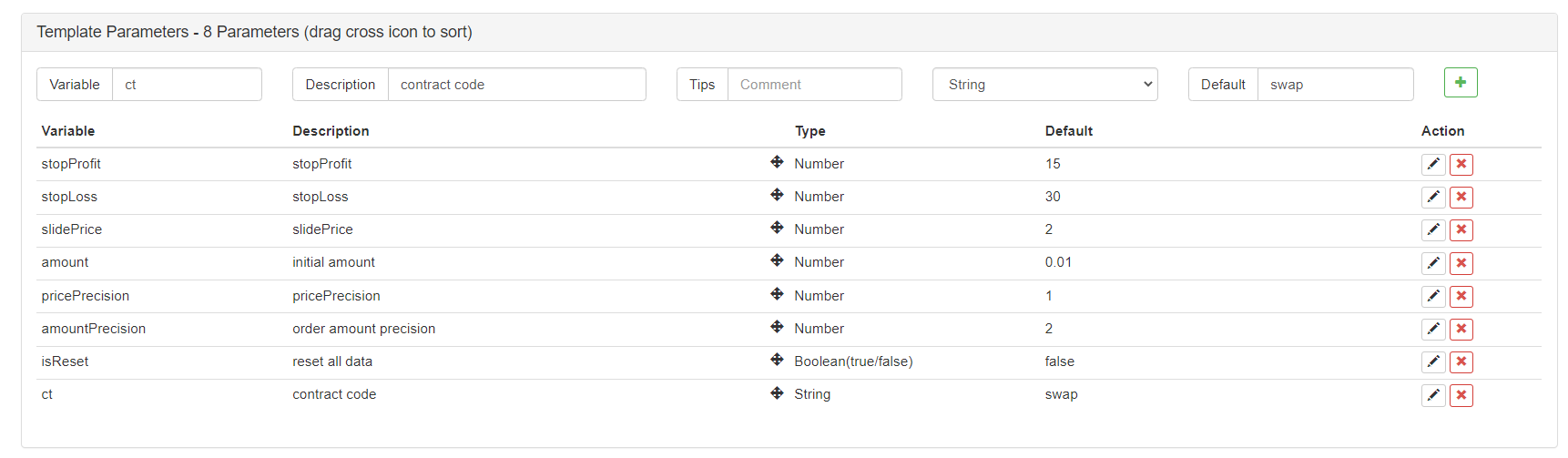

Parameter strategi:

Baiklah! Strategi ini membutuhkan nama, dan mari kita menyebutnya "Tebak mana yang lebih besar (versi dYdX).

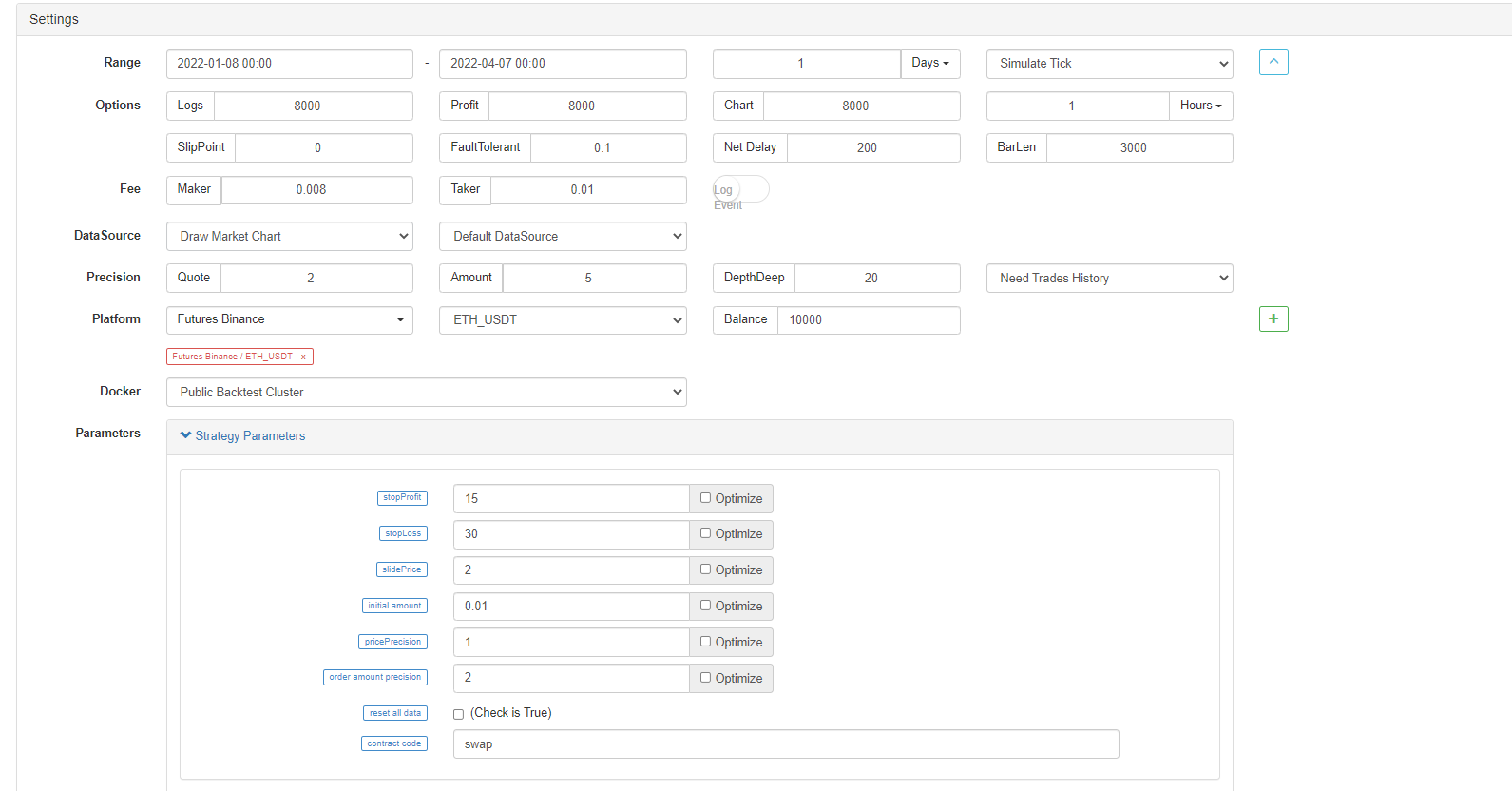

Backtest

Backtest hanya untuk referensi! Ini terutama untuk memeriksa apakah ada bug dalam strategi; backtest dengan Binance Futures.

Tes balik selesai, tidak ada bug, tapi aku merasa sistem backtestnya cocok... mari kita jalankan di robot sungguhan untuk observasi.

Jalankan di Bot

Strategi ini hanya untuk pembelajaran dan referensi.Jangan!! JanganGunakan itu di robot sungguhan!

- Futures & Spot Spread Return Arbitrage Analysis dalam Kontrak Crypto-Margined

- Menghilangkan pencetakan log

- Batalkan semua pesanan yang belum selesai dalam mata uang saat ini

- Pelancaran Cepat APP Platform Perdagangan Kuantum FMZ

- Membuat Bot Pengendalian Perintah Sederhana dari Cryptocurrency Spot

- FMZ sebagai platform pembayaran

- Kontrak Cryptocurrency Simple Order-Supervising Bot

- Saat menggunakan getdepth untuk mendapatkan timestamp yang sesuai

- Menghilangkan, menyelesaikan

- Masalah nilai muka

- Eksplorasi Awal Menggunakan Python Crawler di FMZ

Crawling Binance Konten Pengumuman - Penelitian Desain Strategi Hedge & Contoh Tugas Spot dan Berjangka yang Ditunda

- Situasi terkini dan operasi yang direkomendasikan dari strategi suku bunga pendanaan

- Strategi titik putus rata-rata bergerak ganda untuk berjangka mata uang kripto (Pengajaran)

- Cryptocurrency Spot Multi-Symbol Dual Moving Average Strategy (Pengajaran)

- Realisasi Fisher Indicator dalam JavaScript & Plotting pada FMZ

- Pengelola

- Ulasan TAQ Cryptocurrency 2021 & Strategi Simpel yang Hilang dari Peningkatan 10 Kali

- Cryptocurrency Futures Multi-Symbol ART Strategy (Pengajaran)

- Upgrade! Cryptocurrency Futures Strategi Martingale