Algoritma RSI Range Breakout Strategi

Penulis:ChaoZhang, Tanggal: 2023-10-17 17:14:09Tag:

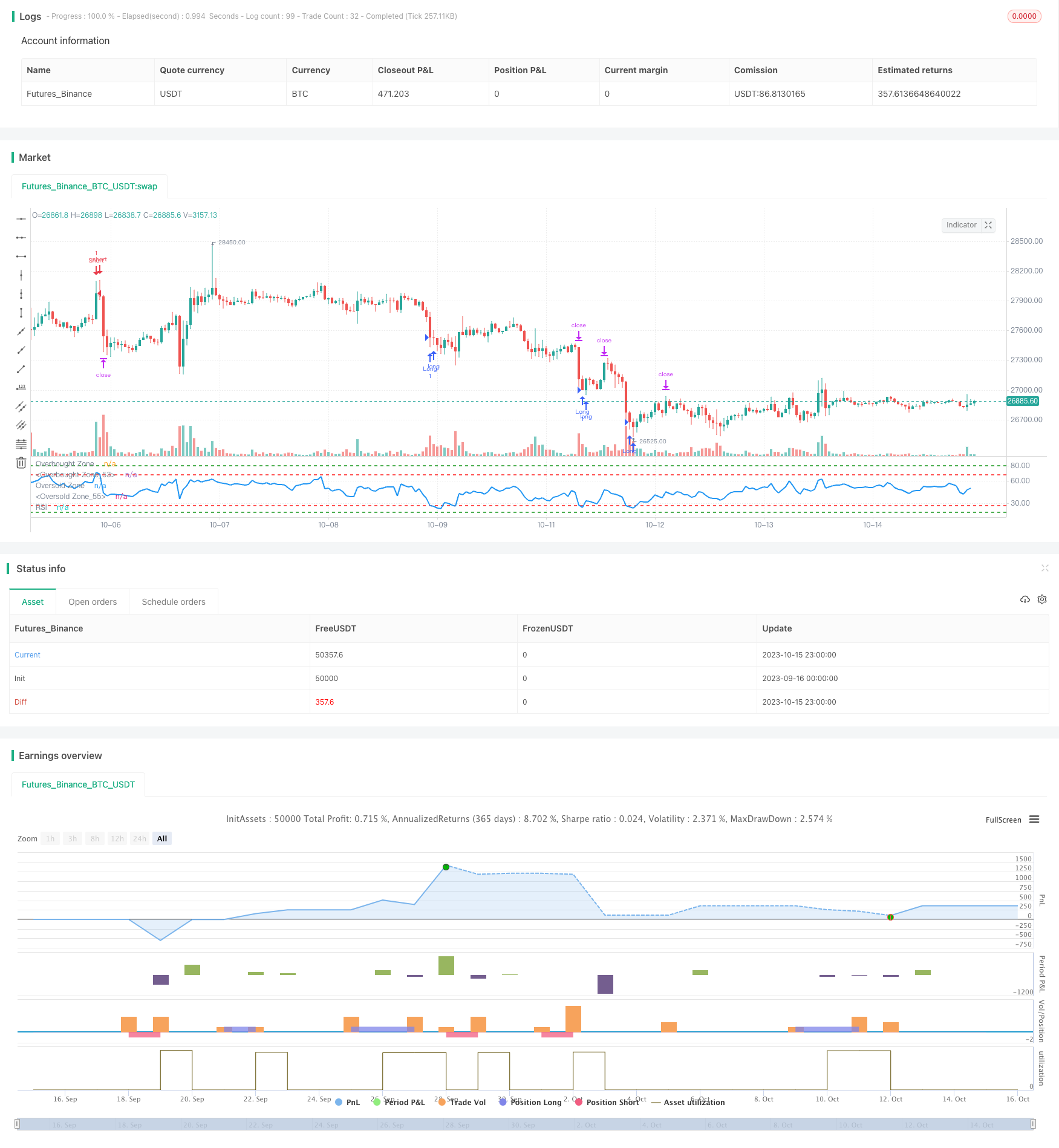

Gambaran umum

Strategi ini memantau penyebaran indikator RSI dalam kisaran yang berbeda untuk menerapkan membeli rendah dan menjual tinggi.

Logika Strategi

-

Tetapkan periode RSI menjadi 14

-

Tentukan rentang sinyal RSI:

- Rentang 1: RSI <= 27

- Jangkauan 2: RSI <= 18

-

Tentukan rentang sinyal jual RSI:

- Jangkauan 1: RSI >= 68

- Jangkauan 2: RSI >= 80

-

Ketika RSI memasuki rentang beli, pergi panjang:

- Jika RSI memasuki kisaran 1 (di bawah 27), pergi panjang 1 lot

- Jika RSI memasuki kisaran 2 (di bawah 18), pergi panjang tambahan 1 lot

-

Ketika RSI memasuki rentang jual, pergi pendek:

- Jika RSI memasuki kisaran 1 (di atas 68), pergi pendek 1 lot

- Jika RSI memasuki kisaran 2 (di atas 80), pergi lebih pendek 1 lot

-

Setel fixed take profit ke 2500 pips dan stop loss ke 5000 pips

-

Posisi tutup ketika RSI keluar dari kisaran sinyal

Analisis Keuntungan

-

Pengaturan rentang ganda membantu mengidentifikasi kondisi overbought dan oversold dengan lebih baik, menghindari kehilangan peluang pembalikan

-

Mengadopsi fixed take profit dan stop loss dalam pips mencegah mengejar tren terlalu banyak

-

RSI adalah osilator yang matang dalam mengidentifikasi tingkat overbought dan oversold dengan keuntungan dibandingkan indikator lain

-

Dengan penyesuaian parameter yang tepat, strategi ini dapat secara efektif menangkap titik pembalikan tren dan menghasilkan hasil yang berlebihan

Analisis Risiko

-

RSI divergensi dapat terjadi yang mengarah pada kerugian berturut-turut dari posisi pendek berkelanjutan

-

Fixed take profit dan stop loss mungkin tidak sesuai dengan volatilitas pasar, tidak dapat memperoleh keuntungan atau berhenti sebelum waktunya

-

Pengaturan rentang yang tidak tepat dapat menyebabkan perdagangan yang hilang atau perdagangan yang sering tidak menguntungkan

-

Strategi ini sangat bergantung pada optimasi parameter berdasarkan backtest.

Arahan Optimasi

-

Efektivitas pengujian RSI dengan panjang periode yang berbeda

-

Mengoptimalkan nilai rentang beli dan jual agar sesuai dengan karakteristik produk yang berbeda

-

Penelitian dinamis mengambil keuntungan dan menghentikan kerugian untuk meningkatkan profitabilitas dan kelayakan

-

Pertimbangkan untuk menggabungkan indikator lain untuk perdagangan bersama untuk meningkatkan ketahanan

-

Jelajahi teknik pembelajaran mesin untuk mengoptimalkan rentang parameter secara otomatis untuk ketahanan

Kesimpulan

Strategi ini didasarkan pada prinsip RSI

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Rawadabdo

// Ramy's Algorithm

//@version=5

strategy("BTC/USD - RSI", overlay=false, initial_capital = 5000)

// User input

length = input(title = "Length", defval=14, tooltip="RSI period")

first_buy_level = input(title = "Buy Level 1", defval=27, tooltip="Level where 1st buy triggers")

second_buy_level = input(title = "Buy Level 2", defval=18, tooltip="Level where 2nd buy triggers")

first_sell_level = input(title = "Sell Level 1", defval=68, tooltip="Level where 1st sell triggers")

second_sell_level = input(title = "Sell Level 2", defval=80, tooltip="Level where 2nd sell triggers")

takeProfit= input(title="target Pips", defval=2500, tooltip="Fixed pip stop loss distance")

stopLoss = input(title="Stop Pips", defval=5000, tooltip="Fixed pip stop loss distance")

lot = input(title = "Lot Size", defval = 1, tooltip="Trading Lot size")

// Get RSI

vrsi = ta.rsi(close, length)

// Entry Conditions

long1 = (vrsi <= first_buy_level and vrsi>second_buy_level)

long2 = (vrsi <= second_buy_level)

short1= (vrsi >= first_sell_level and vrsi<second_sell_level)

short2= (vrsi >= second_sell_level)

// Entry Orders

// Buy Orders

if (long1 and strategy.position_size == 0)

strategy.entry("Long", strategy.long, qty=lot, comment="Buy")

if (long2 and strategy.position_size == 0)

strategy.entry("Long", strategy.long, qty=lot, comment="Buy")

// Short Orders

if (short1 and strategy.position_size == 0)

strategy.entry("Short", strategy.short,qty=lot, comment="Sell")

if (short2 and strategy.position_size == 0)

strategy.entry("Short", strategy.short,qty=lot, comment="Sell")

// Exit our trade if our stop loss or take profit is hit

strategy.exit(id="Long Exit", from_entry="Long",qty = lot, profit=takeProfit, loss=stopLoss)

strategy.exit(id="Short Exit", from_entry="Short", qty = lot, profit=takeProfit, loss=stopLoss)

// plot data to the chart

hline(first_sell_level, "Overbought Zone", color=color.red, linestyle=hline.style_dashed, linewidth = 2)

hline(second_sell_level, "Overbought Zone", color=color.green, linestyle=hline.style_dashed, linewidth = 2)

hline(first_buy_level, "Oversold Zone", color=color.red, linestyle=hline.style_dashed, linewidth = 2)

hline(second_buy_level, "Oversold Zone", color=color.green, linestyle=hline.style_dashed, linewidth = 2)

plot (vrsi, title = "RSI", color = color.blue, linewidth=2)

- Strategi Beli dan Jual Multi-Indikator

- Strategi trading open-high cross over

- Strategi Double K Crossbow

- Strategi Crossover Indeks Tubuh Relatif

- Strategi Perdagangan Robot Batch Take Profit BTC Berbagai Tingkat

- Strategi perdagangan pembalikan rata-rata bergerak ganda dan RSI

- Strategi Sistem Band Bollinger Dual Moving Average

- Strategi Backtesting Terobosan Arsitektur

- Strategi Breakout Berdasarkan Perdagangan Penyu

- Tren DEMA Mengikuti Strategi

- RSI Rising Crypto Trending Strategi

- EMA Slope Cross Trend Mengikuti Strategi

- Strategi perdagangan RSI intraday TAM

- Strategi Crossover Rata-rata Bergerak Eksponensial

- Strategi Crossover Rata-rata Bergerak

- Strategi Pelacakan

- Model Pemantauan Rata-rata Bergerak Ganda

- Strategi Reversi Rata-rata Berdasarkan ATR

- Tren Volume Relatif Setelah Strategi Perdagangan

- Strategi Pengimbangan Tren MACD