EMA Strategi Perdagangan Reversi Rata-rata

Penulis:ChaoZhang, Tanggal: 2023-10-26 15:33:50Tag:

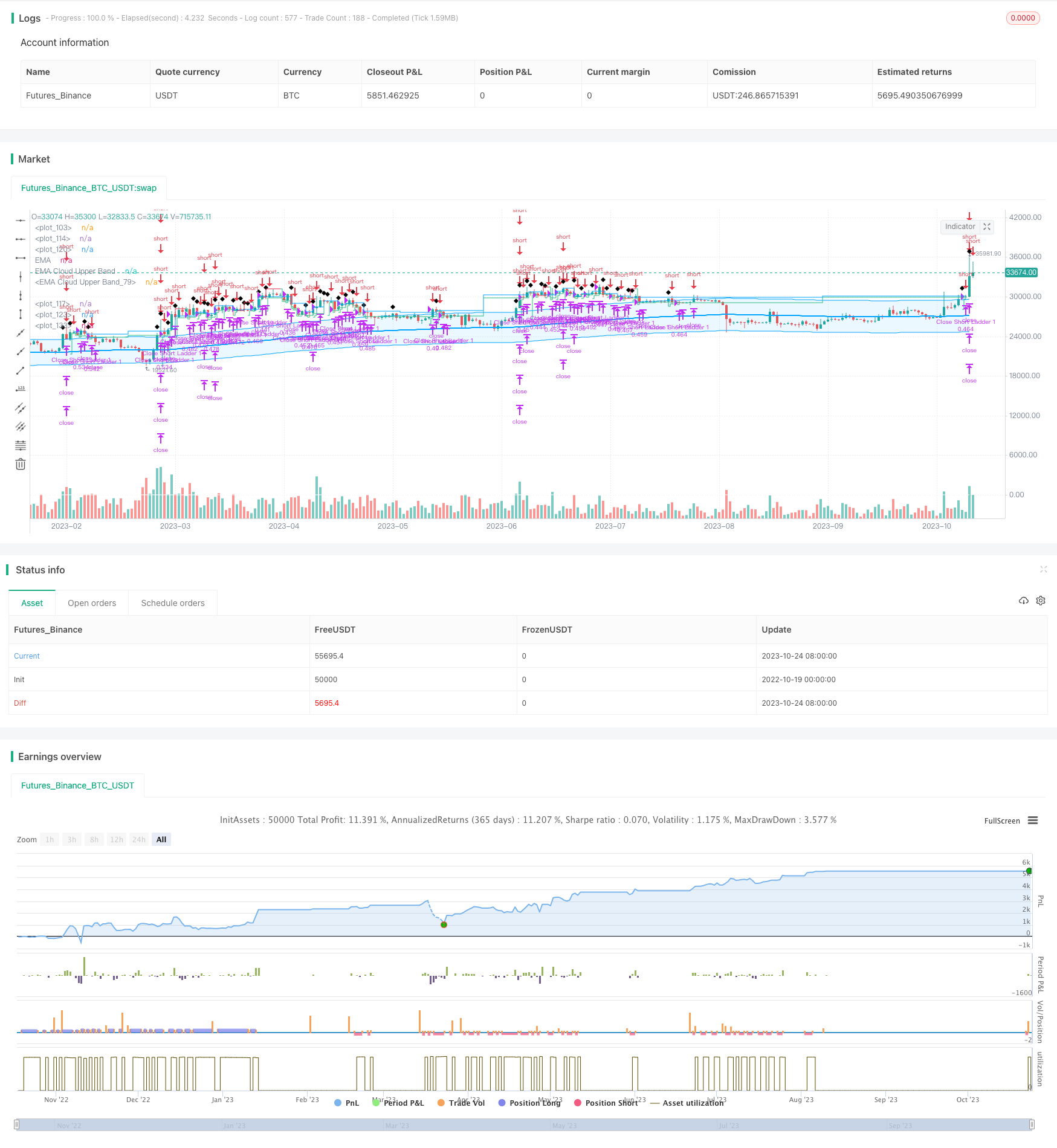

Gambaran umum

Strategi perdagangan reversi rata-rata EMA membuka dan menutup posisi berdasarkan tingkat harga yang menyimpang dari EMA.

Logika Strategi

Strategi ini menggunakan EMA sebagai tolok ukur dan menghitung persentase perbedaan antara harga saat ini dan EMA. Ini pergi panjang ketika harga cukup jauh dari EMA (default 9%), dan menutup posisi ketika harga cukup dekat dengan EMA (default 1%).

Secara khusus, strategi ini mencakup komponen berikut:

-

Menghitung EMA. Periode (default 200), sumber (harga penutupan) dan metode (EMA, SMA, RMA, WMA) dapat dikonfigurasi.

-

Hitung persentase perbedaan antara harga saat ini dan EMA. Perhatikan tanda positif / negatif.

-

Posisi terbuka berdasarkan ambang perbedaan. default long entry adalah 9% dan short entry adalah 9%.

-

Jumlah tangga dan persentase langkah per tangga dapat dikonfigurasi.

-

Gunakan stop loss trailing setelah masuk. ambang untuk memulai trailing (default 1% profit) dan trailing percentage (default 1%) dapat dikonfigurasi.

-

Penutupan posisi berdasarkan ambang perbedaan. Default exit adalah 1% untuk baik panjang dan pendek.

-

Batalkan pesanan yang belum dipenuhi saat harga kembali ke EMA.

-

Persentase stop loss yang dapat dikonfigurasi.

-

Mendukung backtesting dan live trading.

Analisis Keuntungan

Keuntungan dari strategi ini:

-

Menggunakan konsep reversi rata-rata untuk tren perdagangan berdasarkan penyimpangan EMA. Selaras dengan teori perdagangan tren.

-

Parameter masuk, stop loss, keluar dapat dikonfigurasi untuk menyesuaikan diri dengan kondisi pasar yang berbeda.

-

Masuk tangga memungkinkan posisi bertahap membangun dan mengurangi biaya.

-

Mengikuti berhenti mengunci dalam keuntungan dan mengelola risiko.

-

Sangat dapat dioptimalkan dengan menyesuaikan parameter EMA atau ambang masuk/keluar.

-

Pine Script memungkinkan penggunaan yang mudah di TradingView.

-

Grafik intuitif untuk pengamatan dan analisis.

Analisis Risiko

Risiko dari strategi ini:

-

Risiko overfit backtest. Optimasi parameter dapat overfit data backtest dan berkinerja buruk dalam perdagangan langsung.

-

Risiko kegagalan EMA. Harga dapat menyimpang dari EMA untuk jangka waktu yang lama.

-

Stop loss bisa terganggu oleh pergerakan volatile.

-

Frekuensi perdagangan yang tinggi menyebabkan biaya komisi yang lebih tinggi.

-

Membutuhkan waktu yang lebih lama, lebih rentan terhadap kejadian mendadak.

Manajemen risiko:

-

Pilihan parameter yang kuat melalui optimasi dan verifikasi multi-pasar.

-

Periode EMA yang wajar, tidak terlalu pendek atau terlalu lama.

-

Buffer stop loss yang lebih luas untuk mencegah berhenti terlalu dini.

-

Aturan masuk yang kurang agresif untuk mengurangi frekuensi perdagangan.

-

Sertakan indikator tambahan seperti volume, Bollinger Bands, RSI untuk menyesuaikan diri dengan peristiwa.

Arahan Optimasi

Strategi ini dapat ditingkatkan dalam hal berikut:

-

Tambahkan filter seperti volume, Bollinger Bands, RSI untuk mengurangi sinyal palsu.

-

Tambahkan EMA ganda untuk perdagangan tren probabilitas yang lebih tinggi.

-

Meningkatkan stop loss dengan adaptif berhenti, Chandelier Exits untuk lebih membatasi risiko.

-

Tambahkan optimasi parameter otomatis untuk menemukan set parameter yang lebih baik.

-

Masukkan pembelajaran mesin untuk kemungkinan penyimpangan EMA.

-

Pertimbangkan posisi intraday atau overnight untuk memanfaatkan kesenjangan.

-

Mengintegrasikan pilihan alam semesta stok untuk kapasitas yang lebih besar.

Kesimpulan

EMA adalah strategi reversi rata-rata perdagangan berdasarkan pada perilaku rata-rata reversi harga di sekitar rata-rata bergerak. Ini memanfaatkan sifat statistik EMA secara rasional untuk mengidentifikasi perubahan tren dan menggunakan stop loss untuk mengendalikan risiko. Dibandingkan dengan strategi rata-rata bergerak tradisional, strategi ini lebih berfokus pada stop trailing dinamis daripada aturan masuk dan keluar yang kaku. Strategi ini dapat melengkapi strategi mengikuti tren, tetapi membutuhkan hati-hati pada penyesuaian kurva dan mengontrol frekuensi perdagangan. Peningkatan lebih lanjut pada stop loss dan kualitas masuk dapat menyebabkan kinerja langsung yang lebih baik.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jordanfray

//@version=5

strategy(title="EMA Mean Reversion Strategy", overlay=true, max_bars_back=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100,initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.05, backtest_fill_limits_assumption=2)

// Indenting Classs

indent_1 = " "

indent_2 = " "

indent_3 = " "

indent_4 = " "

// Tooltips

longEntryToolTip = "When the percentage that the price is away from the selected EMA reaches this point, a long postion will open."

shortEntryToolTip = "When the percentage that the price is away from the selected EMA reaches this point, a short postion will open."

closeEntryToolTip = "When the percentage that the price is away from the selected EMA reaches this point, open postion will close."

ladderInToolTip = "Enable this to use the laddering settings below."

cancelEntryToolTip = "When the percentage that the price is away from the selected EMA reaches this point, any unfilled entries will be canceled."

// Group Titles

group_one_title = "EMA Settings"

group_two_title = "Entry Settings"

// Colors

blue = color.new(#00A5FF,0)

lightBlue = color.new(#00A5FF,90)

green = color.new(#2DBD85,0)

gray_80 = color.new(#7F7F7F,80)

gray_60 = color.new(#7F7F7F,60)

gray_40 = color.new(#7F7F7F,40)

white = color.new(#ffffff,0)

red = color.new(#E02A4A,0)

transparent = color.new(#000000,100)

// Strategy Settings

EMAtimeframe = input.timeframe(defval="", title="Timeframe", group=group_one_title)

EMAlength = input.int(defval=200, minval=1, title="Length", group=group_one_title)

EMAtype = input.string(defval="EMA", options = ["EMA", "SMA", "RMA", "WMA"], title="Type", group=group_one_title)

EMAsource = input.source(defval=close, title="Source", group=group_one_title)

openLongEntryAbove = input.float(defval=9, title="Long Position Entry Trigger", tooltip=longEntryToolTip, group=group_two_title)

openEntryEntryAbove = input.float(defval=9, title="Short Position Entry Trigger", tooltip=shortEntryToolTip, group=group_two_title)

closeEntryBelow = input.float(defval=1.0, title="Close Position Trigger", tooltip=closeEntryToolTip, group=group_two_title)

cancelEntryBelow = input.float(defval=4, title="Cancel Unfilled Entries Trigger", tooltip=cancelEntryToolTip, group=group_two_title)

enableLaddering = input.bool(defval=true, title="Ladder Into Positions", tooltip=ladderInToolTip, group=group_two_title)

ladderRungs = input.int(defval=4, minval=2, maxval=4, step=1, title=indent_4+"Ladder Rungs", group=group_two_title)

ladderStep = input.float(defval=.5, title=indent_4+"Ladder Step (%)", step=.1, group=group_two_title)/100

stop_loss_val = input.float(defval=4.0, title="Stop Loss (%)", step=0.1, group=group_two_title)/100

start_trailing_after = input.float(defval=1, title="Start Trailing After (%)", step=0.1, group=group_two_title)/100

trail_behind = input.float(defval=1, title="Trail Behind (%)", step=0.1, group=group_two_title)/100

// Calculate trailing stop values

long_start_trailing_val = strategy.position_avg_price + (strategy.position_avg_price * start_trailing_after)

long_trail_behind_val = close - (strategy.position_avg_price * trail_behind)

long_stop_loss = strategy.position_avg_price * (1.0 - stop_loss_val)

short_start_trailing_val = strategy.position_avg_price - (strategy.position_avg_price * start_trailing_after)

short_trail_behind_val = close + (strategy.position_avg_price * trail_behind)

short_stop_loss = strategy.position_avg_price * (1 + stop_loss_val)

// Calulate EMA

EMA = switch EMAtype

"EMA" => ta.ema(EMAsource, EMAlength)

"SMA" => ta.sma(EMAsource, EMAlength)

"RMA" => ta.rma(EMAsource, EMAlength)

"WMA" => ta.wma(EMAsource, EMAlength)

=> na

EMA_ = EMAtimeframe == timeframe.period ? EMA : request.security(syminfo.ticker, EMAtimeframe, EMA[1], lookahead = barmerge.lookahead_on)

plot(EMA_, title="EMA", linewidth=2, color=blue, editable=true)

EMA_cloud_upper_band_val = EMA_ + (EMA_ * openLongEntryAbove/100)

EMA_cloud_lower_band_val = EMA_ - (EMA_ * openLongEntryAbove/100)

EMA_cloud_upper_band = plot(EMA_cloud_upper_band_val, title="EMA Cloud Upper Band", color=blue)

EMA_cloud_lower_band = plot(EMA_cloud_lower_band_val, title="EMA Cloud Upper Band", color=blue)

fill(EMA_cloud_upper_band, EMA_cloud_lower_band, editable=false, color=lightBlue)

distance_from_EMA = ((close - EMA_)/close)*100

if distance_from_EMA < 0

distance_from_EMA := distance_from_EMA * -1

// Calulate Ladder Entries

long_ladder_1_limit_price = close - (close * 1 * ladderStep)

long_ladder_2_limit_price = close - (close * 2 * ladderStep)

long_ladder_3_limit_price = close - (close * 3 * ladderStep)

long_ladder_4_limit_price = close - (close * 4 * ladderStep)

short_ladder_1_limit_price = close + (close * 1 * ladderStep)

short_ladder_2_limit_price = close + (close * 2 * ladderStep)

short_ladder_3_limit_price = close + (close * 3 * ladderStep)

short_ladder_4_limit_price = close + (close * 4 * ladderStep)

var position_qty = strategy.equity/close

if enableLaddering

position_qty := (strategy.equity/close) / ladderRungs

else

position_qty := strategy.equity/close

plot(position_qty, color=white)

//plot(strategy.equity, color=green)

// Entry Conditions

currently_in_a_postion = strategy.position_size != 0

currently_in_a_long_postion = strategy.position_size > 0

currently_in_a_short_postion = strategy.position_size < 0

average_price = strategy.position_avg_price

bars_since_entry = currently_in_a_postion ? bar_index - strategy.opentrades.entry_bar_index(strategy.opentrades - 1) + 1 : 5

long_run_up = ta.highest(high, bar_index == 0 ? 5000: bars_since_entry)

long_run_up_line = plot(long_run_up, style=plot.style_stepline, editable=false, color=currently_in_a_long_postion ? green : transparent)

start_trailing_long_entry = currently_in_a_long_postion and long_run_up > long_start_trailing_val

long_trailing_stop = start_trailing_long_entry ? long_run_up - (long_run_up * trail_behind) : long_stop_loss

long_trailing_stop_line = plot(long_trailing_stop, style=plot.style_stepline, editable=false, color=currently_in_a_long_postion ? long_trailing_stop > strategy.position_avg_price ? green : red : transparent)

short_run_up = ta.lowest(low, bar_index == 0 ? 5000: bars_since_entry)

short_run_up_line = plot(short_run_up, style=plot.style_stepline, editable=false, color=currently_in_a_short_postion ? green : transparent)

start_trailing_short_entry = currently_in_a_short_postion and short_run_up < short_start_trailing_val

short_trailing_stop = start_trailing_short_entry ? short_run_up + (short_run_up * trail_behind) : short_stop_loss

short_trailing_stop_line = plot(short_trailing_stop, style=plot.style_stepline, editable=false, color=currently_in_a_short_postion ? short_trailing_stop < strategy.position_avg_price ? green : red : transparent)

long_conditions_met = distance_from_EMA > openLongEntryAbove and close < EMA_ and not currently_in_a_postion

short_conditions_met = distance_from_EMA > openEntryEntryAbove and close > EMA_ and not currently_in_a_postion

close_long_entries = distance_from_EMA <= closeEntryBelow or close <= long_trailing_stop

close_short_entries = distance_from_EMA <= closeEntryBelow or close >= short_trailing_stop

cancel_entries = distance_from_EMA <= cancelEntryBelow

plotshape(long_conditions_met ? close : na, style=shape.diamond, title="Long Conditions Met" )

plotshape(short_conditions_met ? close : na, style=shape.diamond, title="Short Conditions Met" )

plot(average_price,style=plot.style_stepline, editable=false, color=currently_in_a_postion ? blue : transparent)

// Long Entry

if enableLaddering

if ladderRungs == 2

strategy.entry(id="Long Ladder 1", direction=strategy.long, qty=position_qty, limit=long_ladder_1_limit_price, when=long_conditions_met)

strategy.entry(id="Long Ladder 2", direction=strategy.long, qty=position_qty, limit=long_ladder_2_limit_price, when=long_conditions_met)

else if ladderRungs == 3

strategy.entry(id="Long Ladder 1", direction=strategy.long, qty=position_qty, limit=long_ladder_1_limit_price, when=long_conditions_met)

strategy.entry(id="Long Ladder 2", direction=strategy.long, qty=position_qty, limit=long_ladder_2_limit_price, when=long_conditions_met)

strategy.entry(id="Long Ladder 3", direction=strategy.long, qty=position_qty, limit=long_ladder_3_limit_price, when=long_conditions_met)

else if ladderRungs == 4

strategy.entry(id="Long Ladder 1", direction=strategy.long, qty=position_qty, limit=long_ladder_1_limit_price, when=long_conditions_met)

strategy.entry(id="Long Ladder 2", direction=strategy.long, qty=position_qty, limit=long_ladder_2_limit_price, when=long_conditions_met)

strategy.entry(id="Long Ladder 3", direction=strategy.long, qty=position_qty, limit=long_ladder_3_limit_price, when=long_conditions_met)

strategy.entry(id="Long Ladder 4", direction=strategy.long, qty=position_qty, limit=long_ladder_4_limit_price, when=long_conditions_met)

strategy.exit(id="Close Long Ladder 1", from_entry="Long Ladder 1", stop=long_trailing_stop, limit=long_trailing_stop, when=close_long_entries)

strategy.exit(id="Close Long Ladder 2", from_entry="Long Ladder 2", stop=long_trailing_stop, limit=long_trailing_stop, when=close_long_entries)

strategy.exit(id="Close Long Ladder 3", from_entry="Long Ladder 3", stop=long_trailing_stop, limit=long_trailing_stop, when=close_long_entries)

strategy.exit(id="Close Long Ladder 4", from_entry="Long Ladder 4", stop=long_trailing_stop, limit=long_trailing_stop, when=close_long_entries)

strategy.cancel(id="Long Ladder 1", when=cancel_entries)

strategy.cancel(id="Long Ladder 2", when=cancel_entries)

strategy.cancel(id="Long Ladder 3", when=cancel_entries)

strategy.cancel(id="Long Ladder 4", when=cancel_entries)

else

strategy.entry(id="Long", direction=strategy.long, qty=100, when=long_conditions_met)

strategy.exit(id="Close Long", from_entry="Long", stop=long_stop_loss, limit=EMA_, when=close_long_entries)

strategy.cancel(id="Long", when=cancel_entries)

// Short Entry

if enableLaddering

if ladderRungs == 2

strategy.entry(id="Short Ladder 1", direction=strategy.short, qty=position_qty, limit=short_ladder_1_limit_price, when=short_conditions_met)

strategy.entry(id="Short Ladder 2", direction=strategy.short, qty=position_qty, limit=short_ladder_2_limit_price, when=short_conditions_met)

else if ladderRungs == 3

strategy.entry(id="Short Ladder 1", direction=strategy.short, qty=position_qty, limit=short_ladder_1_limit_price, when=short_conditions_met)

strategy.entry(id="Short Ladder 2", direction=strategy.short, qty=position_qty, limit=short_ladder_2_limit_price, when=short_conditions_met)

strategy.entry(id="Short Ladder 3", direction=strategy.short, qty=position_qty, limit=short_ladder_3_limit_price, when=short_conditions_met)

else if ladderRungs == 4

strategy.entry(id="Short Ladder 1", direction=strategy.short, qty=position_qty, limit=short_ladder_1_limit_price, when=short_conditions_met)

strategy.entry(id="Short Ladder 2", direction=strategy.short, qty=position_qty, limit=short_ladder_2_limit_price, when=short_conditions_met)

strategy.entry(id="Short Ladder 3", direction=strategy.short, qty=position_qty, limit=short_ladder_3_limit_price, when=short_conditions_met)

strategy.entry(id="Short Ladder 4", direction=strategy.short, qty=position_qty, limit=short_ladder_4_limit_price, when=short_conditions_met)

strategy.exit(id="Close Short Ladder 1", from_entry="Short Ladder 1", stop=short_trailing_stop, limit=EMA_, when=close_short_entries)

strategy.exit(id="Close Short Ladder 2", from_entry="Short Ladder 2", stop=short_trailing_stop, limit=EMA_, when=close_short_entries)

strategy.exit(id="Close Short Ladder 3", from_entry="Short Ladder 3", stop=short_trailing_stop, limit=EMA_, when=close_short_entries)

strategy.exit(id="Close Short Ladder 4", from_entry="Short Ladder 4", stop=short_trailing_stop, limit=EMA_, when=close_short_entries)

strategy.cancel(id="Short Ladder 1", when=cancel_entries)

strategy.cancel(id="Short Ladder 2", when=cancel_entries)

strategy.cancel(id="Short Ladder 3", when=cancel_entries)

strategy.cancel(id="Short Ladder 4", when=cancel_entries)

else

strategy.entry(id="Short", direction=strategy.short, when=short_conditions_met)

strategy.exit(id="Close Short", from_entry="Short", limit=EMA_, when=close_short_entries)

strategy.cancel(id="Short", when=cancel_entries)

- Dual Reversal Overlap Selektif Strategi

- Strategi Trading Combo Double Moving Average Reversal dan Triple Bottom Flash

- Strategi Perdagangan Stochastic Rata-rata

- Volatility Force Strategi Perdagangan Terobosan

- Triple Indikator Momentum Reversal Strategi

- Strategi Perdagangan Gap Moving Average

- Strategi Tren Adaptif Saluran Donchian

- Strategi perdagangan risiko terkontrol MACD

- Trend RSI Mengikuti Strategi

- Strategi perdagangan reversi rata-rata berdasarkan rata-rata bergerak

- Strategi perdagangan kombinasi multi-indikator

- Kombinasi Strategi Multi-Faktor

- Strategi Pemungutan Suara Berkeping

- Strategi Stop Loss Dua Tahap

- Strategi Perdagangan Kuantitatif Berdasarkan Beberapa Indikator

- Kesenjangan Harga dan Tren Mengikuti Strategi Trading

- Breakout Scalper - Menangkap Perubahan Tren dengan Cepat

- Strategi pelacakan lintas EMA

- SSL Channel Breakout Strategy dengan Trailing Stop Loss

- Strategi Pelacakan Momentum CCI