Strategi Momentum Sederhana Berdasarkan SMA, EMA dan Volume

Penulis:ChaoZhang, Tanggal: 2023-12-08 11:15:30Tag:

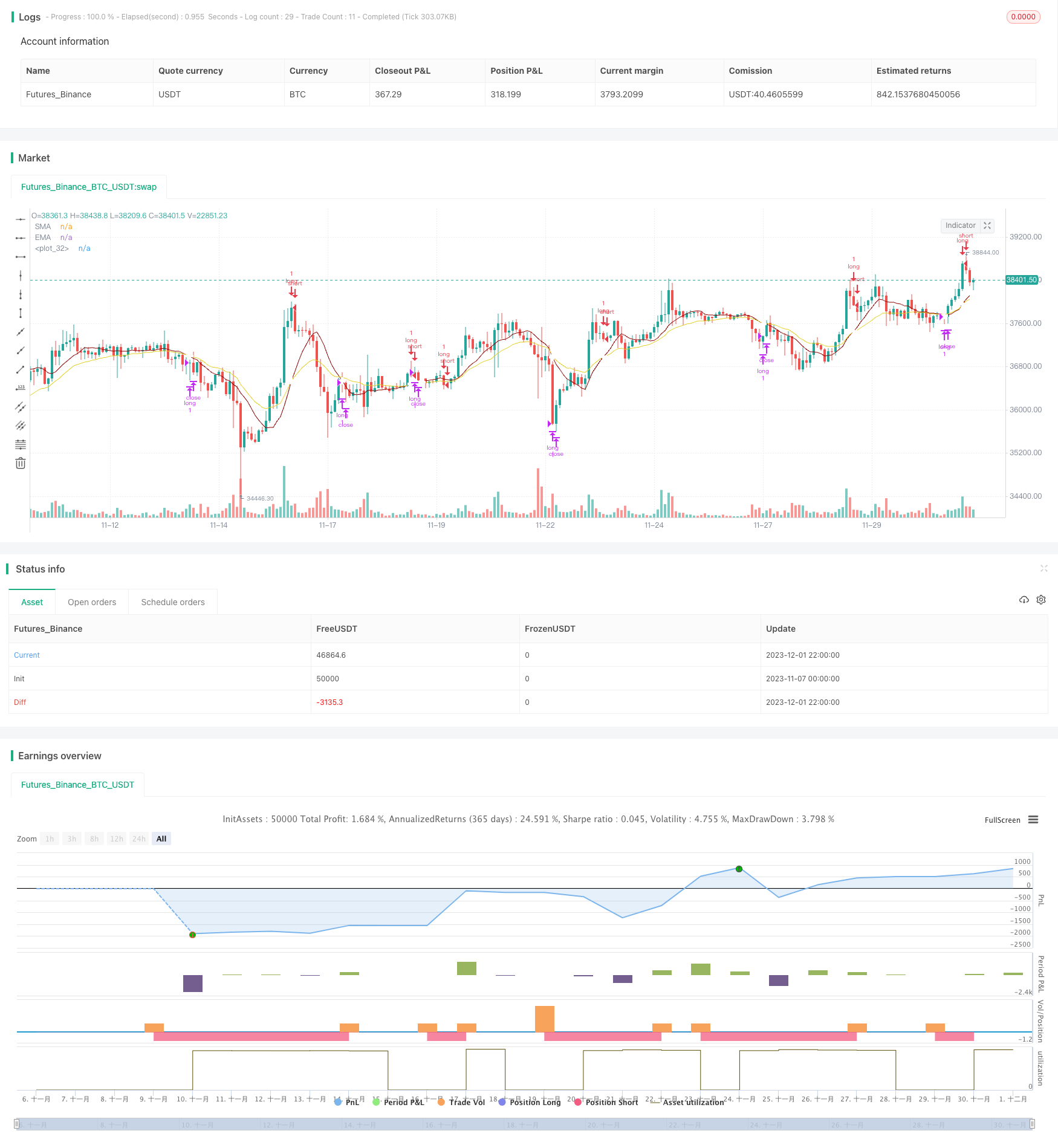

Gambaran umum

Ini adalah strategi momentum intraday sederhana yang hanya berjalan panjang dan tidak pendek. Ini memanfaatkan indikator SMA, EMA dan volume untuk mencoba memasuki pasar pada waktu yang optimal ketika harga dan momentum naik. Keuntungannya adalah sederhana sambil memiliki beberapa kemampuan pengenalan tren.

Prinsip Strategi

Logika sinyal masuk adalah: ketika SMA lebih tinggi dari EMA, dan ada pola tren naik 3 bar atau 4 bar berturut-turut, dengan harga terendah dari bar tengah lebih tinggi dari harga buka dari bar tren naik starter, sinyal masuk dihasilkan.

Logika sinyal keluar adalah: ketika SMA melintasi di bawah EMA, sinyal keluar dihasilkan.

Strategi ini hanya panjang dan tidak pendek. Logika masuk dan keluar memiliki beberapa kemampuan dalam mengenali tren naik yang terus-menerus.

Analisis Keuntungan

Keuntungan dari strategi ini:

-

Logika sederhana dan mudah dipahami dan diterapkan;

-

Menggunakan indikator teknis umum seperti SMA, EMA dan volume untuk fleksibilitas dalam penyesuaian parameter;

-

Memiliki beberapa kemampuan dalam menangkap beberapa peluang selama tren naik yang terus-menerus.

Analisis Risiko

Risiko dari strategi ini:

-

Ketidakmampuan untuk mendeteksi tren penurunan atau pasar konsolidasi, yang mengarah pada penarikan besar;

-

Ketidakmampuan untuk memanfaatkan peluang shorting, tidak dapat melakukan lindung nilai terhadap tren penurunan, kehilangan peluang keuntungan yang baik;

-

Indikator volume tidak berfungsi dengan baik pada data frekuensi tinggi, parameter perlu disesuaikan;

-

Dapat menggunakan stop loss untuk mengendalikan risiko.

Arahan Optimasi

Strategi ini dapat dioptimalkan dalam aspek berikut:

-

Menambahkan kemampuan shorting untuk peluang pembalikan rata-rata;

-

Menggunakan indikator yang lebih canggih seperti MACD dan RSI untuk mendeteksi tren yang lebih baik;

-

Mengoptimalkan logika stop loss untuk mengurangi drawdown;

-

Pengaturan parameter dan pengujian jangka waktu yang berbeda untuk menemukan set parameter yang optimal.

Kesimpulan

Singkatnya, ini adalah tren yang sangat sederhana mengikuti strategi menggunakan SMA, EMA dan volume untuk waktu masuk. Keuntungannya adalah sederhana dan mudah diterapkan, baik untuk pemula untuk belajar, tetapi tidak dapat mendeteksi konsolidasi atau penurunan dan memiliki risiko.

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © slip_stream

//@version=4

// Simple strategy for riding the momentum and optimising the timings of truer/longer price moves upwards for an long posistions on a daily basis (can be used, but with less effect

// on other time frames. Volume settings would have to be adjusted by the user accordingly. (short positions are not used).

// This strategy has default settings of a short(er) SMA of 10, a long(er) EMA of 20, and Volume trigger of 10 units and above. All these settings can be changed by the user

// using the GUI settings and not having to change the script.

// The strategy will only open a long position when there is a clear indication that price momentum is upwards through the SMA moving and remaining above the EMA (mandatory) and price period indicators

// of either 1) a standard 3 bar movement upwards, 2) a standard but "aggressive" 3 or 4 bar play where the low of the middle resting bars can be equal to or higher than (i.e. not

// the more standard low of about half) of the opening of the ignition bar. The "aggression" of the 3/4 bar play was done in order to counteract the conservatisme of having a mandatory

// SMA remaining higher than the EMA (this would have to be changed in the script by the user if they want to optimise to their own specifications. However, be warned, all programmatic

// settings for the maximum acceptable low of the middle resting bars runs a risk of ignoring good entry points due to the low being minutely e.g. 0.01%, lower than the user defined setting)

strategy(title = "Simple Momentum Strategy Based on SMA, EMA and Volume", overlay = true, pyramiding = 1, initial_capital = 100000, currency = currency.USD)

// Obtain inputs

sma_length = input(defval = 10, minval=1, type = input.integer, title = "SMA (small length)")

ema_length = input(defval = 20,minval=1, type = input.integer, title = "EMA (large length)")

volume_trigger = input(defval = 10, title = "Volume Trigger", type = input.integer)

sma_line = sma(close, sma_length)

ema_line = ema(close, ema_length)

// plot SMA and EMA lines with a cross for when they intersect

plot(sma_line, color = #8b0000, title = "SMA")

plot(ema_line, color = #e3d024, title = "EMA")

plot(cross(sma_line, ema_line) ? sma_line : na, style = plot.style_cross, linewidth = 4, color = color.white)

// Create variables

// variables to check if trade should be entered

//three consecutive bar bar moves upwards and volume of at least one bar is more than 10

enter_trade_3_bar_up = sma_line > ema_line and close[1] >= close [2] and close[3] >= close[4] and close[2] >= close[3] and (volume[1] >= volume_trigger or volume[2] >= volume_trigger or volume[3] >= volume_trigger)

// aggressive three bar play that ensures the low of the middle bar is equal to or greater than the open of the instigator bar. Volume is not taken into consideration (i.e. aggressive/risky)

enter_3_bar_play = sma_line > ema_line and close[1] > close[3] and low[2] >= open[3]

// aggressive four bar play similar to the 3 bar play above

enter_4_bar_play = sma_line > ema_line and close[1] > close[4] and low[2] >= open[4]

trade_entry_criteria = enter_trade_3_bar_up or enter_3_bar_play or enter_4_bar_play // has one of the trade entry criterias returned true?

// exit criteria for the trade: when the sma line goes under the ema line

trade_exit_criteria = crossunder (sma_line, ema_line)

if (year >= 2019)

strategy.entry(id = "long", long = true, qty = 1, when = trade_entry_criteria)

strategy.close(id = "long", when = trade_exit_criteria, qty = 1)

// for when you want to brute force close all open positions: strategy.close_all (when = trade_exit_criteria)

- Strategi Crossover Rata-rata Bergerak

- Strategi Perdagangan Algoritma Multifungsi Berdasarkan Trend dan Moving Average Crossover

- Moving Average Bollinger Bands Breakout Strategi

- Tren Mengikuti Strategi Grid

- Strategi perdagangan kuantitatif yang mengintegrasikan pembalikan dan garis demarkasi masa depan

- Strategi penyeberangan antara Bollinger Bands dan Indikator Hull

- Turtle Breakout Drawdown Adaptive Trading Strategy

- RSI Trend Mengikuti Strategi dengan Trailing Stop Loss

- Reversal Dynamic Pivot Points Eksponensial Strategi Moving Average

- Strategi Mengikuti Tren Berdasarkan kNN

- Donchian Saluran Breakout Strategi Perdagangan Kuantitatif

- N Strategi Breakout Penutupan Berturut-turut Tinggi

- Smart Quantitative Bottom Reversal Trading Strategy (Strategi Perdagangan Pembaharuan Kuantitatif)

- Bollinger + RSI Strategi Ganda (Hanya Panjang) v1.2

- CCI Zero Cross Trading Strategy

- Strategi Breakout Reversal Harga Rata-rata Bergerak Ganda

- Strategi Trading Pullback Rata-rata Bergerak

- Rata-rata Gerak Aggregation Williams Komersial Bid-Ask Tekanan Indikator Strategi

- Strategi pelacakan pembalikan rata-rata bergerak ganda

- Strategi agregasi rata-rata bergerak MACD