Strategi Perdagangan yang Berjarak

Penulis:ChaoZhang, Tanggal: 2024-02-23 15:09:48Tag:

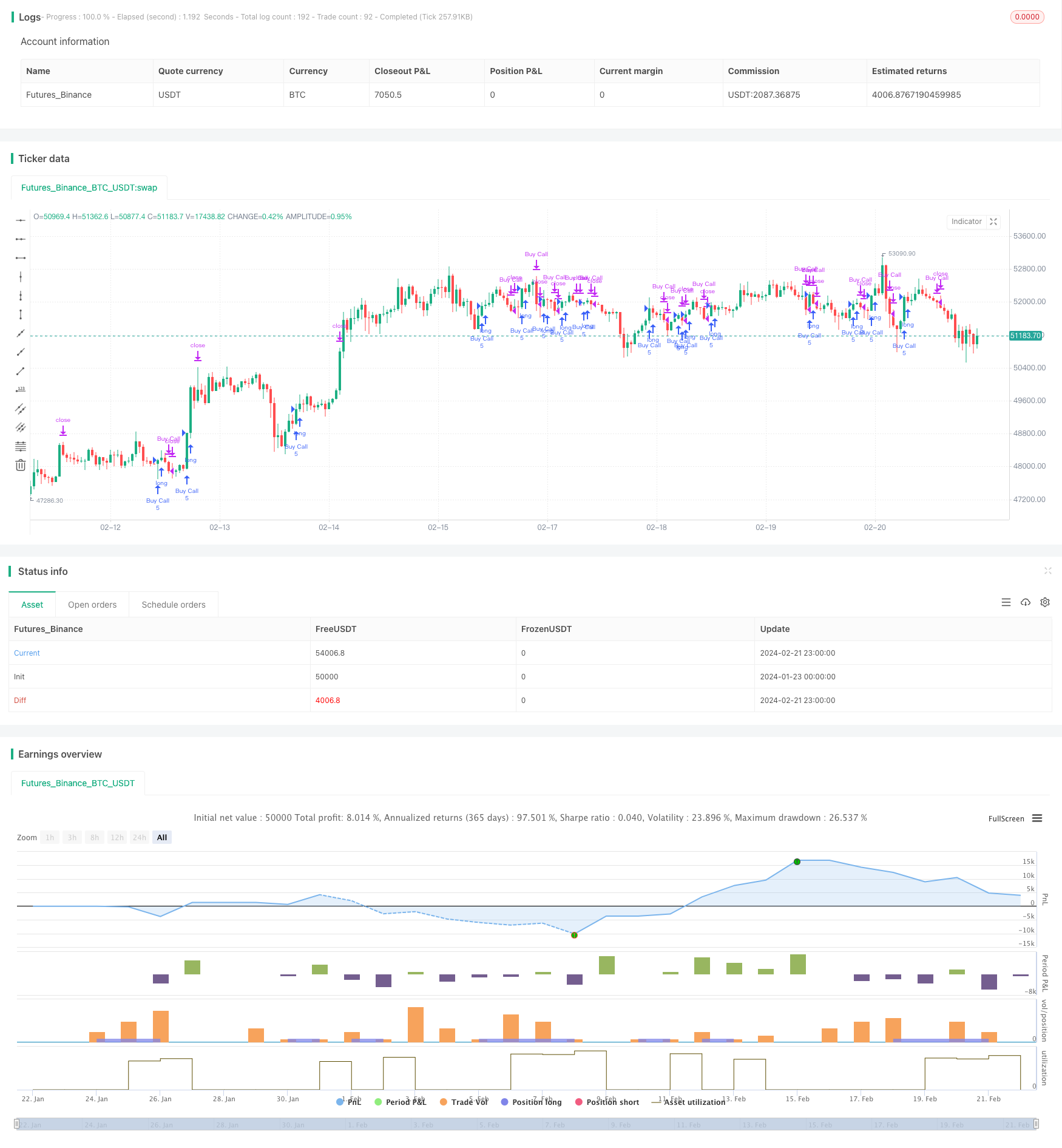

Gambaran umum

Strategi Trading Spaced Out adalah strategi yang mengikuti tren berdasarkan moving average. Strategi ini menggunakan rata-rata bergerak eksponensial (EMA) 30 hari untuk mengidentifikasi tren harga dan memasuki perdagangan ketika harga pecah di atas / di bawah EMA. Strategi ini bekerja dengan baik dengan jangka waktu 30 menit hingga harian.

Logika Strategi

Logika inti bergantung pada hubungan antara harga dan EMA 30 hari untuk menghasilkan sinyal masuk dan keluar.

- Menghitung EMA 30 hari sebagai patokan untuk tren.

- Masukkan perdagangan panjang ketika harga keluar di atas EMA.

- Perdagangan keluar ketika harga jatuh kembali di bawah EMA.

Dengan menangkap trend breakout, itu bertujuan untuk memanfaatkan momentum bergerak dan tren-mengikuti peluang.

Analisis Keuntungan

Keuntungan utama dari strategi ini meliputi:

- Logika sederhana yang mudah dimengerti dan diterapkan dengan biaya rendah.

- Meratakan fluktuasi harga menggunakan EMA dan berfokus pada tren utama.

- EMA 30 hari menyediakan lensa jangka menengah untuk menangkap tren swing dan jangka panjang.

- Parameter yang dapat disesuaikan yang dapat disesuaikan di seluruh produk dan rezim pasar.

Risiko dan Pengurangan

Beberapa risiko utama adalah:

- Whipsaw risiko dari harga membalikkan setelah temporer breakout dari EMA.

- Risiko kerugian terakumulasi dari pembalikan tren yang berkelanjutan.

- Risiko periode EMA suboptimal. Dapat menggabungkan EMA adaptif atau beberapa EMA.

Peluang Peningkatan

Beberapa cara strategi dapat ditingkatkan:

- Tambahkan EMA yang disesuaikan dengan volatilitas pasar dan karakteristik aset.

- Membangun sistem multi-EMA yang menggabungkan EMA jangka pendek dan jangka panjang.

- Menggabungkan mekanisme stop-loss misalnya stop moving average, range bound stop.

- Gabungkan dengan indikator lain misalnya momentum, volatilitas untuk penyaringan sinyal.

- Optimasi parameter melalui algoritma pembelajaran mesin.

Ringkasan

Strategi Perdagangan Spaced Out bertujuan untuk menangkap tren dengan melakukan perdagangan price breakout dari level EMA. Ini adalah strategi kuantitatif yang sederhana dan praktis. Dengan batas kerugian yang dapat disesuaikan dan optimasi yang bijaksana, ini dapat menjadi strategi yang stabil yang memberikan pengembalian berkelanjutan di periode kepemilikan jangka menengah hingga panjang.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Spaced Out Trading Strategy", overlay=true)

// Define strategy parameters

emaPeriod = input(30, title="EMA Period") // Longer EMA period for more spaced-out trades

stopLossPct = input(2.0, title="Stop Loss Percentage") // Stop loss percentage

takeProfitPct = input(3.0, title="Take Profit Percentage") // Take profit percentage

// Calculate EMA

emaValue = ta.ema(close, emaPeriod)

// Define entry and exit conditions

enterLong = ta.crossover(close, emaValue)

exitLong = ta.crossunder(close, emaValue)

// Place orders

contractsQty = 5 // Number of contracts to buy

var float lastTradePrice = na // Track the last trade price

if enterLong and strategy.position_size == 0

strategy.entry("Buy Call", strategy.long, qty = contractsQty)

lastTradePrice := close

else if exitLong and strategy.position_size > 0

strategy.close("Buy Call")

lastTradePrice := na

// Calculate stop loss and take profit

stopLossPrice = lastTradePrice * (1 - stopLossPct / 100)

takeProfitPrice = lastTradePrice * (1 + takeProfitPct / 100)

strategy.exit("Sell Call", "Buy Call", stop = stopLossPrice, limit = takeProfitPrice)

- Strategi Perdagangan Rata-rata Bergerak

- Dual Moving Average HullMA Strategi Tren Crossover

- Strategi Stop Trailing Trailing yang Dinamis

- Strategi indikator rata-rata bergerak

- Pivot Point SuperTrend Strategi

- Elliott Wave Strategi dengan 200 Hari Moving Average

- Supertrend dan Strategi Scalping CCI

- Supertrend dan Strategi Scalping CCI

- Tiga Strategi SuperTrend yang Terdiri

- Tren Mengikuti Strategi Berdasarkan Rata-rata Bergerak Crossover

- MoonFlag MACD Momentum StochRSI Strategi Perdagangan

- Strategi Pedagang Institusional Berdasarkan Aksi Harga

- Strategi Perdagangan Osilator Pelangi

- Tren Mengikuti Strategi Berdasarkan Kombinasi Rata-rata Bergerak

- Strategi Penembusan Rata-rata

- Strategi Tahan Trailing Polynomial

- SPY RSI Stochastics Crossover Reversal Trend Strategi

- Semua tentang ATR dan EMA berbasis tren berikut strategi

- Strategi Perdagangan Kuantitatif Berdasarkan Bollinger Bands dan MACD

- Strategi momentum breakout