Strategi stop loss target panjang dan pendek berdasarkan prediksi otomatis titik tinggi dan rendah pada pukul 9:15

Ringkasan

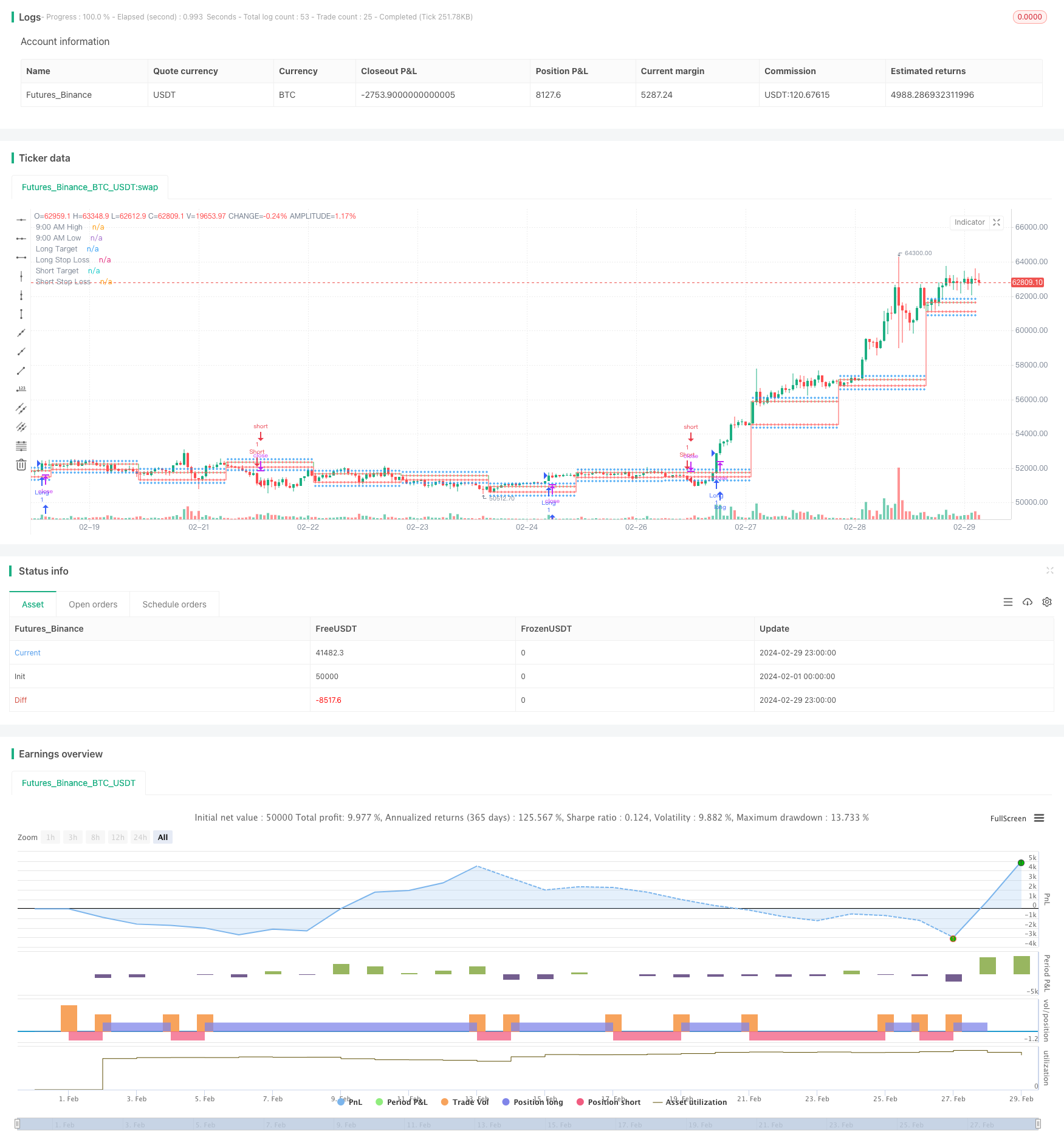

Strategi ini didasarkan pada titik tinggi dan rendah pada garis K pada menit 9:15, dan secara otomatis menghitung harga target dan harga stop loss di arah bullish. Dengan indikator RSI untuk menilai kondisi overbought dan oversold di pasar saat ini, operasi pembukaan posisi dilakukan ketika harga melampaui titik tinggi dan rendah 9:15 dan RSI memenuhi persyaratan. Strategi ini dapat secara otomatis memprediksi harga target dan harga stop loss di arah bullish, menyederhanakan proses operasi pedagang.

Prinsip Strategi

- Tentukan titik tinggi dan rendah pada garis K pada 9:15 menit, masing-masing sebagai titik kunci arah pluriel.

- Multi-directional: Target harga di titik tinggi 9:15 + 200 poin, Stop loss harga di titik rendah 9:15

- Arah kosong: Target harga di titik rendah 9:15 - 200 poin, Stop loss harga di titik tinggi 9:15.

- Untuk menghitung RSI, parameter default adalah 14, overbought adalah 60, dan oversold adalah 40.

- Kondisi untuk membuka posisi multi-head: harga penutupan melampaui titik tinggi 9:15 dan RSI lebih besar dari garis overbought.

- Kondisi untuk membuka posisi dengan posisi kosong: harga penutupan menembus titik terendah 9:15 dan RSI lebih kecil dari garis oversold.

- Ketika kondisi untuk membuka posisi terpenuhi, lakukan operasi membuka posisi multihead atau kosong.

- Pada grafik, gambarkan titik tinggi dan rendah 9:15, titik target dan titik stop kosong, dan sinyal untuk membuka posisi.

Strategi ini menggunakan titik tinggi dan rendah pada garis K 9:15 sebagai titik harga kunci, secara otomatis menghitung tujuan dan stop loss dalam arah yang lebih banyak, menyederhanakan operasi pedagang. Pada saat yang sama, pengenalan indikator RSI sebagai kondisi penyaringan, dapat mencegah pembukaan posisi yang sering dan false breakout sampai batas tertentu.

Analisis Keunggulan

Strategi ini didasarkan pada titik tinggi dan rendah pada garis K pada menit 9:15 dan secara otomatis menghitung harga target dan harga stop loss untuk arah multirotasi. Tidak perlu pengaturan manual oleh pedagang, ini menyederhanakan proses operasi dan meningkatkan efisiensi perdagangan.

Filter RSI: Strategi ini memperkenalkan RSI sebagai kondisi penyaringan untuk membuka posisi. Ketika harga menembus posisi kunci, RSI juga perlu mencapai status overbought atau oversold untuk memicu sinyal pembukaan posisi. Ini dapat membantu pedagang untuk menghindari sering berdagang dan jebakan false breakout.

Presentasi grafik yang intuitif: Strategi ini memetakan grafik pada titik tinggi dan rendah 9:15, harga target yang lebih terbuka, harga stop loss, dan sinyal untuk membuka posisi. Pedagang dapat melihat secara intuitif harga dan sinyal perdagangan yang penting untuk membuat keputusan perdagangan.

Strategi ini didasarkan pada titik tinggi dan rendah di menit 9:15, dan harga target dan harga stop loss juga relatif dekat. Oleh karena itu, strategi ini lebih cocok untuk operasi perdagangan garis pendek, yang dapat masuk dan keluar dengan cepat, dan mengambil keuntungan dari fluktuasi harga dalam waktu singkat.

Analisis risiko

Risiko volatilitas dalam posisi terdepan: Strategi ini mengambil posisi penting dengan titik tinggi dan rendah pada K Line pada menit 9:15, tetapi harga dalam posisi terdepan dapat mengalami fluktuasi besar. Jika harga berbalik dengan cepat setelah memicu posisi terbuka, mungkin menyebabkan kerugian trader melebihi ekspektasi.

Stop loss risk: Stop loss dalam strategi adalah tetap, yaitu stop loss multihead adalah 9:15 rendah, dan stop loss kosong adalah 9:15 tinggi. Jika harga terus berjalan secara signifikan setelah melewati 9:15 tinggi rendah, stop loss tetap dapat menyebabkan kerugian yang lebih besar.

Risiko parameter RSI: Strategi ini menggunakan parameter RSI default, yaitu panjang 14, garis overbought 60, dan garis oversold 40. Namun, dalam berbagai lingkungan pasar dan standar, parameter ini mungkin tidak berlaku. Pengaturan parameter tetap dapat mempengaruhi efektivitas strategi.

Risiko rasio rugi: harga target dan harga stop loss yang ditetapkan dalam strategi, menentukan rasio rugi untuk setiap perdagangan. Jika rasio rugi tidak diatur dengan benar, mungkin menyebabkan keuntungan strategi yang buruk dalam jangka panjang.

Solusi:

- Untuk risiko volatilitas dalam posisi, Anda dapat mempertimbangkan untuk memperkenalkan lebih banyak kondisi penyaringan, seperti menambahkan indikator volume perdagangan, atau memperkecil jangkauan stop loss.

- Untuk risiko posisi stop loss, Anda dapat mempertimbangkan untuk menggunakan tracking stop loss atau kondisional stop loss, menyesuaikan posisi stop loss sesuai dengan situasi pasar yang dinamis.

- Untuk risiko parameter indikator RSI, parameter dapat dioptimalkan untuk pasar dan standar yang berbeda untuk menemukan kombinasi parameter yang lebih sesuai.

- Untuk risiko rasio untung rugi, Anda dapat menemukan pengaturan rasio untung rugi yang lebih baik dengan menguji berbagai kombinasi harga target dan harga stop loss berdasarkan data historis.

Arah optimasi

Stop loss dinamis: Strategi saat ini menggunakan posisi stop loss tetap, dan dapat mempertimbangkan untuk memperkenalkan mekanisme stop loss dinamis, seperti tracking stop loss atau stop loss kondisional. Dengan demikian, risiko dapat dikendalikan secara tepat waktu jika harga berfluktuasi di luar perkiraan.

Memperkenalkan lebih banyak kondisi penyaringan: Strategi saat ini terutama bergantung pada harga terobosan dan RSI indikator, dapat mempertimbangkan untuk memperkenalkan lebih banyak kondisi penyaringan, seperti volume indikator, indikator volatilitas, dan lain-lain. Dengan bersama-sama mengkonfirmasi beberapa kondisi, dapat meningkatkan efektivitas sinyal posisi terbuka.

Optimasi parameter: Pengaturan parameter untuk indikator RSI dapat dioptimalkan untuk pasar dan indikator yang berbeda. Dengan pengujian data historis, menemukan kombinasi parameter yang lebih sesuai dengan indikator perdagangan saat ini, meningkatkan stabilitas strategi.

Optimasi rasio untung-rugi: rasio untung-rugi dari strategi memiliki pengaruh penting terhadap keuntungan jangka panjang. Dengan mengevaluasi data historis, Anda dapat menguji berbagai kombinasi harga target dan harga stop loss untuk menemukan pengaturan rasio untung-rugi yang dapat menghasilkan keuntungan yang lebih tinggi.

Bergabung dengan penilaian tren: Strategi ini saat ini terutama bergantung pada terobosan pada titik tinggi dan rendah dalam saham, yang termasuk perdagangan berlawanan. Anda dapat mempertimbangkan untuk bergabung dengan penilaian tren, melakukan perdagangan di arah tren besar, meningkatkan tingkat kemenangan dan rasio untung rugi.

Meringkaskan

Strategi ini didasarkan pada titik tinggi dan rendah pada garis K 9:15 menit, secara otomatis menghitung harga target dan harga stop loss, sekaligus menggunakan indikator RSI sebagai kondisi penyaringan, menyederhanakan proses operasi pedagang. Keuntungan dari strategi ini adalah tingkat otomatisasi yang tinggi, mudah digunakan secara intuitif, cocok untuk operasi perdagangan garis pendek.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)