dYdX 戦略設計例

作者: リン・ハーンニナバダス, 作成日:2022-04-08 16:47:32, 更新日:2022-04-08 17:47:39dYdX 戦略設計例

FMZプラットフォームは,多くのユーザーのニーズに応えて,最近分散型プラットフォーム dYdX をサポートしています. 戦略を持つ友人は,喜んで dYdX でマイニングすることができます. ちょうど長い間,私はランダムな取引戦略を書きたいと思いました. 利益を得るか否かは重要ではありません. 目的は私のテクニックを実践し,その方法によって戦略デザインを教えることです. 次に,一緒にランダムなプラットフォーム戦略をデザインしましょう. 戦略のパフォーマンスについて心配しないでください. 戦略デザインを学ぶだけです.

先ず 採掘 を 共有 する

記事の戦略のマイニングスクリーンショットです

素晴らしい鉱山戦略のアイデアを 共有できる友人を歓迎します!

ランダムな取引戦略設計

ブラインドストーミングをしよう! 指数や価格を見ることなくランダムに注文を出す戦略を設計する予定です. 注文は,確率を賭ける,ロングとショートを行う以上のものではありません. その後,1から100までのランダムな数字を使用して,ロングやショートを行うかどうかを決定します.

1から50までのランダムな数 短くする条件: 51から100までのランダムな数字

ロングとショートの両方が50の数字を必要とします.次に,ポジションを閉める方法について考えましょう.賭けであるため,勝つか負ける基準が必要です.次に,勝つか負ける基準として固定されたストッププロフィットとストップロスを設定しましょう.ストッププロフィートを勝ちとストップロスを失うとしましょう.ストッププロフィットとストップロスの適性については,実際に利益と損失比,そして勝利率に影響します! (この方法で戦略を設計することは効果的ですか?それは肯定的な数学的な期待であると保証できますか?とにかく,まずそれをしましょう!それは学習と研究のためにです!)

ランダムな取引の勝率を50%以下に引き上げるのに十分です. それについて考えれば,ここから設計をどのように進めますか? ポジションを増やすために複数でスケーリングをデザインするのが良いです. これは賭けなので,順番に10回または8回負ける確率はあまり大きくありません. ですから,最初の取引で可能な限り小さな注文金額を設定します. その後,賭けを負ければ,注文金額を増加し,ランダムな注文を継続します.

戦略は簡単です

デザインのソースコード:

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "Position detected when starting the strategy!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("setPrecision", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "fail to obtain the initial equity"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// update account information, and calculate the profit

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("place", direction > 50 ? "buy order" : "sell order", ",price:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// detect close positions

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// plot

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// stop loss

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// stop profit

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// detect pending orders

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// cancel pending orders

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// after canceling, update positions, which needs to be detected again

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

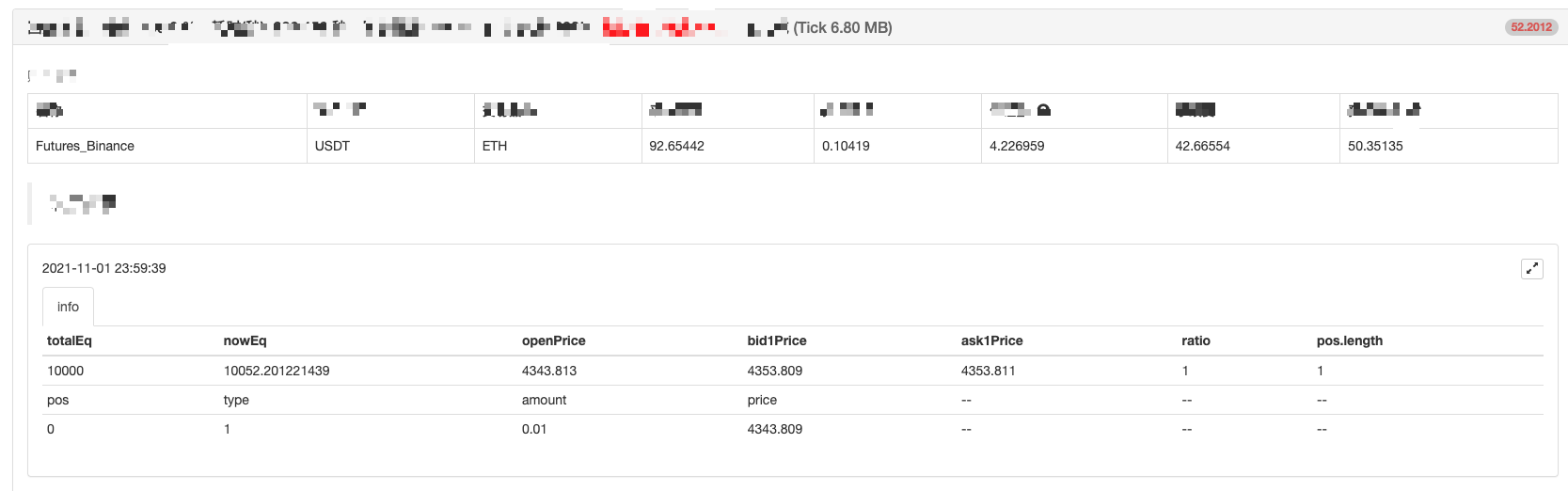

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// cancel pending orders

// reset openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

戦略パラメータ:

この戦略には名前が必要で,これを"どちらが大きいか推測する (dYdX版) "と呼びましょう.

バックテスト

バックテストは参考に! 主に戦略にバグがあるかどうかを確認するためです.

バックテストは終わりました バグはありませんが バックテストシステムが一致しているように感じます

ボットで実行する

この戦略は 学習と参考のためにのみですしない!! しない本物のロボットで使うんだ!

- フューチャー&スポット・スプレッド・リターン・アービトラージ・アナリスト

- ログの印刷をキャンセル

- 現貨の注文をすべてキャンセルします.

- FMZ量子取引プラットフォームAPPの迅速な開始

- 暗号通貨スポットのシンプルなオーダー監督ボットを実現する

- FMZをベースにした決済プラットフォーム

- 暗号通貨契約 単純なオーダー監督ボット

- getdepth で対応する時間軸を取得します.

- 無視して解決した

- 面値の問題

- FMZの Python クローラーアプリケーションの初期調査

クローリングバイナンス 発表内容 - ヘッジ 戦略 設計 研究 & 待機中のスポットと先物注文の例

- 最近の状況と資金調達の利子戦略の推奨運用

- 暗号通貨先物 (Teaching) の二重移動平均ブレイクポイント戦略

- 仮想通貨スポット・マルチ・シンボル・ダブル・ムービング・平均戦略 (教学)

- JavaScript でフィッシャー インディケーターの実現と FMZ でのプロティング

- 管理者

- 2021年暗号通貨のTAQレビュー&10倍増の最もシンプルな見逃した戦略

- 仮想通貨先物 多シンボル ART 戦略 (教学)

- アップグレード! 仮想通貨先物 マーティンゲール戦略