ダイナミックMACD最適化取引戦略

作者: リン・ハーンチャオチャン,日付: 2024-01-23 14:40:38タグ:

概要

この戦略は,より正確で信頼性の高い取引シグナルを生成し,より厳格なリスク管理を達成するために,クラシックMACDインジケーターを複数の方法で最適化します.主な最適化には,過買い/過売りを避けるために,RSIインジケーターを導入すること,2ボリュームの確認を追加すること,3ストップ・ロストとテイク・プロフィートの設定,4パラメータの組み合わせを最適化することが含まれます.

戦略原則

基本原理では,MACDの黄金十字が長目,死十字が短目となっている.主な最適化は以下に反映されている.

-

市場が過大評価または過小評価されたときに誤った信号を生むのを避けるために,RSI指標を導入する.RSIは,市場の購入/販売圧力を効果的に反映することができます.

-

取引量の判断を加えると,取引量が増加するときにのみ信号が生成され,無効なブレイクアウトが避けられます.取引量の拡大はトレンドの強さを確認することができます.

-

ストップ損失を設定し,市場変動を動的に追跡し,負ける範囲内でリスクを制御できる利益メカニズムを設定する.ストップ損失は,取引損失を効果的に制限し,利益に利益をロックし,利益の追溯を避ける.

-

よりよいパラメータポートフォリオを得,より正確な取引信号を生成するためにMACDパラメータ組み合わせを最適化する.

利点分析

このマルチオプティマイズされたMACD戦略には以下の重要な利点があります.

-

誤った信号を減らすことで信号の信頼性と精度が大幅に向上しました

-

厳格なストップ・ロスト・アンド・テイク・プロフィート・メカニズムは 取引リスクを最大限に制御し 利益を固定します

-

MACDパラメータは最適化され,異なる製品と時間枠に適しています.

-

複数の指標の組み合わせから生成される信号は,より広範な市場環境に対してより堅牢で適応性が高い.

-

総じて資本効率とリスク・報酬比は大きく改善されています

リスク分析

この戦略によるいくつかのリスクも予防する必要があります.

-

最適化されたパラメータはすべての製品や期間に100%適合しない可能性があり,状況に合わせて調整する必要があります.

-

シグナル生成頻度は減少し,一部の見逃した取引リスクが生じる.

-

極端な市場条件下で複数の指標から矛盾する信号が現れ,手動的な判断が必要になる.

-

自動ストップ損失は,高速ギャップシナリオでは早めに停止し,利益に何らかのリスクをもたらす可能性があります.

対策は主に手動的な監視と判断,必要に応じて市場状況に応じてパラメータを調整し,ポジションサイズ管理です.

オプティマイゼーションの方向性

この戦略は,次の側面においてさらに最適化することができる.

-

Bollinger Bands,KDなどのより多くの指標組み合わせをテストし,グループ判断を形成します.

-

機械学習アルゴリズムを適用して 高い知能のためのパラメータを自動的に最適化します

-

固定分数,ケリー式などより厳格なマネーマネジメント戦略を導入する.

-

トレンドと変動をベースに利益ポイントを調整するための自動的利益戦略を開発する.

-

より正確な予測をするために ディープラーニングのような 最先端のアルゴリズムを適用します

結論

本来のMACD指標の多次元最適化により,この戦略は,MACDが誤った信号を生成する傾向と不十分なリスク管理の問題を解決する.複数の指標をストップ・ロストとテイク・プロフィットと組み合わせて適用することで,シグナルがより正確で信頼性があり,リスク管理もより厳格である.この戦略はさらなる開発と適用に値し,MACD指標の強化のパラダイムである.

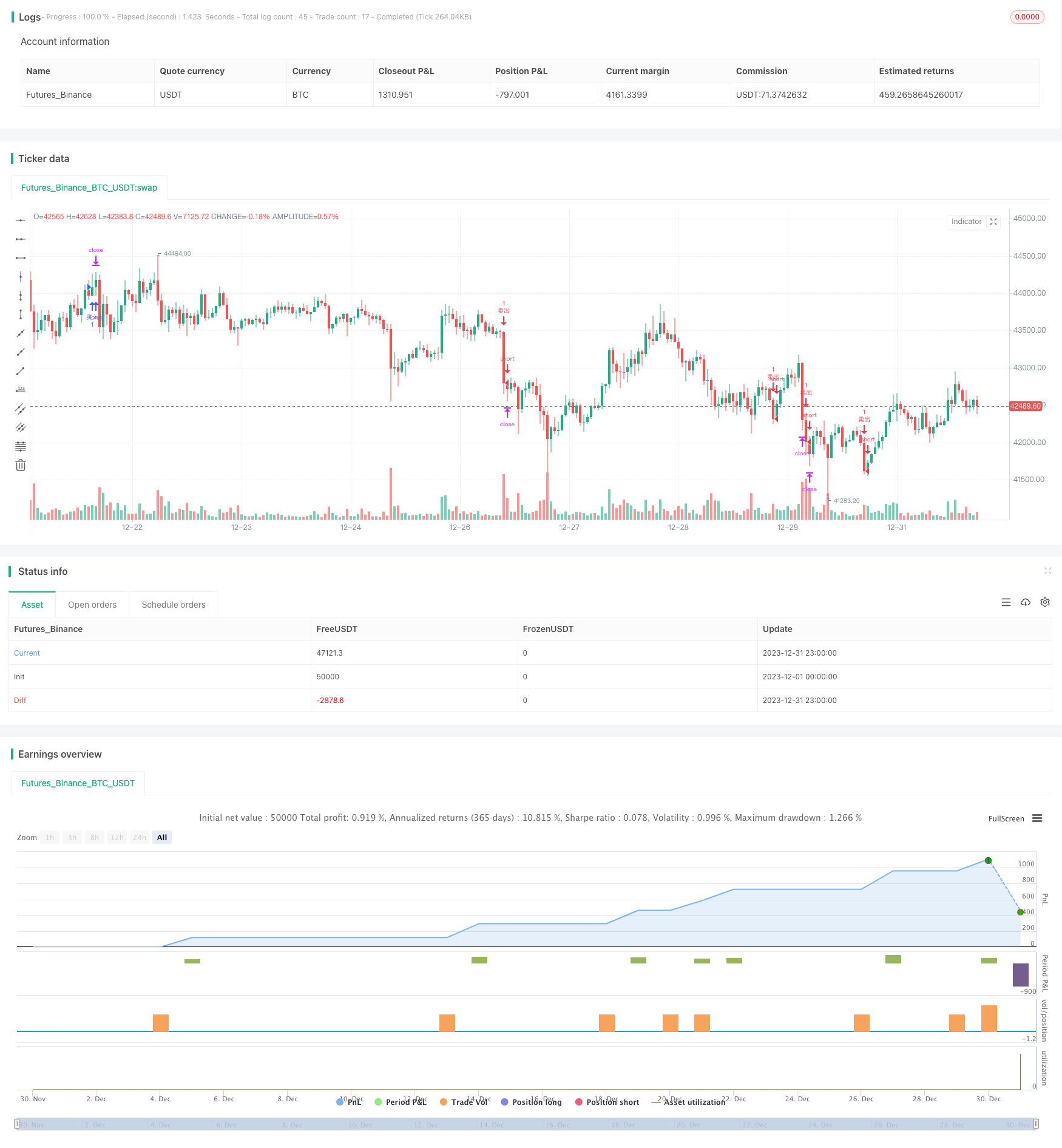

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("优化版MACD交易策略 ", overlay=true)

// 输入参数

fastLength = input(16, "快速线周期")

slowLength = input(34, "慢速线周期")

signalSmoothing = input(10, "信号线平滑")

rsiPeriod = input(19, "RSI周期")

overboughtRsi = 70

oversoldRsi = 30

volumeAvgPeriod = input(13, "成交量平均周期")

stopLossPerc = input.float(10.5, "止损百分比", step=0.1)

takeProfitPerc = input.float(0.3, "止盈百分比", step=0.1)

// 计算指标

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

rsi = ta.rsi(close, rsiPeriod)

volumeAvg = ta.sma(volume, volumeAvgPeriod)

// 交易信号

longCondition = ta.crossover(macdLine, signalLine) and macdLine > 0 and rsi < overboughtRsi and volume > volumeAvg

shortCondition = ta.crossunder(macdLine, signalLine) and macdLine < 0 and rsi > oversoldRsi and volume > volumeAvg

// 止损和止盈

longStopLossPrice = close * (1 - stopLossPerc / 100)

longTakeProfitPrice = close * (1 + takeProfitPerc / 100)

shortStopLossPrice = close * (1 + stopLossPerc / 100)

shortTakeProfitPrice = close * (1 - takeProfitPerc / 100)

// 执行交易

if longCondition

strategy.entry("买入", strategy.long)

strategy.exit("买入止损止盈", "买入", stop=longStopLossPrice, limit=longTakeProfitPrice)

if shortCondition

strategy.entry("卖出", strategy.short)

strategy.exit("卖出止损止盈", "卖出", stop=shortStopLossPrice, limit=shortTakeProfitPrice)

- MACD と RSI のクロスオーバー 戦略

- モメント・プルバック・戦略

- 移動平均のクロスオーバー戦略

- 振動のある利益格子戦略

- 移動平均値に基づく振動突破戦略

- ZigZag パターン認識 短期取引戦略

- ウィリアムズVIXとDEMAをベースにした時間枠間の変動とトレンド追跡戦略

- 動向平均値によるサイクル判断に基づくモメントブレイク戦略

- 時間と空間を横切る5分間の戦略

- 双 EMA クロス トレンド トレーディング 戦略

- VWAPとRSIの組み合わせ戦略

- RSI トレーディング 戦略

- EMAチャネルとMACDベースの短期取引戦略

- 勢いと恐怖指数のクロスオーバー戦略

- 日々のピボットポイントに基づく自動ロング/ショート取引戦略

- トリプル・ムービング・平均量的な取引戦略

- 指数関数移動平均に基づくモメンタムクロスオーバー戦略

- アダプティブ・ムービング・メアダと重度のムービング・メアダのクロスオーバー・トレーディング戦略

- 累計多時間枠MACD RSI CCI StochRSI MA 線形取引戦略

- 多期MACDトレンド フォローする戦略