多要素のインテリジェント・トレーディング戦略

作者: リン・ハーンチャオチャン,日付: 2024-02-20 14:03:36タグ:

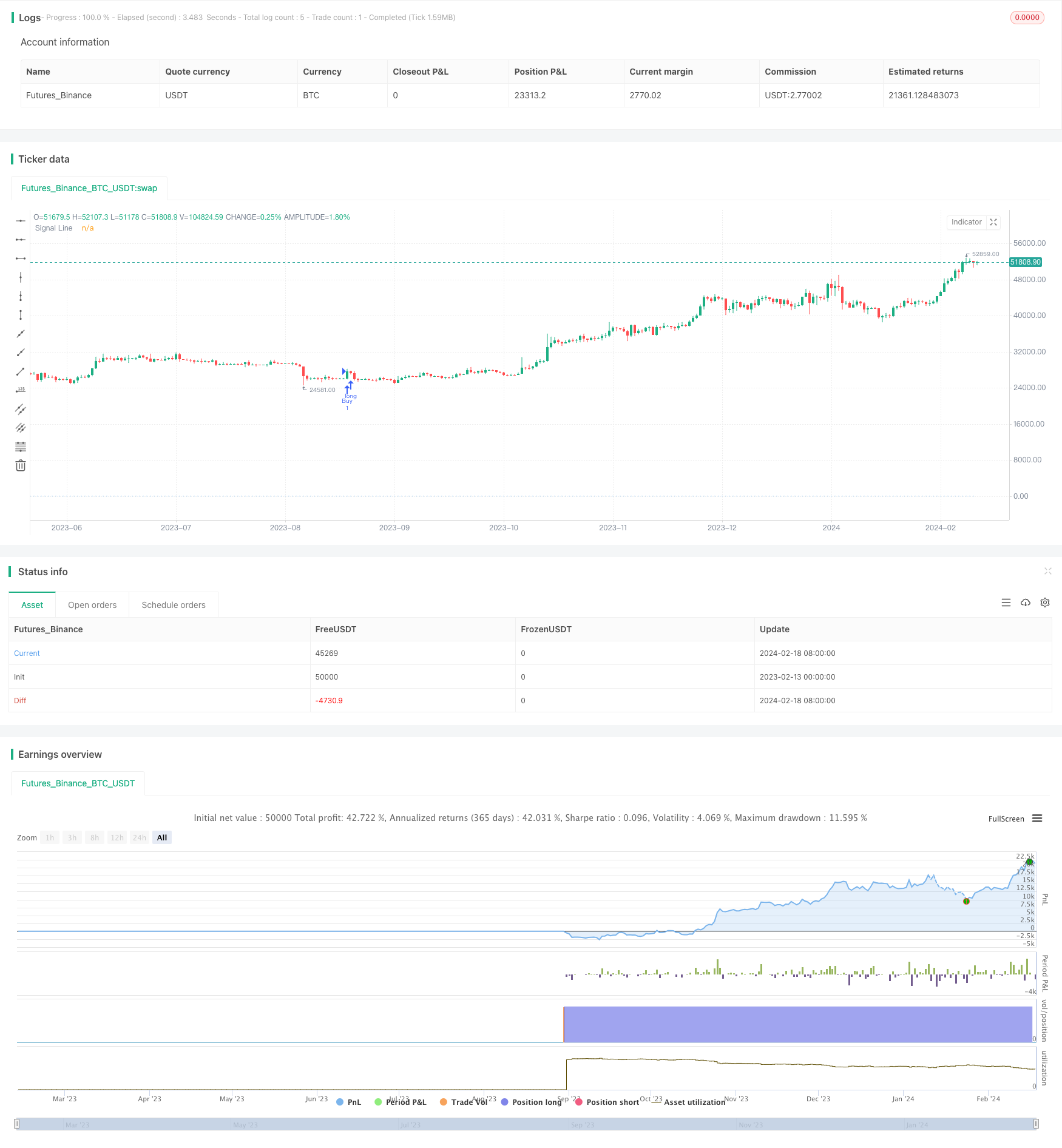

概要

マルチファクターインテリジェント・トレーディング戦略は,複数の技術指標を統合した強力なアルゴ・トレーディング戦略である.金融市場における潜在的な取引機会を特定するためのエントリーと出口基準を設定するために,相対強度指数 (RSI),ボリンジャーバンド,ボリュームプロファイル,フィボナッチリトレースメント,平均方向指数 (ADX),ボリューム重量平均価格 (VWAP) を組み合わせます.

戦略の論理

この戦略の基本原理は,複数の技術指標の合成に基づいている.第一に,RSIを使用して勢いを測定し,過買い/過売り状態を特定する.第二に,ボリンジャー帯を使用して波動性と潜在的なトレンド変化を検出する.さらに,信頼性の高いサポート/レジスタンス領域のためのボリュームプロファイルを調べる.また,フィボナッチリトレースメント,ADXおよびVWAPを考慮してシグナルをフィルターし,トレンドを確認する.

RSIが30を下回り (oversold) 20期SMA (Bollinger Bandsの中間帯) を上回りなど,複数の指標が購入基準を満たす場合,戦略はロングエントリー信号を生成する.RSIが70を下回り (oversold) 中間帯を下回りなど,販売基準を満たす場合,ロングポジションを閉じるためにセール信号が誘発される.このような多要素設計は信号の信頼性を向上させ,偽信号を減少させ,市場の主要なターニングポイントを捕捉する.

利点を分析する

多要素のインテリジェント・トレーディング戦略には以下の利点があります.

多要素設計により 信号の質が向上し 騒音を削減しながら 重要なブレイクを検出できます

傾向を確認し,誤った信号をフィルタリングするために指標の組み合わせが使用されます.

市場の動力や変動,価格と価格の関係も考慮します

逆転とトレンドフォローの戦術の両方からの潜在的な機会を捉える.

調整可能な入国・退出基準 異なる手段や市場体制に適応可能

明確な視覚信号線が リアルな取引実行を簡単にするのです

リスク分析

この戦略に関して考慮すべきいくつかのリスク:

パラメータの最適化が不十分である場合,過剰取引または信号が欠落する可能性があります. 堅牢なサンプル内およびサンプル外テストは重要です.

不効率な要素の混合は,悪い信号を生成したり,騒音を増やす可能性があります.要因間の相互関係は評価する必要があります.

巨大なトレンドによる方向性偏見を完全に克服できない.適切なポジションサイズ化のために必要な厳格な資本管理.

入口と出口時の価格変動は,実際のP&Lを侵食する可能性があります.合理的なストップ損失と利益のレベルを導入する必要があります.

オプティマイゼーションの方向性

この戦略は,次の側面でさらに強化される:

安定した信号のための指標パラメータの最適な組み合わせを見つけるため,より多くの市場データでテストします.

マシン学習モデルを組み込み 多要素による意思決定を支援する

騒々しい取引をフィルタリングするために センチメンタルメーターのような 代替データ要素を追加します

変化する市場景観により良く適応するために適応停止を使用します.

インデックスやフューチャーなどのより多くのインstrumentのパフォーマンスを評価します

結論

マルチファクターインテリジェント・トレーディング戦略は,リスクを制御しながら複数の要因を合成することで品質のシグナルを生成する非常に効果的な定量的なアプローチである.継続的なテストと改良により,この戦略は強力な実用的なメリットを持ち,よりスマートな意思決定のための先進モデルと多様なデータソースを活用する量子戦略設計の将来の方向性を表しています.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PRIDELEGENX005

//@version=5

//@version=5

strategy("ProfitCraft Strategy", shorttitle="CS", overlay=true)

// Input parameters

length = input(14, title="RSI Length")

overbought = input(70, title="Overbought")

oversold = input(30, title="Oversold")

bb_length = input(20, title="Bollinger Bands Length")

bb_mult = input(2, title="Bollinger Bands Std Dev")

vpvr_length = input(200, title="VPVR Length")

fibonacci_retracement = input(true, title="Fibonacci Retracement")

adx_length = input(14, title="ADX Length")

vwap_length = input(20, title="VWAP Length")

// Calculate RSI

rsi = ta.rsi(close, length)

// Calculate Bollinger Bands

sma = ta.sma(close, bb_length)

stddev = ta.stdev(close, bb_length)

upper_band = sma + bb_mult * stddev

lower_band = sma - bb_mult * stddev

// Calculate VPVR

vpvr_data = ta.sma(volume * (high - low), vpvr_length)

// Calculate Fibonacci Retracement

var high_fib = ta.highest(high, 30)

var low_fib = ta.lowest(low, 30)

// Calculate ADX (Manual calculation)

trueRange = ta.highest(high, 1) - ta.lowest(low, 1)

DMplus = ta.highest(high, 1) - high[1]

DMminus = low[1] - ta.lowest(low, 1)

TRn = ta.sma(trueRange, adx_length)

DMplusn = ta.sma(DMplus, adx_length)

DMminusn = ta.sma(DMminus, adx_length)

DIplus = 100 * (DMplusn / TRn)

DIminus = 100 * (DMminusn / TRn)

DX = 100 * math.abs(DIplus - DIminus) / (DIplus + DIminus)

ADX = ta.sma(DX, adx_length)

// Calculate VWAP

vwap = ta.sma(volume * close, vwap_length) / ta.sma(volume, vwap_length)

// Custom condition for buy/sell signals (example condition)

buy_condition = ta.crossover(rsi, oversold) and ta.crossover(close, sma)

sell_condition = ta.crossunder(rsi, overbought) and ta.crossunder(close, sma)

// Strategy entry and exit conditions

strategy.entry("Buy", strategy.long, when = buy_condition)

strategy.close("Buy", when = sell_condition)

// Plot the signal line

plot(buy_condition ? 1 : sell_condition ? -1 : 0, title="Signal Line", color=color.blue, style=plot.style_histogram)

- Bollinger Band Mean Reversal Strategy with Intraday Intensity Index (ボリンジャー・バンド・メアンの逆転戦略と日中の強度指数)

- B-Xtrender 指数関数移動平均クロスオーバー戦略

- 移動平均傾向追跡戦略

- 移動平均値とMACDを組み合わせたRSI戦略

- EMA,RSI,MACDをベースにした多期期間の取引戦略

- ピボットポイントに基づくピボット逆転量的な戦略

- 3色クロストレンド追跡戦略

- ダイナミックなポジション構築戦略

- 二重移動平均を追求する戦略

- 短期取引戦略 EMA ベース

- クロス移動平均逆転戦略

- 変化率最適化戦略

- 多期移動平均チャネルトレンド 戦略に従う

- 指標の戦略 組み合わせ トレンド追跡

- 累積段階の識別子と取引戦略

- OBV,CMO,コポック曲線に基づく取引戦略

- CDC 行動地域戦略

- 多要素量的な取引戦略

- トレンド 調整された偏差に基づく戦略

- イチモク・クラウド・オシレーター取引戦略