디지털 화폐 옵션 양적 거래 도구

저자:발명가들의 수량화 - 작은 꿈, 2019-12-27 17:35:30, 업데이트: 2023-10-17 21:26:52

디지털 화폐 옵션 양적 거래 도구

1, 디지털 화폐 옵션 정량화, 절차적 거래

최근에는 많은 거래소가 디지털 화폐 옵션의 파생물 거래 기능을 연속적으로 열고 있으며, 전통적인 옵션과 유사한 옵션 거래와 선물 거래 등이 결합되어 많은 거래 전략, 거래 방법을 결합 할 수 있습니다. 시장에 많은 오픈 소스 양적 거래 도구가 있지만, 이러한 도구는 프레임워크의 기초를 이해하고 프레임워크의 프로그래밍 언어를 익숙하게 작성하거나 복잡한 설정을 수동으로 수행해야합니다.

发明者量化(FMZ.COM)在早期架构设计时,就考虑了各种金融衍生品量化、程序化交易的支持,非常快捷的接入了期权交易。期权交易基本上和期货交易类似,甚至更加简单。并且没有增加新接口,熟悉使用FMZ的用户不会增加其它学习成本,只用把期权合约当做期货合约一样设置,就可以对期权合约进行行情获取,下单、撤单、查询持仓等操作。

2., 데리빗 거래소를 직접 네이티브 프로그래밍 언어로 액세스

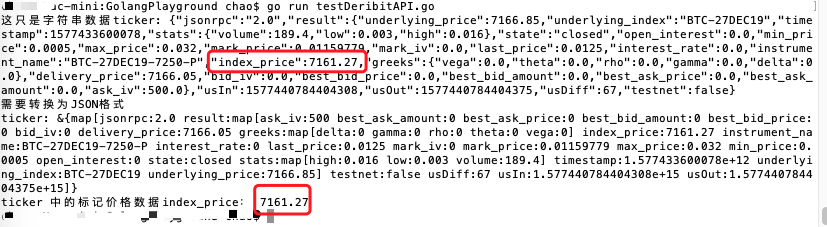

예를 들어, 우리가 현재 어떤 옵션 계약의 지수 가격을 얻고자 하는 데리빗 거래소 옵션 계약을 예로 들 수 있습니다.

이 프로젝트의 목표는

package main

import "net/http"

import "io/ioutil"

import "fmt"

import "encoding/json"

func main() {

// 获取行情, 访问接口:https://www.deribit.com/api/v2/public/ticker?instrument_name=BTC-27DEC19-7250-P

resp, err := http.Get("https://www.deribit.com/api/v2/public/ticker?instrument_name=BTC-27DEC19-7250-P")

if err != nil {

panic(err)

}

defer resp.Body.Close()

body, err := ioutil.ReadAll(resp.Body)

if err != nil {

panic(err)

}

ret := string(body)

fmt.Println("这只是字符串数据ticker:", ret)

fmt.Println("需要转换为JSON格式")

type js struct {

data interface{}

}

ticker := new(js)

json.Unmarshal([]byte(ret), &ticker.data)

fmt.Println("ticker:", ticker)

fmt.Println("ticker 中的标记价格数据index_price:", ticker.data.(map[string]interface{})["result"].(map[string]interface{})["index_price"])

}

이 자료를 얻기 위해 N개의 코드들이 쓰여졌다는 것을 알 수 있습니다.

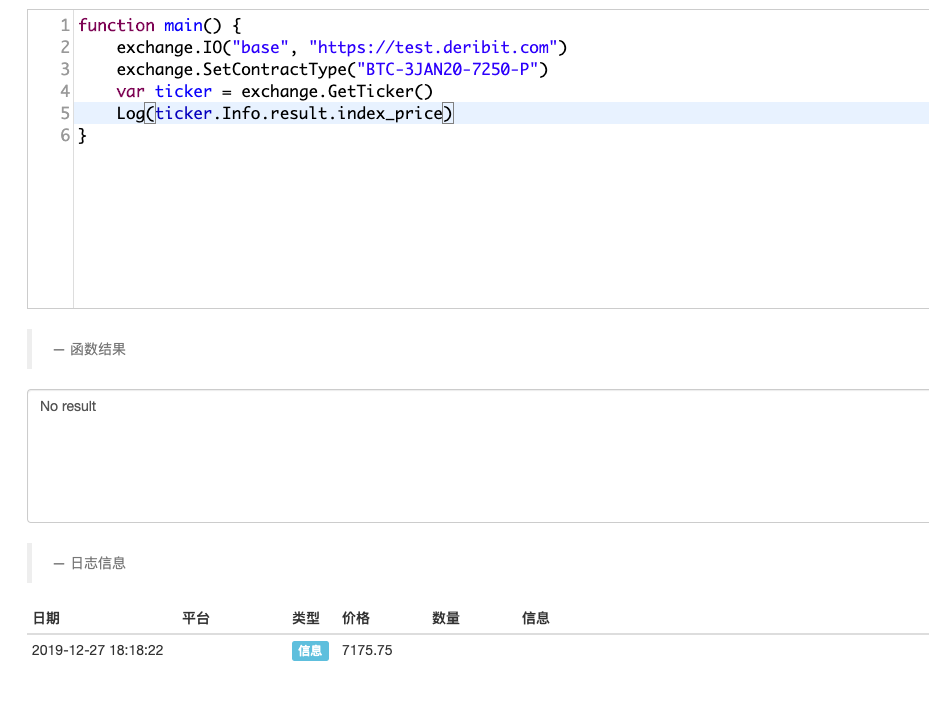

3., 발명자의 양적 거래 플랫폼 포장을 사용하는 인터페이스

우리는 FMZ를 사용하여 간단한 두 단어로 해결했습니다.

function main() {

exchange.IO("base", "https://test.deribit.com") # 切换为 交易所提供的模拟盘

exchange.SetContractType("BTC-3JAN20-7250-P") # 设置期权合约

var ticker = exchange.GetTicker() # 获取期权行情

Log(ticker.Info.result.index_price) # 打印需要的数据,观察

}

이 자료는 몇 줄의 코드만으로 필요한 데이터를 쉽게 얻을 수 있습니다.

이것은 단지 거래소의 비서명 공개 API 인터페이스에 접근하는 것인데, 사적인 인터페이스에 접근하면 서명보다 더 복잡할 수 있다.

각 인터페이스는 서명, 매개 변수 등을 처리합니다.

strBody := ""

strQuery := ""

ts := toString(time.Now().UnixNano() / 1e6)

nonce := toString(time.Now().UnixNano() / 1e6)

uri := resource

if httpMethod == "GET" {

strQuery = encodeParams(params, false)

uri = fmt.Sprintf("%s?%s", resource, strQuery)

} else if httpMethod == "POST" {

if len(raw) > 0 && len(raw[0]) > 0 {

strBody = raw[0]

} else {

strBody = json_encode(params)

}

}

strRequestDate := fmt.Sprintf("%s\n%s\n%s\n", httpMethod, uri, strBody)

strToSign := fmt.Sprintf("%s\n%s\n%s", ts, nonce, strRequestDate)

h := hmac.New(sha256.New, []byte(p.secretKey))

h.Write([]byte(strToSign))

strSign := hex.EncodeToString(h.Sum(nil))

req := Request{

Method: httpMethod,

Uri: fmt.Sprintf("%s%s", p.apiBase, uri),

Timeout: p.timeout,

Body: strBody,

}

4. 더 복잡한 요구, 기능

뿐만 아니라, 동시화, 비동시적 취득, 하부 명령 작업, 그리고 비동시적인 코드베이스 처리를 필요로 하는 경우, 더 복잡한 비동시 처리 논리를 작성해야 하며, 단 한 번은 로크 데드 등의 논리 설계 문제를 야기할 수 있다. 그래프 표시를 다시 사용할 필요가 있다면, 큰 데이터베이스 사용에 대해 배우는 것은 심지어 프로그래밍 기반의 정량 트레이더도 학습하는 데 약간의 시간이 필요합니다. 그러나 발명자 수치를 사용하는 것은 간단합니다.

function main(){

exchange.IO("base", "https://test.deribit.com")

exchange.SetContractType("BTC-27DEC19-7250-P")

while(1){

var records = exchange.GetRecords()

Log(records)

$.PlotRecords(records, "K")

Sleep(1000)

}

}

K선 그래프를 그리는 것은 플랫폼에서 제공하는 템플릿 라이브러리 "Draw Line Class Library"를 사용하여 간단하게 가능합니다.

그리고 더 많은 기능들을 개발할 수 있습니다!

5 후기 기록

만약 바로 위와 같은 go 언어 (또는 python 등) 로 구현한다면, 아마도 새로운 동료들은 곧바로 >_<로 회피될 것입니다. 더리빗 옵션 운영에 대한 예시 전략은 다음과 같습니다.https://www.fmz.com/strategy/179475

- DEX 거래소의 양적 관행 (2) -- 하이퍼 액성 사용자 가이드

- DEX 거래소 정량화 연습 ((2)-- Hyperliquid 사용 지침

- DEX 거래소의 양적 관행 (1) -- dYdX v4 사용자 안내

- 암호화폐의 리드-래그 중재에 대한 소개 (3)

- DEX 거래소 정량화 연습 ((1)-- dYdX v4 사용 설명서

- 디지털 화폐의 리드-래그 스위트 소개 (3)

- 암호화폐의 리드-래그 중재에 대한 소개 (2)

- 디지털 화폐의 리드-래그 스위트 소개 (2)

- FMZ 플랫폼의 외부 신호 수신에 대한 논의: 전략 내 내장 Http 서비스와 함께 신호 수신에 대한 완전한 솔루션

- FMZ 플랫폼 외부 신호 수신에 대한 탐구: 전략 내장 HTTP 서비스 신호 수신의 전체 방안

- 암호화폐의 리드-래그 중재에 대한 소개 (1)

의 여동생이 제1차 총회에 속삭인다 - 양적 분산율 거래 전략

- 파이썬 게시판 평형 전략

- 노인 농부들의 발걸음

- 95년 이후의 동전자

- 한 가지 종류의 전략에서 여러 가지 종류의 전략으로 전환하는 방법을 알려줍니다.

- 제 자동화 손실과 FMZ 출륙 여행

- FMZ 심장 경로 - 도약 전략과 함께

- 파이썬 버전을 추격하고 떨어지는 전략

- 파이썬 버전의 간단한 격자 전략

- 자, 이제 이 문장에서 K 직선 합성 함수를 Python 버전으로 쓸 수 있는 방법을 알려드리겠습니다.

- 손짓으로 더 많은 그래프를 지원하는 방법을 알려줍니다.

- 데이터 재생 기능을 기반으로 개발된 선형 연결 단일 스트림 전략

- 손잡이, 손잡이, 손잡이, 손잡이.

- 디지털 화폐 정량화 거래 소개 FAQ

- 발명자 양적 FMex 채굴 전략 사용 지침

- 블록 체인 자산 양화 거래에서 통화 간 헤지킹 전략

- 옵션 정량 거래에 적합한 데리빗 선물 API를 개조합니다

- 손잡이, 손잡이, 손잡이, 손잡이

- 연구환경 분석을 이용한 삼각 헤지핑 세부사항 및 처리료가 헤지핑 가격에 미치는 영향