개요

쌍평평선 교차는 이동 평균을 기반으로 한 트렌드 추적 전략이다. 이 전략은 다른 주기의 평균을 계산하여 시장의 트렌드 방향을 판단하여 구매 및 판매 신호를 발송한다. 이 전략은 빠른 평균선과 느린 평균선 교차를 사용하여 거래 신호를 형성한다. 빠른 선이 느린 선을 통과 할 때 포지션 구매를 취하고 빠른 선이 느린 선을 통과 할 때 포지션 판매를 취한다.

전략 원칙

이 전략은 주로 평행선 교차로 트레이딩 신호를 형성하는 것에 의존한다. 구체적으로, 전략은 다음과 같은 몇 가지 단계를 포함한다:

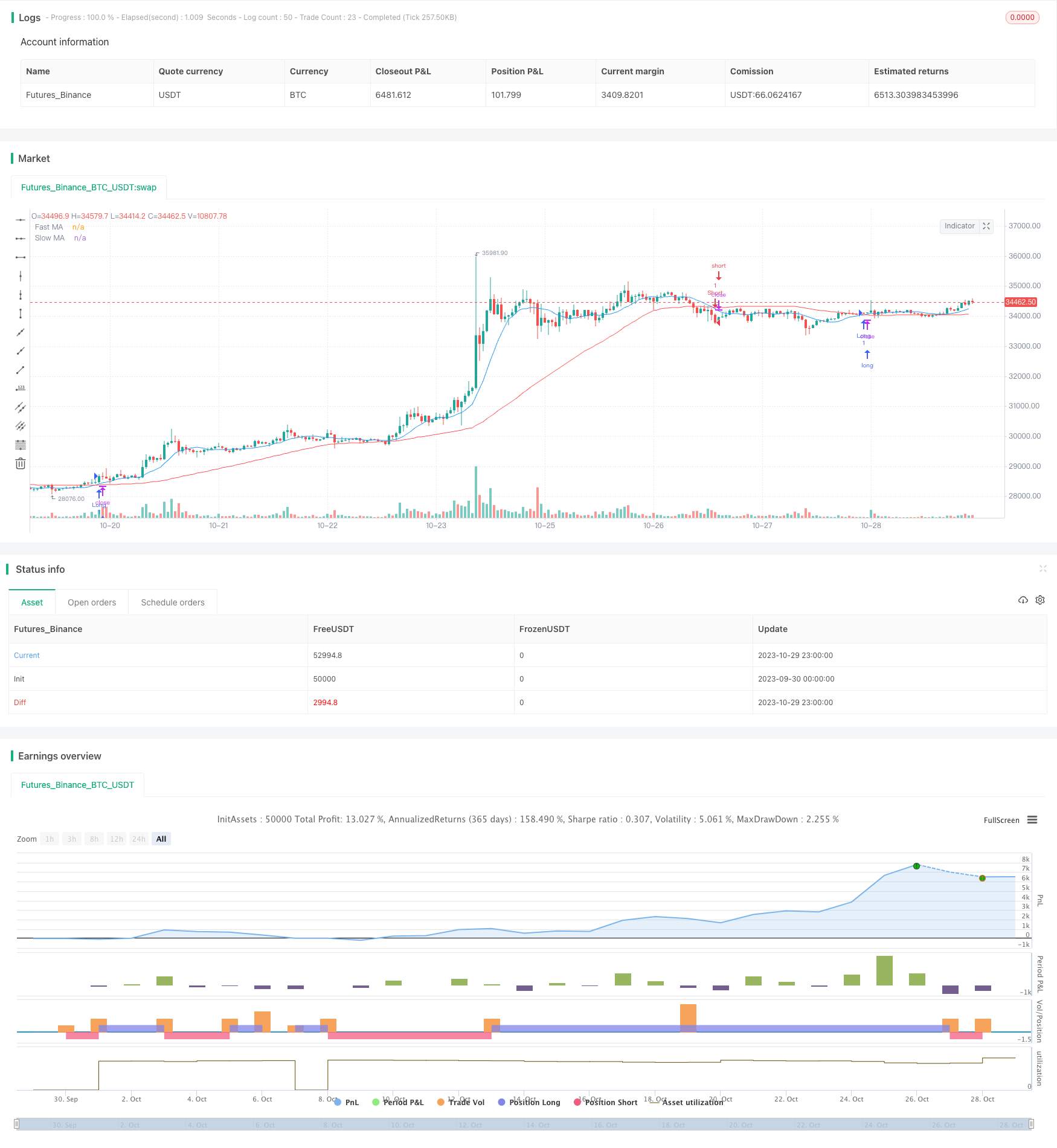

빠른 평균선과 느린 평균선을 계산한다. 빠른 평균선 주기는 10이고, 느린 평균선 주기는 50이다.

평평선 관계를 판단한다. 빠른 평평선 위에 느린 평평선을 통과하면 구매 신호가 발생한다. 빠른 평평선 아래에 느린 평평선을 통과하면 판매 신호가 발생한다.

구매/판매 신호를 발신한다. 구매/판매 신호를 발신할 때, 상위 포지션에 들어간다. 판매/판매 신호를 발신할 때, 상위 포지션에 들어간다.

스톱로스 을 설정한다. 거래 입시 후, 입력된 스톱로스 퍼센티지에 따라 스톱로스 부위와 스톱 포지션을 설정하고, 위험을 통제한다.

이 전략은 다른 시간 주기 가격 경향의 변화를 비교하여 시장이 현재 상승 추세인지 하향 추세인지 판단하기 위해 전형적인 트렌드 추적 전략에 속한다. 일률선은 시장 소음을 필터링 할 수 있기 때문에 거래 신호를 더 신뢰할 수 있습니다.

전략적 이점

- 평균선의 트렌드 추적 기능을 활용하여 중·장선 트렌드를 효과적으로 포착할 수 있다.

- 평선 교차 신호는 간단하고 명확하며, 실행하기 쉽습니다.

- 빠른 선과 느린 선의 주기를 사용자 정의하고, 파라미터 조합을 최적화할 수 있다.

- 단독 주문의 손실을 제한할 수 있는 손실을 막는 방법을 사용한다.

전략적 위험

- 시장이 불안정할 때, 거래 신호가 자주 발생하여 과도한 거래가 발생할 수 있습니다.

- 평균선에는 지연성이 있어 단선 기회를 놓칠 수 있다.

- “이런 일이 벌어질 때, 우리는 어떤 일이 일어날지 모릅니다.

- 자금 관리 장치가 설치되지 않은 상태에서는 위험 부담을 초과하는 손실이 발생할 수 있습니다.

위험 관리 조치:

- 평균선 주기를 최적화하고, 흔들리는 시장 아래의 가짜 신호를 줄여줍니다.

- 다른 지표와 함께 필터링 조건으로, 평선 뒤떨어진 문제를 피하십시오.

- 뉴스페이지 분석을 추가해 보겠습니다.

- 스톱로스 및 포지션 규모 컨트롤을 설정하고 단편 손실을 제어한다.

전략 최적화

거래 신호의 질을 향상시키기 위해 통로, 형태 등과 같은 다른 분석 도구의 조합으로 일률 시스템 사용이 고려 될 수 있습니다.

빠른 선과 느린 선의 파라미터를 최적화하여 최적의 조합을 찾습니다. 일반적인 빠른 선의 주기는 10 ~ 30일, 느린 선의 주기는 20 ~ 120일 사이가 좋습니다.

포지션 관리 메커니즘을 늘린다. 고정 비율 증식법을 적용하면 트렌드에서 우수한 수익을 얻을 수 있다.

갑작스러운 사건에 대한 판단을 높여주세요. 큰 이익이 없는 소식이 발표되면 거래 중지하는 것을 고려하여 비정상적으로 큰 손실을 피하십시오.

재검토 및 시뮬레이션 거래, 전략의 성과를 평가하고, 전략 시스템을 지속적으로 개선합니다.

요약하다

쌍평평선 교차 전략은 빠른 평균선과 느린 평균선의 교차 상황을 비교하여 시장의 현재 트렌드 방향을 판단하는 간단한 실용적인 트렌드 추적 전략에 속한다. 이 전략의 장점은 거래 신호가 명확하고 구현하기 쉽다는 것입니다. 그러나 또한 몇 가지 제한이 있습니다. 우리는 매개 변수 최적화, 필터 조건을 추가, 다른 도구를 조합하는 등의 방법으로이 전략을 개선 할 수 있으며 위험을 통제하는 조건에서 더 나은 수익을 얻을 수 있습니다.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple Moving Average Crossover", overlay=true)

// Input parameters

fast_length = input(10, title="Fast MA Length")

slow_length = input(50, title="Slow MA Length")

stop_loss_pct = input(1, title="Stop Loss Percentage", minval=0, maxval=5) / 100

// Calculate moving averages

fast_ma = sma(close, fast_length)

slow_ma = sma(close, slow_length)

// Plot moving averages

plot(fast_ma, color=color.blue, title="Fast MA")

plot(slow_ma, color=color.red, title="Slow MA")

// Strategy logic

long_condition = crossover(fast_ma, slow_ma)

short_condition = crossunder(fast_ma, slow_ma)

// Execute trades

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

// Set stop loss

long_stop_price = close * (1 - stop_loss_pct)

short_stop_price = close * (1 + stop_loss_pct)

strategy.exit("Stop Loss/Profit", from_entry="Long", stop=long_stop_price)

strategy.exit("Stop Loss/Profit", from_entry="Short", stop=short_stop_price)