전략에 따른 다인자 이동 평균 트렌드

저자:차오장, 날짜: 2024-01-18 12:07:52태그:

전반적인 설명

이것은 비트코인과 이더리움에 적합한 간단한 이동 평균 트렌드를 따르는 전략이다. 트렌드 방향을 파악하기 위해 이동 평균, MACD 및 RSI와 같은 여러 지표를 결합하고 장기 트렌드 추적을 위해 고정 위치 사이징을 채택한다.

전략 논리

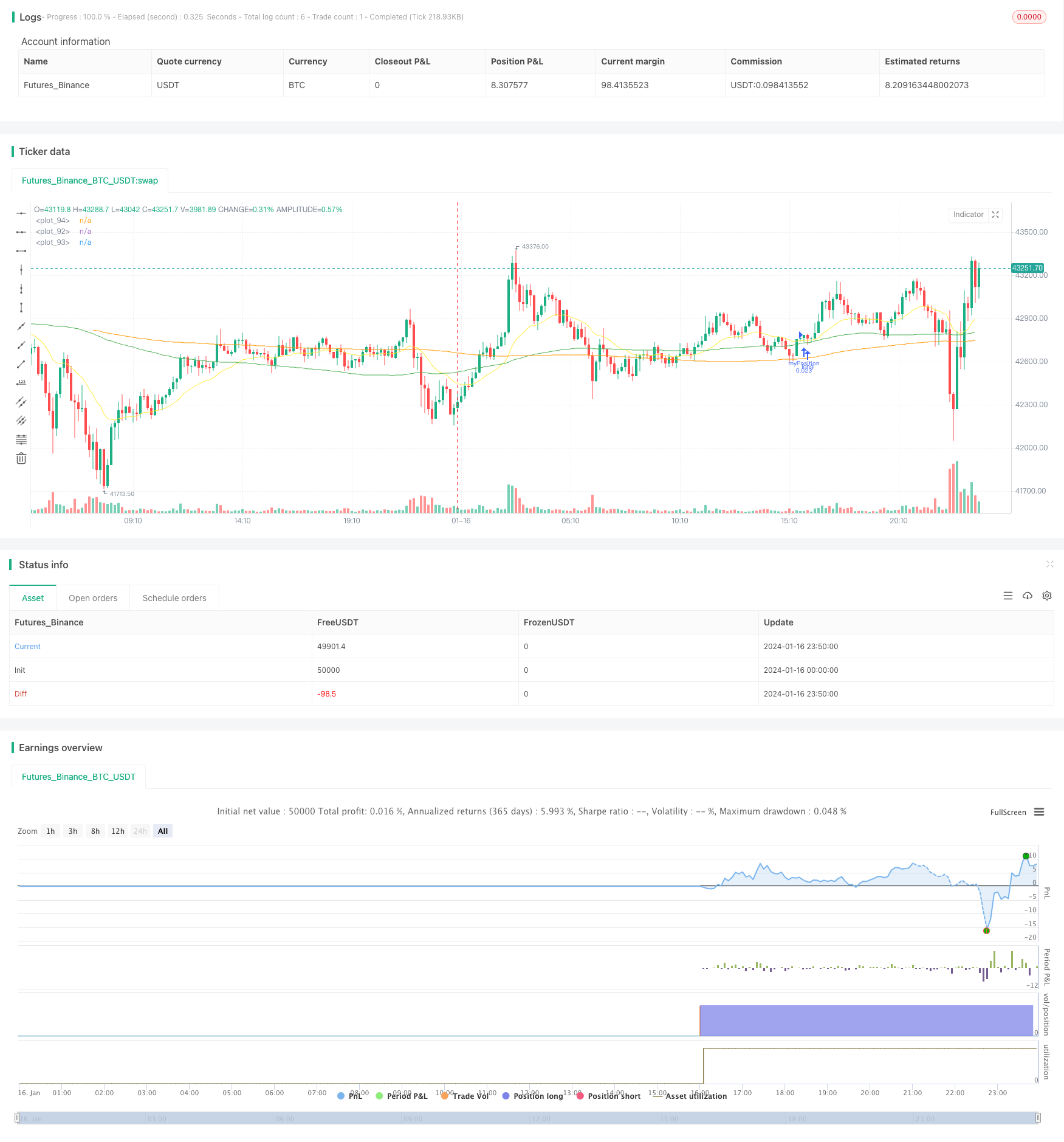

이 전략의 핵심 논리는 20일 EMA가 100일 SMA를 넘고 100일 SMA가 200일 SMA를 넘을 때 긴 지점을 취하는 것이며, 20일 EMA가 100일 SMA를 넘을 때 포지션을 닫는 것이다. 즉, 트렌드 방향을 결정하기 위해 다른 기간의 3개의 이동 평균을 사용한다.

특히, 전략은 20일 EMA, 100일 SMA 및 200일 SMA의 값을 계산하고 트렌드를 판단하기 위해 그 크기의 관계를 비교합니다. 20일 EMA가 100일 SMA 이상으로 넘으면 가격이 상승하기 시작했다는 것을 의미합니다. 이 시점에서 100일 SMA도 200일 SMA보다 크다면 중장기 트렌드도 상승하고 있음을 나타냅니다. 이것은 강력한 긴 신호입니다.

장기 포지션에 진입 한 후 전략은 트렌드를 따라 포지션을 계속 유지합니다. 20 일 EMA가 100 일 SMA 아래로 다시 넘을 때 단기 트렌드 역전 신호가 발생했다는 것을 나타냅니다. 이 시점에서 전략은 손실을 막기 위해 포지션을 닫는 것을 선택합니다.

또한, 전략은 추세를 확인하기 위해 MACD 및 RSI와 같은 지표를 포함합니다. MACD의 DIF 라인, DEMA 라인 및 HIST 바 라인이 모두 상승하고 RSI 지표가 50 이상일 때만 긴 포지션을 열기를 선택합니다.

장점

이 전략의 가장 큰 장점은 중장기 트렌드를 효과적으로 추적 할 수있는 명확한 트렌드 거래 규칙을 수립한다는 것입니다. 구체적인 장점은 다음과 같습니다.

-

트렌드를 판단하기 위해 여러 이동 평균을 조합하여 비교적 신뢰할 수 있습니다.

-

단기 시장 변동에 방해받지 않고 트렌드 움직임을 추적하기 위해 장기 보유 지위를 채택하십시오.

-

전략 신호 확인을 위해 MACD와 RSI와 같은 지표를 결합하면 잘못된 브레이크를 필터 할 수 있습니다.

-

EMA와 SMA 라인의 황금 십자가와 죽음의 십자가를 사용하여 입구와 출구 지점을 결정하면 규칙이 간단하고 명확합니다.

-

스톱 로스를 통해 손실을 제한함으로써 위험을 효과적으로 제어 할 수 있습니다.

위험 과 해결책

이 전략에는 또한 몇 가지 위험이 있습니다. 주요 문제는 트렌드가 역전될 때 손실을 시간 내에 막을 수 없다는 것입니다. 구체적인 위험과 해결책은 다음과 같습니다.

-

트렌드 반전 지점을 시간적으로 추적 할 수 없습니다. 이동 평균 주기를 단축하거나 포괄적 인 판단을 위해 더 많은 지표를 추가하십시오.

-

장기간 보유 시간이 더 큰 손실로 이어질 수 있습니다.

-

이동 평균 지표가 지연하는 경향이 있습니다: 활성 스톱 손실에 대해 일정 비율의 스톱 손실 라인을 추가합니다.

최적화 방향

이 전략은 다음 측면에서도 최적화 될 수 있습니다.

-

최적의 매개 변수를 찾기 위해 이동 평균 주기의 더 많은 조합을 테스트합니다.

-

다른 지표 또는 모델을 사용하여 트렌드와 입시 시기를 판단하십시오. 볼링거 밴드, KD 지표 등.

-

기계 학습 및 다른 방법을 사용하여 매개 변수를 동적으로 최적화하십시오. 예를 들어, 강제 학습을 사용하여 중지 손실 진폭을 조정하십시오.

-

가짜 브레이크아웃을 피하기 위해 거래량 지표를 포함합니다. 예를 들어, 잔액 부피, 거래 부피 등.

-

자동 스톱 로스 및 스톱 로스 추적 시스템을 개발하여 시장 조건에 따라 스톱 로스 포지션을 조정할 수 있습니다.

결론

요약하자면, 이 전략은 단순하고 직설적인 트렌드 추후 전략이다. 트렌드 방향을 결정하기 위해 이동 평균, 신호를 필터하기 위해 MACD 및 RSI를 사용합니다. 트렌드 움직임을 추적하기 위해 비교적 긴 보유 기간을 채택하십시오. 중장기 트렌드 기회를 효과적으로 포착 할 수 있습니다. 동시에, 트렌드 역전을 식별하는 데 차질되는 위험이 있습니다. 파라미터 최적화, 지표 추가 등을 통해 미래 개선 및 업그레이드가 가능합니다.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-17 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BTC_Long_Only_TV01_200507", overlay=true)

//////////// !!!!!!!!!!!!!!!! WORK BEST IN 2 HOURS for BTC, ETH and ETHXBT !!!!!!!!!!!!!!!!!!! /////////////////////

//280820 - After long esting this is the best script for ETHUSD in 4 hours. From 01/01/2020 til 28/08/2020

[macdLine, macdSignalLine, macdHist] = macd(close, 12, 26, 7)

//_rsi_len = input(14, title="RSI length")

_rsi_len = 14

NewValue = 0

PreviousValue = 0

leverage = 1

smaPercentageIncrease = 0.0

SMA_PERCENT_INCREASE = 0.0

float atrValue = 0

bool bPositionOpened = false

float stockPositionSize = 0

float volatilityPercentage = 0.0

bool bDisplayArrow = false

bool bEMAIsRising = false

bool bSMAIsRising = false

bool bSMASlowIsRising = false

bool bMACDIsRising = false

bool bMACDHistIsRising = false

bool bMACDSignalIsRising = false

float stopLoss = input (5, "StopLoss in %", type=input.float) //StopLoss associated with the order

//Best for alt versus BTC float stopLoss = input (3, "StopLoss in %", type=input.float) //StopLoss associated with the order

float positionSize = 1000

float currentPrice = close

float stopLossPrice = 0

float entryPrice = 0

//-----------------------------------------------------------

// === INPUT BACKTEST RANGE ONE YEAR

//FromDay = input(defval = 01, title = "From Day", minval = 1, maxval = 31)

//FromMonth = input(defval = 01, title = "From Month", minval = 1, maxval = 12)

//FromYear = input(defval = 2020, title = "From Year", minval = 2017)

FromDay = 01

FromMonth = 01

FromYear = 2020

//ToDay = input(defval = 01, title = "To Day", minval = 1, maxval = 31)

//ToMonth = input(defval = 01, title = "To Month", minval = 1, maxval = 12)

//ToYear = input(defval = 2023, title = "To Year", minval = 2017)

ToDay = 14

ToMonth = 05

ToYear = 2029

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

//FUNCTION DEFINITIONS

//----------------------

IsRising(data, loopBack) =>

bIsRising = true

for n = 1 to loopBack

if data[n] > data[n-1]

bIsRising := false

continue

bIsRising

IsFalling(data, loopBack) =>

bIsFalling = true

for n = 1 to loopBack

if data[n] < data[n-1]

bIsFalling := false

continue

bIsFalling

// END OF FUNCTION DEFINITIONS //

emaLength = 20

smaLength = 100

smaSlowLength = 200

ema = ema(close, emaLength)

sma = sma(close, smaLength)

smaSlow = sma(close, smaSlowLength)

plot(sma, color=color.green)

plot(smaSlow, color=color.orange)

plot(ema, color=color.yellow)

//reload previous values

stopLossPrice := na(stopLossPrice[1]) ? 0.0 : stopLossPrice[1]

entryPrice := na(entryPrice[1]) ? 0.0 : entryPrice[1]

bPositionOpened := na(bPositionOpened[1]) ? false : bPositionOpened[1]

positionSize := na(positionSize[1]) ? 1000 : positionSize[1]

stockPositionSize := na(stockPositionSize[1]) ? 0 : stockPositionSize[1]

//leverage := na(leverage[1]) ? 1 : leverage[1]

bEMAIsRising := IsRising(ema, 2)

bSMAIsRising := IsRising(sma, 3)

bMACDIsRising := IsRising(macdLine, 3)

bMACDHistIsRising := IsRising(macdHist, 1)

bSMASlowIsRising := IsRising(smaSlow, 10)

bMACDSignalIsRising := IsRising(macdSignalLine, 3)

atrValue := atr(14)

volatilityPercentage := (atrValue/currentPrice)*100 //calcute the volatility. Percentage of the actual price

if (window())

//Check if we can open a LONG

if (bPositionOpened == false and bSMASlowIsRising == true and bMACDIsRising == true and bEMAIsRising == true and bSMAIsRising == true and ema[0] > sma[0] and sma[0] < currentPrice)

//Enter in short position

stockPositionSize := (positionSize*leverage)/currentPrice //Calculate the position size based on the actual price and the position Size (in $) configured.

//calculate exit values

stopLossPrice := currentPrice*(1-stopLoss/100)

strategy.entry("myPosition", strategy.long, qty=stockPositionSize, comment="BUY at " + tostring(currentPrice))

entryPrice := currentPrice //store the entry price

bPositionOpened := true

bDisplayArrow := true

if (bPositionOpened == true and (currentPrice <= stopLossPrice or crossunder(ema[1], sma[1])))

strategy.close("myPosition", comment="" + tostring(currentPrice) ) //Stop

//uncomment the below line to make the bot investing the full portfolio amount to test compounding effect.

//positionSize := positionSize + ((stockPositionSize * currentPrice) - (positionSize*leverage))

//reset some flags

bPositionOpened := false

bDisplayArrow := true

entryPrice := 0.0

- 이치모쿠 킨코 히오를 바탕으로 한 엄격한 트렌드 전략

- 단일 측면 트렌드 쇼크 브레이크 전략

- 이동 평균 범위 삼키는 전략

- 전략 을 따르는 환자 경향

- 이치모쿠 클라우드 기반의 모멘텀 추적 전략

- 동적 지원 및 저항 채널 파업

- ATR 기반의 슈퍼트렌드 전략

- 이동평균에 기초한 전략을 따르는 경향

- 패러볼 SAR 트렌드 추적 전략

- 볼링거 밴드 브레이크업 전략

- 멀티 타임프레임 트렌드 추적 전략

- 주간 돌파구 이동 평균 거래 전략

- RSI+볼링거 밴드 파업 전략 하부 영역

- 파라볼리 SAR, 주식 및 증권 지표 기반의 다중 시간 프레임 양적 거래 전략

- 금의 빠른 돌파구 EMA 거래 전략

- 이중 요인 추진력 추적 역전 전략

- 동력 역전 거래 전략

- DCA 전략과 결합한 볼링거 대역 및 RSI

- 엠마 풀백 짧은 전략

- 노로밴드 모멘텀 포지션 전략