태그:

전반적인 설명

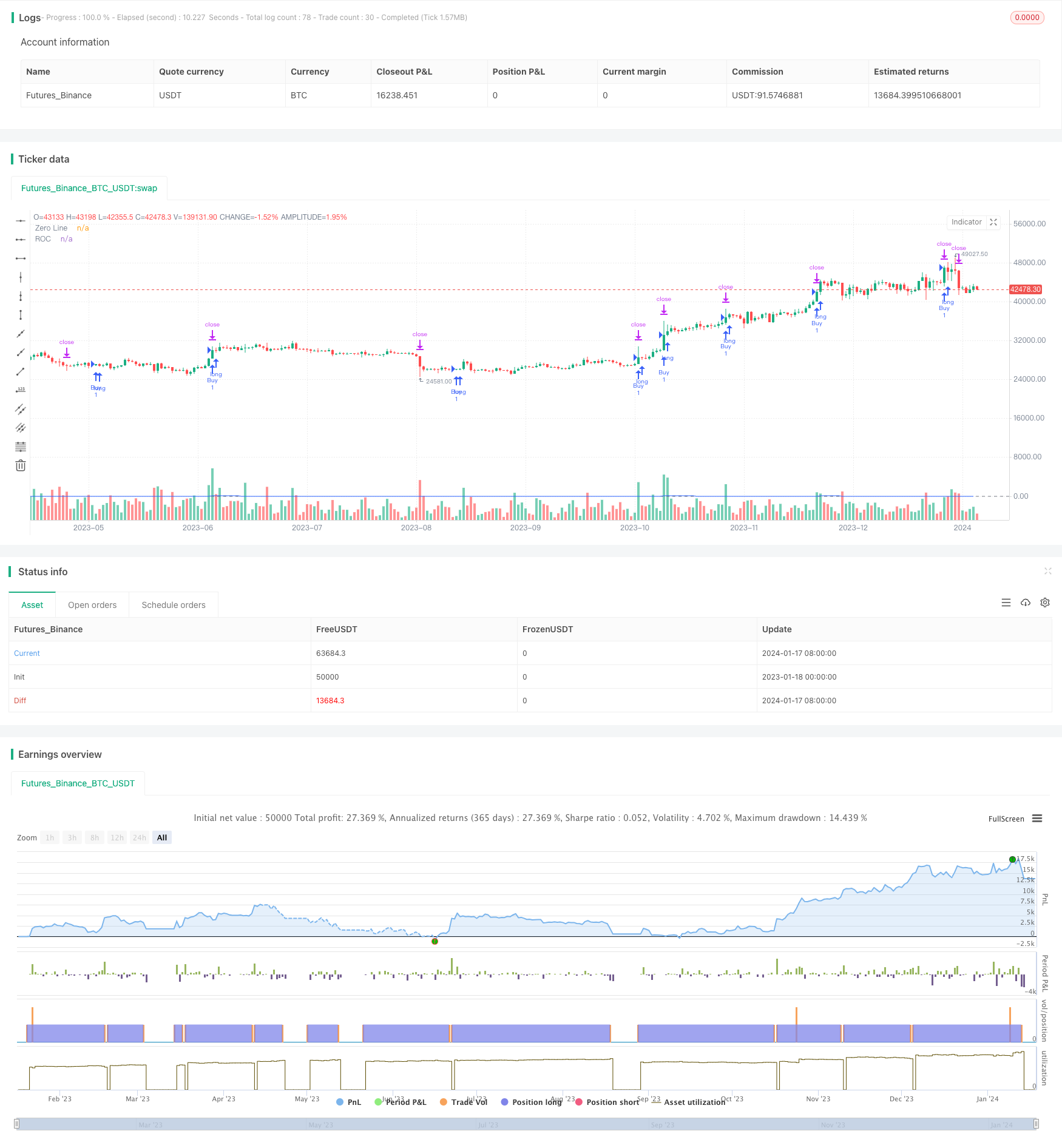

이 전략은

전략 논리

이중 봉투 트렌드를 따르는 전략은 주로 NW 봉투와 ROC 지표를 사용하여 입시 신호를 결정합니다. NW 봉투는 가격 높고 낮은 범위를 나타내는 비 파라미터 매끄러운 기술입니다. ROC 지표는 가격 변화 속도와 강도를 식별합니다.

구체적으로, 이 전략은 먼저 NW 봉투의 상단과 하단 한도를 계산합니다. 가격이 NW 상단 한도를 넘어서 ROC>0을 넘으면 상승 추세를 나타냅니다. 가격이 NW 하단 한도를 넘어서 ROC<0을 넘어서 하단 추세를 나타냅니다.

긴 또는 짧은 입력 후, 스톱 손실 및 이익 취득 포인트가 설정됩니다. 스톱 손실은 입력 가격 아래 피프 고정됩니다. 취득은 입력 가격 위의 스톱 손실 피프의 특정 곱셈입니다. 이것은 효과적으로 각 거래의 위험을 제어합니다.

요약하자면, 이중 포지션 트렌드 다음 전략은 트렌드 방향을 판단하기 위해 NW 포지션과 ROC 지표를 결합하고, 거래 후 트렌드를 실현하여 위험을 제어하기 위해 스톱 로스와 영리를 사용합니다.

이점 분석

이중 펀드 트렌드는 다음과 같은 장점을 가지고 있습니다.

-

트렌드 방향을 결정하기 위해 NW 봉투를 사용하면 가격 트렌드를 효과적으로 식별하고 잘못된 신호를 줄일 수 있습니다.

-

트렌드 강도를 판단하기 위해 ROC 지표와 결합하면 다양한 시장에서 잘못된 거래를 피할 수 있습니다.

-

스톱 로즈와 취익을 설정하면 위험을 조절할 수 있고 손실이 커지기 전에 중단할 수 있습니다. 또한 수익을 얻을 수 있습니다.

-

이 전략은 몇 가지 매개 변수를 가지고 있으며 이해하기 쉽고 최적화 할 수 있습니다.

-

외환, 암호화폐, 주식 등 모든 시장에 적용될 수 있습니다.

위험 분석

이중 펀드 트렌드는 다음과 같은 위험을 가지고 있습니다.

-

트렌드를 따르는 전략은 트렌드 역전 시 심각한 손실에 취약합니다. 매개 변수를 조정하거나 수동으로 개입해야합니다.

-

너무 넓은 스톱 손실은 손실을 확장시킬 수 있습니다. 제대로 스톱 손실 피프를 강화 할 수 있습니다.

-

높은 변동성 시장에서, 손실을 통제하지 못하는 스톱 로스는 침투 될 수 있습니다. 실시간 또는 동적 스톱 로스를 고려하십시오.

-

트랜잭션 비용과 미끄러짐은 고려되지 않습니다. 이는 높은 주파수 거래에서 손실을 증가시킬 수 있습니다.

일반적으로 위험은 매개 변수 최적화, 스톱 손실 전략 개선 및 적절한 수동 개입으로 감소 할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화 될 수 있습니다.

-

가장 좋은 조합을 찾기 위해 창 기간과 대역폭과 같은 NW 매개 변수를 최적화합니다.

-

잘못된 신호를 줄이기 위해 ROC 창 크기를 최적화합니다.

-

트렌드와 진입 판단을 위해 KDJ와 MACD와 같은 다른 지표를 시도하십시오.

-

기계 학습 모델을 통합하여 동적으로 스톱 손실을 최적화하고 이익을 취합니다.

-

트렌드 반전 신호를 추가하여 트렌드가 반전되면 적극적으로 종료합니다.

-

슬리퍼, 수수료, 스톱 로스 실패 확률과 같은 실용적인 세부 사항을 고려하여 전략을 실시간 거래에 더 가깝게 만들 수 있습니다.

매개 변수 최적화, 지표 및 알고리즘 도입은 전략 안정성과 수익성을 더욱 향상시킬 수 있습니다.

요약

요약하면, 이 전략은

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined Strategy", overlay=true)

// --- Nadaraya-Watson Envelope [LUX] ---

length_NW = input.float(500, title='NW Window Size', maxval=500, minval=0)

h_NW = input.float(8.0, title='NW Bandwidth')

mult_NW = input.float(3.0, title='NW Multiplier')

src_NW = input(close, title='NW Source')

up_col_NW = input.color(#39ff14, title='NW Upper Color', inline='col')

dn_col_NW = input.color(#ff1100, title='NW Lower Color', inline='col')

disclaimer_NW = input(false, title='NW Hide Disclaimer')

// --- Rate Of Change (ROC) ---

length_ROC = input.int(9, title='ROC Window Size', minval=1)

source_ROC = input(close, title='ROC Source')

roc = 100 * (source_ROC - source_ROC[length_ROC]) / source_ROC[length_ROC]

// --- Calcola Stop Loss e Take Profit in Pips ---

pip_multiplier = input(0.0001, title="PIP Multiplier") // Moltiplicatore per convertire da pips a valore numerico

stop_loss_pips = 4

take_profit_multiplier = 2.1

stop_loss_value = close - stop_loss_pips * pip_multiplier

take_profit_value = close + stop_loss_pips * take_profit_multiplier * pip_multiplier

// --- Conditions for Entry ---

entry_condition_long = src_NW + mult_NW * mult_NW > 0 and roc > 0 and close > close[1]

entry_condition_short = src_NW - mult_NW * mult_NW < 0 and roc < 0 and close < close[1]

// --- Strategy Logic ---

if (entry_condition_long)

strategy.entry("Buy", strategy.long)

if (entry_condition_short)

strategy.entry("Sell", strategy.short)

if (strategy.position_size > 0)

strategy.exit("Stop Loss/Profit", from_entry="Buy", loss=stop_loss_value, profit=take_profit_value)

if (strategy.position_size < 0)

strategy.exit("Stop Loss/Profit", from_entry="Sell", loss=stop_loss_value, profit=take_profit_value)

// --- Plotting ---

plot(roc, color=#2962FF, title="ROC")

hline(0, color=#787B86, title="Zero Line")

- RSI 5 모멘텀 트레이딩 전략

- 액티베이션 함수와 함께 확장 표준화된 벡터 전략, ver.4

- 역사적으로 높은 수준에 기초한 전략에 따른 경향

- 하이켄 아시를 기반으로 한 전략을 따르는 암호화폐 트렌드

- MA 강도 트렌드 추적의 양적 전략

- 이중 이동 평균 가격 채널 거래 전략

- 비트코인과 금 5분 스칼핑 전략 2.0

- 일내 이동 평균 크로스오버 거래 전략

- 하이켄 아시 모멘텀 퀀트 전략

- 아룬 + 윌리엄스 + MA + BB + ADX 강력한 다중 지표 전략

- 근접한 전략으로 기하급수적인 이동 평균과 이동 평균의 교차

- 이치모쿠 클라우드 차트에 기초한 트렌드 전략 최적화

- 트렌드 역전과 10 오시레이터 두 가지 전략이 결합된 크로스 트렌드 역전

- 양적 거래에 이동 평균 전략과 함께 피보나치 평균 촛불

- 간단한 트레일링 스톱 & 구매 전략

- 가우스 오류 함수에 기초한 양적 거래 전략의 분석

- RSI 반전 전략

- RSI-VWAP 단기 양성 전략