돈 흐름 지수 5분 전략 시간 및 공간

저자:차오장, 날짜: 2024-01-23 14:46:55태그:

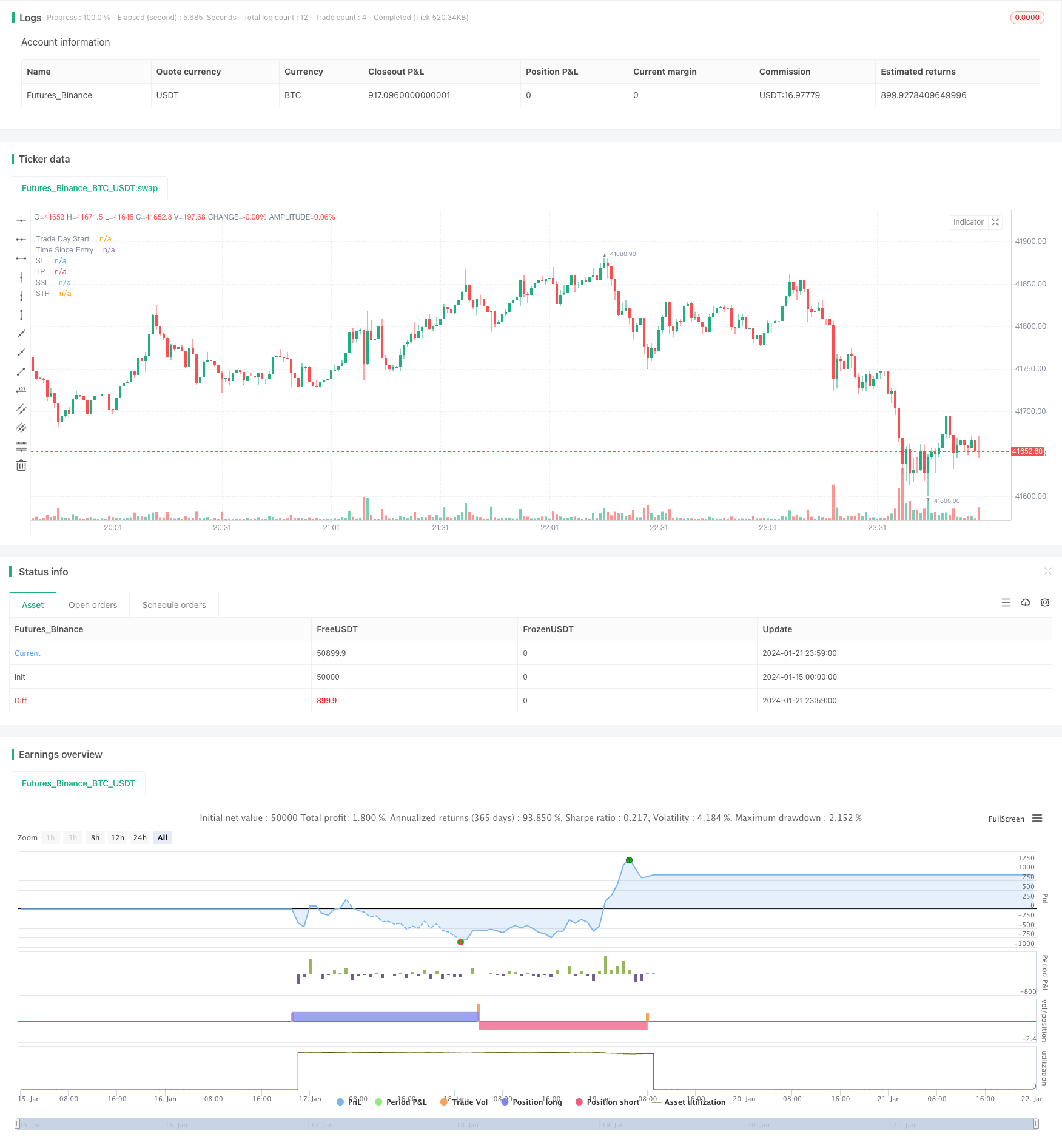

전반적인 설명

이것은 시장에서 '큰 상어'를 식별하기 위해 돈 흐름 지수를 사용하는 간단한 수치 전략입니다. 5 분 시간 프레임에 적합하며 주로 암호화폐 거래에 사용됩니다.

전략 원칙

이 전략은 100로 설정된 과반 구매 수준과 0으로 설정된 과반 판매 수준으로 3 기간 화폐 흐름 지수를 사용합니다. 이 전략은 화폐 흐름 지수가 과반 구매 수준에 도달할 때까지 기다립니다. 이는 시장에서

긴 엔트리는 머니 플로우 인덱스 = 100이고 다음 촛불은 짧은 빗?? 을 가진 상승 촛불이 될 때 취합니다. 스톱 손실은 거래 날의 최저 수준 이하로 설정되며 엔트리 후 60 분 이내에 이익을 취합니다.

위의 논리는 짧은 항목을 채용하는 데도 거울 방식으로 사용될 수 있습니다.

전략 의 장점

-

현금 흐름 지수를 사용하면 시장에서 "큰 상어"의 축적 행동을 효과적으로 식별 할 수 있습니다. 지속 가능성이있는 주식입니다.

-

촛불 필터는 더 강한 브레이크를 확인하고 많은 가짜 브레이크를 피하는 데 도움이됩니다.

-

SMA 필터는 하락 추세에 대한 구매를 피하고 효과적으로 위험을 줄입니다.

-

60분 시간 기준으로 출입하면 빠르게 수익을 올리고, 마감액을 줄일 수 있습니다.

전략 의 위험

-

돈 흐름 지표는 잘못된 신호를 생성하여 불필요한 손실을 초래할 수 있습니다. 매개 변수를 조정하거나 추가 필터를 추가 할 수 있습니다.

-

60분 출구는 높은 변동성 주식에는 너무 공격적일 수 있습니다. 수익을 취하는 시간 또는 이동 스톱 손실을 최적화 할 수 있습니다.

-

시장에 영향을 줄 수있는 주요 거시 이벤트가 고려되지 않습니다. 시장이 안정화 될 때까지 전략은 일시 중단되어야합니다.

더 나은 기회

-

MFI 길이, SMA 기간 등과 같은 다른 매개 변수 조합을 테스트합니다.

-

신호의 정확성을 높이기 위해 볼링거 밴드, RSI와 같은 다른 지표를 추가합니다.

-

더 큰 수익 목표를 허용하기 위해 테스트 확장 중지.

-

15분이나 30분 같은 다른 시간 프레임에 대한 버전을 같은 원칙에 따라 개발합니다.

결론

이 전략은 단순하고 이해하기 쉽으며,

60 분 시간 프레임은 빠른 수익을 허용하지만 또한 더 높은 위험을 도입합니다. 전반적으로 탐사와 최적화를위한 통찰력있는 전략 템플릿으로 체계적인 개발을위한 청사진을 제공합니다.

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// From "Crypto Day Trading Strategy" PDF file.

// * I'm using a SMA filter to avoid buying when the price is declining. Time frame was better at 15 min according to my test.

// 1 - Apply the 3 period Money Flow Index indicator to the 5 minute chart, using 0 and 100 as our oversold and overbought boundaries

// 2 - Wait for the MFI to reach overbought levels, that indicates the presence of "big sharks" in the market. Price needs to hold up

// the first two MFI overbought occurrences of the day to be considered as a bullish entry signal.*

// 3 - We buy when the MFI = 100 and the next candle is a bullish candle with short wicks.

// 4 - We place our Stop Loss below the low of the trading day and we Take Profit during the first 60 minutes after taking the trade.

// The logic above can be used in a mirrored fashion to take short entries, this is a custom parameter that can be modified from

// the strategy Inputs panel.

// © tweakerID

//@version=4

strategy("Money Flow Index 5 min Strategy",

overlay=true )

direction = input(0, title = "Strategy Direction", type=input.integer, minval=-1, maxval=1)

strategy.risk.allow_entry_in(direction == 0 ? strategy.direction.all : (direction < 0 ? strategy.direction.short : strategy.direction.long))

/////////////////////// STRATEGY INPUTS ////////////////////////////////////////

title1=input(true, "-----------------Strategy Inputs-------------------")

i_MFI = input(3, title="MFI Length")

OB=input(100, title="Overbought Level")

OS=input(0, title="Oversold Level")

barsizeThreshold=input(.5, step=.05, minval=.1, maxval=1, title="Bar Body Size, 1=No Wicks")

i_MAFilter = input(true, title="Use MA Trend Filter")

i_MALen = input(80, title="MA Length")

i_timedexit=input(false, title="Use 60 minutes exit rule")

short=input(true, title="Use Mirrored logic for Shorts")

/////////////////////// BACKTESTER /////////////////////////////////////////////

title2=input(true, "-----------------General Inputs-------------------")

// Backtester General Inputs

i_SL=input(true, title="Use Stop Loss and Take Profit")

i_SLType=input(defval="Strategy Stop", title="Type Of Stop", options=["Strategy Stop", "Swing Lo/Hi", "ATR Stop"])

i_SPL=input(defval=10, title="Swing Point Lookback")

i_PercIncrement=input(defval=3, step=.1, title="Swing Point SL Perc Increment")*0.01

i_ATR = input(14, title="ATR Length")

i_ATRMult = input(5, step=.1, title="ATR Multiple")

i_TPRRR = input(2.2, step=.1, title="Take Profit Risk Reward Ratio")

TS=input(false, title="Trailing Stop")

// Bought and Sold Boolean Signal

bought = strategy.position_size > strategy.position_size[1]

or strategy.position_size < strategy.position_size[1]

// Price Action Stop and Take Profit

LL=(lowest(i_SPL))*(1-i_PercIncrement)

HH=(highest(i_SPL))*(1+i_PercIncrement)

LL_price = valuewhen(bought, LL, 0)

HH_price = valuewhen(bought, HH, 0)

entry_LL_price = strategy.position_size > 0 ? LL_price : na

entry_HH_price = strategy.position_size < 0 ? HH_price : na

tp=strategy.position_avg_price + (strategy.position_avg_price - entry_LL_price)*i_TPRRR

stp=strategy.position_avg_price - (entry_HH_price - strategy.position_avg_price)*i_TPRRR

// ATR Stop

ATR=atr(i_ATR)*i_ATRMult

ATRLong = ohlc4 - ATR

ATRShort = ohlc4 + ATR

ATRLongStop = valuewhen(bought, ATRLong, 0)

ATRShortStop = valuewhen(bought, ATRShort, 0)

LongSL_ATR_price = strategy.position_size > 0 ? ATRLongStop : na

ShortSL_ATR_price = strategy.position_size < 0 ? ATRShortStop : na

ATRtp=strategy.position_avg_price + (strategy.position_avg_price - LongSL_ATR_price)*i_TPRRR

ATRstp=strategy.position_avg_price - (ShortSL_ATR_price - strategy.position_avg_price)*i_TPRRR

// Strategy Stop

DayStart = time == timestamp("UTC", year, month, dayofmonth, 0, 0, 0)

plot(DayStart ? 1e9 : na, style=plot.style_columns, color=color.silver, transp=80, title="Trade Day Start")

float LongStop = valuewhen(DayStart,low,0)*(1-i_PercIncrement)

float ShortStop = valuewhen(DayStart,high,0)*(1+i_PercIncrement)

float StratTP = strategy.position_avg_price + (strategy.position_avg_price - LongStop)*i_TPRRR

float StratSTP = strategy.position_avg_price - (ShortStop - strategy.position_avg_price)*i_TPRRR

/////////////////////// STRATEGY LOGIC /////////////////////////////////////////

MFI=mfi(close,i_MFI)

barsize=high-low

barbodysize=close>open?(open-close)*-1:(open-close)

shortwicksbar=barbodysize>barsize*barsizeThreshold

SMA=sma(close, i_MALen)

MAFilter=close > SMA

timesinceentry=(time - valuewhen(bought, time, 0)) / 60000

timedexit=timesinceentry == 60

BUY = MFI[1] == OB and close > open and shortwicksbar and (i_MAFilter ? MAFilter : true)

bool SELL = na

if short

SELL := MFI[1] == OS and close < open and shortwicksbar and (i_MAFilter ? not MAFilter : true)

//Debugging Plots

plot(timesinceentry, transp=100, title="Time Since Entry")

//Trading Inputs

DPR=input(true, "Allow Direct Position Reverse")

reverse=input(false, "Reverse Trades")

// Entries

if reverse

if not DPR

strategy.entry("long", strategy.long, when=SELL and strategy.position_size == 0)

strategy.entry("short", strategy.short, when=BUY and strategy.position_size == 0)

else

strategy.entry("long", strategy.long, when=SELL)

strategy.entry("short", strategy.short, when=BUY)

else

if not DPR

strategy.entry("long", strategy.long, when=BUY and strategy.position_size == 0)

strategy.entry("short", strategy.short, when=SELL and strategy.position_size == 0)

else

strategy.entry("long", strategy.long, when=BUY)

strategy.entry("short", strategy.short, when=SELL)

if i_timedexit

strategy.close_all(when=timedexit)

SL= i_SLType == "Swing Lo/Hi" ? entry_LL_price : i_SLType == "ATR Stop" ? LongSL_ATR_price : LongStop

SSL= i_SLType == "Swing Lo/Hi" ? entry_HH_price : i_SLType == "ATR Stop" ? ShortSL_ATR_price : ShortStop

TP= i_SLType == "Swing Lo/Hi" ? tp : i_SLType == "ATR Stop" ? ATRtp : StratTP

STP= i_SLType == "Swing Lo/Hi" ? stp : i_SLType == "ATR Stop" ? ATRstp : StratSTP

//TrailingStop

dif=(valuewhen(strategy.position_size>0 and strategy.position_size[1]<=0, high,0))

-strategy.position_avg_price

trailOffset = strategy.position_avg_price - SL

var tstop = float(na)

if strategy.position_size > 0

tstop := high- trailOffset - dif

if tstop<tstop[1]

tstop:=tstop[1]

else

tstop := na

StrailOffset = SSL - strategy.position_avg_price

var Ststop = float(na)

Sdif=strategy.position_avg_price-(valuewhen(strategy.position_size<0

and strategy.position_size[1]>=0, low,0))

if strategy.position_size < 0

Ststop := low+ StrailOffset + Sdif

if Ststop>Ststop[1]

Ststop:=Ststop[1]

else

Ststop := na

strategy.exit("TP & SL", "long", limit=TP, stop=TS? tstop : SL, when=i_SL)

strategy.exit("TP & SL", "short", limit=STP, stop=TS? Ststop : SSL, when=i_SL)

/////////////////////// PLOTS //////////////////////////////////////////////////

plot(i_SL and strategy.position_size > 0 and not TS ? SL : i_SL and strategy.position_size > 0 and TS ? tstop : na , title='SL', style=plot.style_cross, color=color.red)

plot(i_SL and strategy.position_size < 0 and not TS ? SSL : i_SL and strategy.position_size < 0 and TS ? Ststop : na , title='SSL', style=plot.style_cross, color=color.red)

plot(i_SL and strategy.position_size > 0 ? TP : na, title='TP', style=plot.style_cross, color=color.green)

plot(i_SL and strategy.position_size < 0 ? STP : na, title='STP', style=plot.style_cross, color=color.green)

// Draw price action setup arrows

plotshape(BUY ? 1 : na, style=shape.triangleup, location=location.belowbar,

color=color.green, title="Bullish Setup", size=size.auto)

plotshape(SELL ? 1 : na, style=shape.triangledown, location=location.abovebar,

color=color.red, title="Bearish Setup", size=size.auto)

- 다중 지표 트렌드 역전 거래 전략

- 비트코인과 금의 이중 격차 전략

- MACD와 RSI의 크로스오버 전략

- 모멘텀 풀백 전략

- 이동 평균 크로스오버 전략

- 오시슬레이션과 함께 수익 그리드 전략

- 이동평균에 기초한 오스실레이션 돌파 전략

- 지그자그 패턴 인식 단기 거래 전략

- 윌리엄스 VIX와 DEMA를 기반으로 시간 프레임에 걸쳐 변동성 및 트렌드 추적 전략

- 이동평균을 이용한 사이클 판단에 기초한 모멘텀 브레이크 전략

- 이중 EMA 트렌드 트레이딩 전략

- 동적 MACD 최적화 거래 전략

- VWAP와 RSI 결합 전략

- 신의 볼링거 밴드 RSI 거래 전략

- EMA 채널 및 MACD 기반의 단기 거래 전략

- 동력 및 공포 지수 크로스오버 전략

- 자동 장기/단기 거래 전략

- 삼중 이동 평균 양적 거래 전략

- 기하급수적 이동 평균에 기초한 모멘텀 크로스오버 전략

- 적응적인 이동 평균과 가중화 이동 평균의 크로스 오버 거래 전략