다중 시간 프레임 일평선적 교차 추세는 전략에 따라

저자:차오장, 날짜: 2024-02-04 17:21:25태그:

개요

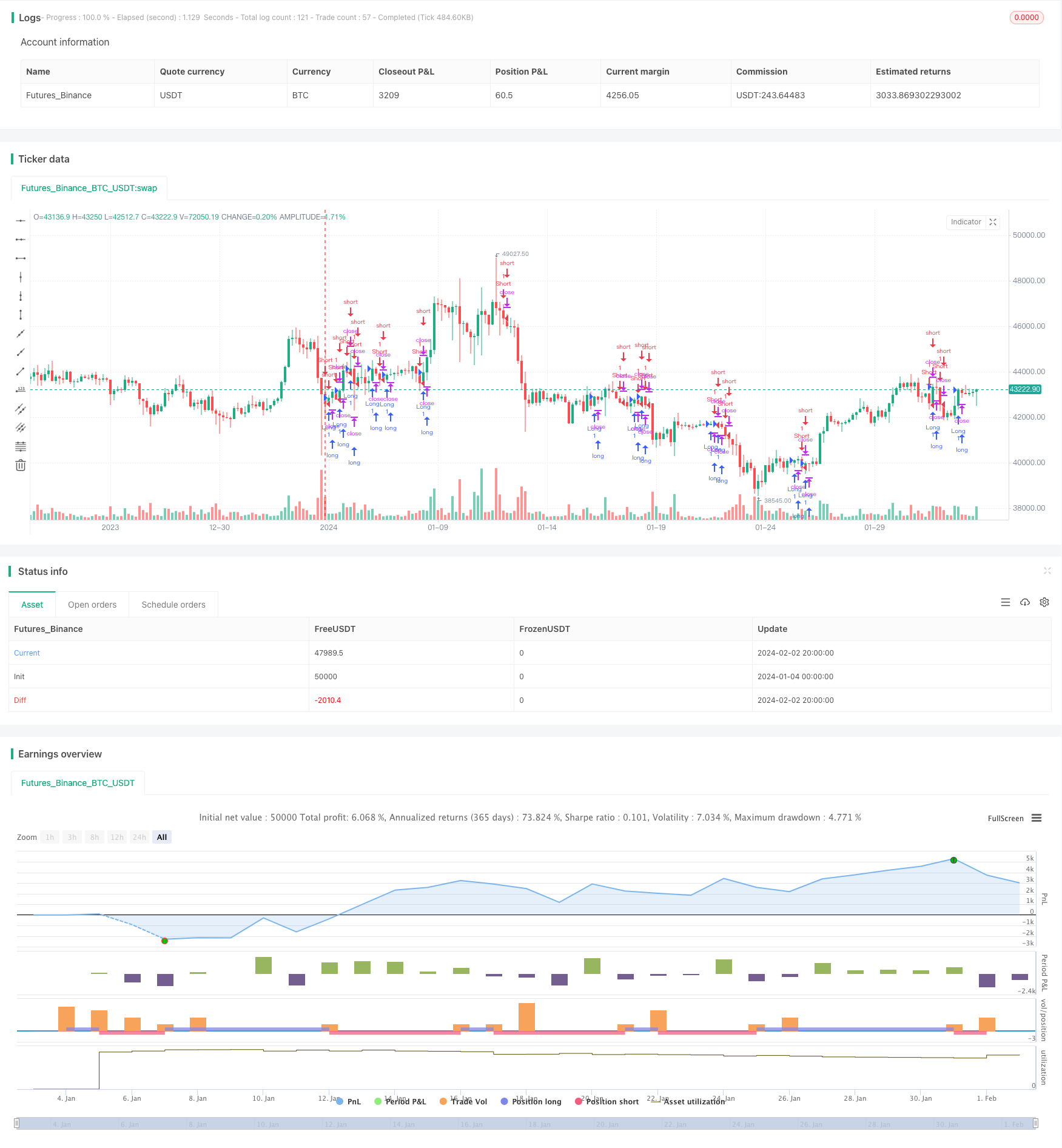

이 전략은 여러 다른 시간 주기의 이동 평균을 계산하여 여러 시간 프레임의 경향 판단을 달성합니다. 가격이 다른 시간 주기의 이동 평균을 돌파할 때 그에 따른 더 많은 공백 작업을 수행합니다. 동시에, 중지 손실과 중지 절제 방법을 결합하여 위험과 수익의 균형을 달성합니다.

전략적 원칙

이 전략은 다음과 같은 몇 가지 요점을 기반으로합니다.

21일선, 50일선, 100일선, 200일선 네 가지 다른 시간 주기에서의 간단한 이동 평균을 계산한다.

가격이 상향이 어느 중간선을 통과할 때, 더 많이; 가격이 하향이 어느 중간선을 통과할 때, 공백.

다중 상태로 들어가면, 스톱-손실 포인트는 전 K 라인의 최저 가격 근처로 설정됩니다. 빈 상태로 들어가면, 스톱-손실 포인트는 전 K 라인의 최고 가격 근처로 설정됩니다.

더 많은 정지점을 최저 가격 아래로 설정 한 범위; 빈 정지점을 최고 가격 위에 설정 한 범위.

가격이 스톱 로스 포인트 또는 스톱

포인트에 닿을 때 평형이 나간다.

이러한 다중 시간 프레임 판단 방식은 거래 신호의 신뢰성을 높이고 추세가 더 명확할 때 추적할 수 있다. 한편, 스톱 손실 및 스톱 포크 설정은 위험을 제어하고 손실이 확장되거나 이익이 일정 수준에 도달한 후 시장에서 탈퇴할 수 있다.

장점 분석

이 전략은 다음과 같은 몇 가지 장점을 가지고 있습니다.

다중 시간 프레임 판단, 신호 신뢰성을 높인다. 다른 주기평선의 교차 조합, 일부 가짜 신호를 필터링하여 트렌드가 더 명확한 시기를 선택하여 거래를 할 수 있다.

동적 스톱 손실 스톱 지점 방식은 위험 통제를 용이하게 한다. K 라인 데이터와 결합하여 스톱 손실 스톱 지점을 계산하면 시장의 실제 변동 규모에 따라 합리적인 범위를 설정하여 단일 손실의 최대 값을 효과적으로 제어 할 수 있다.

코드 구조는 명확하고 간단하다. 파이프 에디터에 기반한 전략 문법, 코드 구조는 명확하고 읽기 쉽습니다.

실제용에 편리하다. 이동평균선 교차는 보다 고전적인 거래 전략의 생각이며, 매개 변수를 조정한 후 실제용에 편리하고 효과는 안정적이다.

위험 분석

이 전략에는 다음과 같은 몇 가지 측면으로 나타나는 위험도 있습니다.

트렌드 판단 오류 위험. 트렌드 판단 지표로 움직이는 평균은 또한 혼란과 지연이 발생할 수 있으며 거래 신호가 왜곡 될 수 있습니다.

큰 시장 불안의 손실 위험. 시장이 크게 상승하거나 큰 반전이 발생할 때, 중단 지점이 쉽게 유발되어 큰 손실을 초래할 수 있습니다.

파라미터 설정이 잘못되면 손실이 커질 수 있다. 중지 손실 포인트를 너무 넓게 설정하거나 멈추기 지점을 너무 좁게 설정하면 단 하나 손실의 크기가 커질 수도 있다.

장기 보유 위험. 이 전략은 트렌드 추적에 초점을 맞추지만 장기 수익 회귀 비율 문제를 고려하지 않으며 장기 전체 보유가 많은 자금을 소비 할 수 있습니다.

플랫폼의 차이는 실제적인 위험을 야기한다. 완전한 기능 거래 플랫폼에서는 거래 비용, 슬라이드 포인트 등의 문제로 수익률에 영향을 줄 수 있다.

대책:

다른 지표와 결합하여 확인 신호, 예를 들어 KDJ, MACD 등의 지표의 보조 판단.

시장 상황에 따라 손해배상을 조정한다. 충분한 공간이 손해배상을 쉽게 유발하지 않도록 한다.

파라미터 최적화, 장기 수익 회귀를 평가. 반복 테스트를 통해 최적의 파라미터 조합을 얻는다.

모형 거래에서 전략을 충분히 검사하고 수동 중단 손실 방법을 추가합니다.

최적화 방향

이 전략은 다음과 같은 주요 방향에서 더 많은 최적화를 위한 여지가 있습니다.

양적 입출장 조건의 증대. 예를 들어, 가격 혁신 높은 가격과 혁신 낮은 가격의 필터를 설정하여 트렌드 명확한 시점 거래를 선택하도록 보장합니다.

자금 관리와 포지션 통제 방법을 결합합니다. 계정 및 시장 상황에 따라 거래 당 포지션 비율을 동적으로 조정합니다.

트렌드 지표의 추가 판단 논리. PRZ, ATR, DMI와 같은 지표와 결합하여 트렌드 거래를 설정하는 선택 및 필터링 규칙.

긴 짧은 번갈아 출구 메커니즘을 설정하십시오. 수익 후 수익 보호를 달성하기 위해 가격 회귀 범위를 설정하는 이동 스톱 손실을 설정하십시오.

지능형 주식 선택 기준에 부합하는 기준을 구성한다. 각종 지표 점수를 평가하고 주식을 구성하고 조정한다.

기계학습의 바람 조절 방법을 증가시킨다. LSTM, RNN 등과 같은 심층 학습 모델의 보조 판단을 사용하여 인위적 오작동의 위험을 줄인다.

요약

이 전략은 단순한 이동평균의 다중 시간 프레임을 가로질러 추세 판단을 수행하고, 조작이 용이하다. 동시에 동적 스톱 손실 및 스톱 봉쇄 설정을 통해 위험을 효과적으로 제어할 수 있다. 그러나 특정 신호 오해 위험과 불안정한 시장에서 자금 손실 문제가 있다. 파라미터를 더 이상 최적화하고 보조 기술 지표, 풍력 제어 수단 등을 추가함으로써 더 우수한 안정적인 거래 성과를 얻을 수 있다.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DolarBasar by AlperDursun", shorttitle="DOLARBASAR", overlay=true)

// Input for Moving Averages

ma21 = ta.sma(close, 21)

ma50 = ta.sma(close, 50)

ma100 = ta.sma(close, 100)

ma200 = ta.sma(close, 200)

// Calculate the lowest point of the previous candle for stop loss

lowestLow = ta.lowest(low, 2)

// Calculate the highest point of the previous candle for stop loss

highestHigh = ta.highest(high, 2)

// Calculate take profit levels

takeProfitLong = lowestLow - 3 * (lowestLow - highestHigh)

takeProfitShort = highestHigh + 3 * (lowestLow - highestHigh)

// Entry Conditions

longCondition = ta.crossover(close, ma21) or ta.crossover(close, ma50) or ta.crossover(close, ma100) or ta.crossover(close, ma200)

shortCondition = ta.crossunder(close, ma21) or ta.crossunder(close, ma50) or ta.crossunder(close, ma100) or ta.crossunder(close, ma200)

// Stop Loss Levels

stopLossLong = lowestLow * 0.995

stopLossShort = highestHigh * 1.005

// Exit Conditions

longExitCondition = low < stopLossLong or high > takeProfitLong

shortExitCondition = high > stopLossShort or low < takeProfitShort

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

if (longExitCondition)

strategy.exit("Long Exit", from_entry="Long", stop=stopLossLong, limit=takeProfitLong)

if (shortExitCondition)

strategy.exit("Short Exit", from_entry="Short", stop=stopLossShort, limit=takeProfitShort)

- 이중평등적 교차 전략에 기반한

- 이치모쿠 클라우드 차트, MACD 및 스토카스틱에 기반한 멀티 타임 프레임 트렌드 추적 전략

- MACD는 거래 전략을 역전시킬 수 있습니다.

- 동적 이동 평균 크로스 포지션 전략

- 위리완카는 전략을 돌파했습니다.

- 평균선과 RSI가 결합된 트렌드 추적 전략

- 역동 추세 포착과 동적 중단 손실의 이중 전략

- 골드 패러다임 전략의 돌파

- SAR 운동에 기반한 역추적 추적 전략

- 동적 RSI 지표 거래 전략

- 양적 거래 전략의 이중평균 돌파

- 이중 이동 평선 트렌드 추적 전략

- 초동동량 변동 이중 지표 선택 전략

- 렌코와 상대적 역량 지수에 기반한 트렌드 추적 전략

- 트렌드 추적 이동 평균 전략

- 브린밴드, 이동평균 및 MACD를 기반으로 한 조합 거래 전략

- 동력 가격 상승 암호화폐 전략

- 다인자 모델에 기반한 동력 거래 전략

- 쌍방향 적응 브린 벨트 트렌드 추적 전략