동적 봉투 이동 평균 전략

저자:차오장, 날짜: 2024-02-05 14:15:40태그:

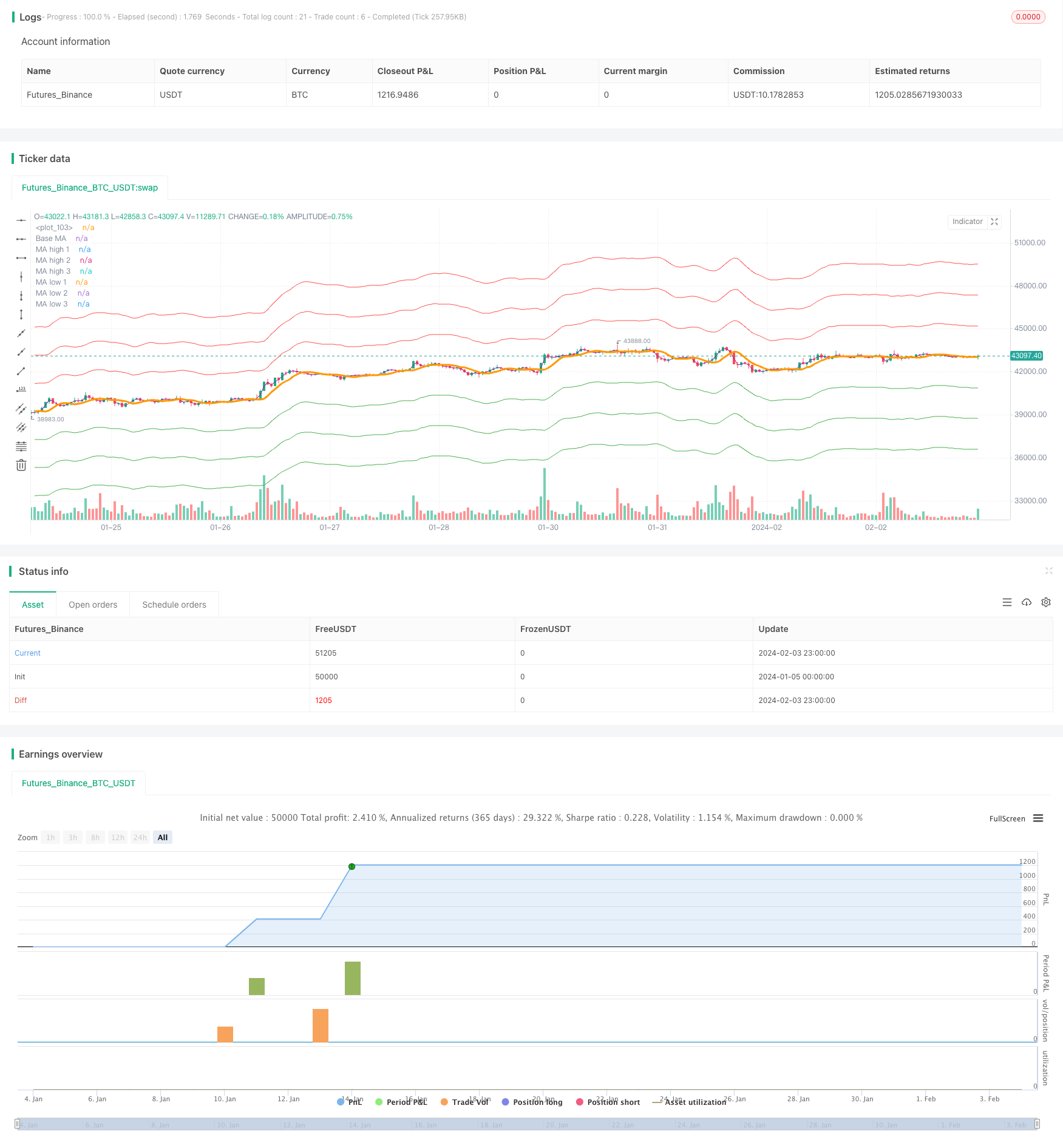

전반적인 설명

이 전략은 이동 평균과 동적 봉투 라인을 기반으로 긴 및 짧은 거래를 구현합니다. 포지션을 설정하기 위해 봉투 라인을 넘어 가격 브레이크를 추적하고 가격이 기본 이동 평균 이하로 떨어지면 포지션을 닫습니다. 이 전략은 명백한 추세를 보이는 주식과 암호화폐에 잘 작동합니다.

전략 논리

첫째, 이 전략은 사용자 정의 이동 평균 유형과 길이를 기반으로 기본 이동 평균을 계산합니다. 일반적인 이동 평균에는 SMA, EMA 등이 있습니다.

다음으로, 그것은 사용자 정의 비율 매개 변수에 기초하여 상위 및 하위 봉투 라인을 계산합니다. 예를 들어, 5%는 기준 이동 평균보다 가격이 5% 변동할 때 포지션을 설정하는 것을 의미합니다. 봉투 라인의 수를 사용자 정의 할 수 있습니다.

진입 규칙에 관해서는, 가격이 하위 봉투 라인을 넘어 갈 때 길고, 가격이 상위 봉투 라인을 넘어 갈 때 짧습니다. 규칙은 간단하고 간단합니다.

마지막으로, 가격이 기본 이동 평균 아래로 넘어갈 때 모든 포지션을 닫습니다. 이것은 트렌드를 추적하는 출구 포인트입니다.

특히 이 전략은 부분적 위치 확립을 구현합니다. 여러 개의 봉투 라인이있는 경우 자본은 비례적으로 할당됩니다. 이것은 일방적인 베팅의 위험을 방지합니다.

이점 분석

이 전략의 가장 큰 장점:

-

자동 트렌드 추적. 트렌드 방향을 결정하기 위해 이동 평균을 사용하는 것은 잘 정립된 방법입니다.

-

봉투 라인을 통해 약간의 소음을 필터링하여 과도한 민감한 거래를 방지합니다. 합리적인 매개 변수 설정은 전략 수익성을 크게 향상시킬 수 있습니다.

-

부분적인 위치 확립은 전략의 회복력을 향상시킵니다. 한쪽이 실패해도 다른 쪽은 계속 잘 작동 할 수 있습니다. 이것은 전반적인 위험 / 보상 비율을 최적화합니다.

-

조정 가능한 이동 평균 및 봉투 라인 번호. 이것은 다른 제품에 기반한 매개 변수 조정에 대한 유연성을 증가시킵니다.

위험 분석

이 전략의 주요 위험은:

-

이동 평균 시스템은 황금 십자가 신호에 민감하지 않습니다. 명백한 추세가 존재하지 않으면 몇 가지 기회를 놓칠 수 있습니다.

-

너무 넓은 봉투 라인 설정은 거래 빈도와 미끄러짐 위험을 증가시킬 수 있습니다. 너무 좁은 설정은 더 큰 움직임을 놓칠 수 있습니다. 균형을 찾는 것은 철저한 테스트가 필요합니다.

-

이 전략 은 아마 다른 시장 에서 더 많은 호기심 을 갖게 될 것 이다. 따라서 트렌딩 제품 들 이 바람직 하다.

-

부분적인 위치 설정 한계 거래 당 이익. 일방적인 베팅을 추구하는 경우 추가 최적화가 필요합니다.

최적화 방향

이 전략을 최적화하는 주요 방향:

-

KDJ 등과 같은 다른 입력/출출 지표로 대체하거나 여러 지표가 있는 필터를 추가합니다.

-

스톱프로프트/러스 로직을 추가합니다. 이것은 수익을 확보하고 적극적으로 위험을 완화시킵니다.

-

최적화 매개 변수 가장 좋은 이동 평균과 봉투 조합을 찾기 위해. 광범위한 백테스팅과 최적화를 요구합니다.

-

스마트 매개 변수 조정을 위해 딥 러닝 등을 통합합니다. 끊임없이 배우고 시간이 지남에 따라 업데이트합니다.

-

제품과 시장의 차이점을 고려하고, 다양한 거래 환경에 맞는 여러 매개 변수 세트를 설정합니다. 이것은 전략 안정성을 크게 향상시킵니다.

결론

결론적으로,이 동적 봉투 이동 평균 전략은 트렌드 거래에 매우 잘 작동합니다. 그것은 간단하고 효율적이며 이해하기 쉽고 최적화 할 수 있습니다. 기본 전략으로서, 그것은 큰 유연성과 확장성을 가지고 있습니다. 더 복잡한 시스템과 결합하면 더 높은 수익과 더 나은 위험 조정 메트릭을 위해 추가로 향상 될 수 있습니다. 따라서 양적 거래 전략의 훌륭한 기초로 사용됩니다.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot

src = input(ohlc4, title="Source", group = "Base MA")

ma_base_window = input.int(5, "Base Mooving Average Window", step = 1, group = "Base MA")

ma_type = input.string(defval='1. SMA', options=['1. SMA', '2. PCMA', '3. EMA', '4. WMA', '5. DEMA', '6. ZLEMA', '7. HMA'], title='MA Type', group = "Base MA")

envelope_1_pct = input.float(0.05, "Envelope 1", step = 0.01, group = "Envelopes")

envelope_2_pct = input.float(0.10, "Envelope 2", step = 0.01, group = "Envelopes")

envelope_3_pct = input.float(0.15, "Envelope 3", step = 0.01, group = "Envelopes")

envelope_4_pct = input.float(0.0, "Envelope 4", step = 0.01, group = "Envelopes")

envelope_5_pct = input.float(0.0, "Envelope 5", step = 0.01, group = "Envelopes")

use_longs = input.bool(true, 'Long Positions')

use_short = input.bool(true, 'Short Positions')

total_envelope = 0

if envelope_1_pct > 0

total_envelope := total_envelope + 1

if envelope_2_pct > 0

total_envelope := total_envelope + 1

if envelope_3_pct > 0

total_envelope := total_envelope + 1

if envelope_4_pct > 0

total_envelope := total_envelope + 1

if envelope_5_pct > 0

total_envelope := total_envelope + 1

// ---------------------------------------------

// -------------- INDICATORS -------------------

ma_function(MA_type, MA_length) =>

zlema_lag = (MA_length - 1) / 2

hma_src = MA_type == '7. HMA' ? 2 * ta.wma(src, math.floor(MA_length / 2)) - ta.wma(src, MA_length) : na

MA_type == '1. SMA' ? ta.sma(src, MA_length) : MA_type == '2. PCMA' ? (ta.highest(high, MA_length) + ta.lowest(low, MA_length)) / 2 : MA_type == '3. EMA' ? ta.ema(src, MA_length) : MA_type == '4. WMA' ? ta.wma(src, MA_length) : MA_type == '5. DEMA' ? 2 * ta.ema(src, MA_length) - ta.ema(ta.ema(src, MA_length), MA_length) : MA_type == '6. ZLEMA' ? ta.ema(src + src - src[zlema_lag], MA_length) : MA_type == '7. HMA' ? ta.wma(hma_src, math.floor(math.sqrt(MA_length))) : na

ma_base = ma_function(ma_type, ma_base_window)

ma_high_1 = envelope_1_pct > 0 ? ma_base * (1 + envelope_1_pct) : na

ma_high_2 = envelope_2_pct > 0 ? ma_base * (1 + envelope_2_pct) : na

ma_high_3 = envelope_3_pct > 0 ? ma_base * (1 + envelope_3_pct) : na

ma_high_4 = envelope_4_pct > 0 ? ma_base * (1 + envelope_4_pct) : na

ma_high_5 = envelope_5_pct > 0 ? ma_base * (1 + envelope_5_pct) : na

ma_low_1 = envelope_1_pct > 0 ? ma_base * (1 - envelope_1_pct) : na

ma_low_2 = envelope_2_pct > 0 ? ma_base * (1 - envelope_2_pct) : na

ma_low_3 = envelope_3_pct > 0 ? ma_base * (1 - envelope_3_pct) : na

ma_low_4 = envelope_4_pct > 0 ? ma_base * (1 - envelope_4_pct) : na

ma_low_5 = envelope_5_pct > 0 ? ma_base * (1 - envelope_5_pct) : na

// ---------------------------------------------

// --------------- STRATEGY --------------------

if use_longs

if envelope_1_pct > 0 and strategy.opentrades < 1

strategy.entry('long 1', strategy.long, limit=ma_low_1, qty=(strategy.equity / ma_low_1) * (1 / total_envelope))

if envelope_2_pct > 0 and strategy.opentrades < 2

strategy.entry('long 2', strategy.long, limit=ma_low_2, qty=(strategy.equity / ma_low_2) * (1 / total_envelope))

if envelope_3_pct > 0 and strategy.opentrades < 3

strategy.entry('long 3', strategy.long, limit=ma_low_3, qty=(strategy.equity / ma_low_3) * (1 / total_envelope))

if envelope_4_pct > 0 and strategy.opentrades < 4

strategy.entry('long 4', strategy.long, limit=ma_low_4, qty=(strategy.equity / ma_low_4) * (1 / total_envelope))

if envelope_5_pct > 0 and strategy.opentrades < 5

strategy.entry('long 5', strategy.long, limit=ma_low_5, qty=(strategy.equity / ma_low_5) * (1 / total_envelope))

if use_short

if envelope_1_pct > 0 and strategy.opentrades < 1

strategy.entry('short 1', strategy.short, limit=ma_high_1, qty=(strategy.equity / ma_high_1) * (1 / total_envelope))

if envelope_2_pct > 0 and strategy.opentrades < 2

strategy.entry('short 2', strategy.short, limit=ma_high_2, qty=(strategy.equity / ma_high_2) * (1 / total_envelope))

if envelope_3_pct > 0 and strategy.opentrades < 3

strategy.entry('short 3', strategy.short, limit=ma_high_3, qty=(strategy.equity / ma_high_3) * (1 / total_envelope))

if envelope_4_pct > 0 and strategy.opentrades < 4

strategy.entry('short 4', strategy.short, limit=ma_high_4, qty=(strategy.equity / ma_high_4) * (1 / total_envelope))

if envelope_5_pct > 0 and strategy.opentrades < 5

strategy.entry('short 5', strategy.short, limit=ma_high_5, qty=(strategy.equity / ma_high_5) * (1 / total_envelope))

strategy.exit('close', limit=ma_base)

// ---------------------------------------------

// ------------------ PLOT ---------------------

ma_base_plot = plot(ma_base, title = "Base MA", color = color.orange, linewidth = 3, offset = 1)

ma_high_1_plot = plot(ma_high_1, title = "MA high 1", color = color.red, offset = 1)

ma_high_2_plot = plot(ma_high_2, title = "MA high 2", color = color.red, offset = 1)

ma_high_3_plot = plot(ma_high_3, title = "MA high 3", color = color.red, offset = 1)

ma_high_4_plot = plot(ma_high_4, title = "MA high 4", color = color.red, offset = 1)

ma_high_5_plot = plot(ma_high_5, title = "MA high 5", color = color.red, offset = 1)

ma_low_1_plot = plot(ma_low_1, title = "MA low 1", color = color.green, offset = 1)

ma_low_2_plot = plot(ma_low_2, title = "MA low 2", color = color.green, offset = 1)

ma_low_3_plot = plot(ma_low_3, title = "MA low 3", color = color.green, offset = 1)

ma_low_4_plot = plot(ma_low_4, title = "MA low 4", color = color.green, offset = 1)

ma_low_5_plot = plot(ma_low_5, title = "MA low 5", color = color.green, offset = 1)

plot(ohlc4, color=color.purple)

// use_period = input.bool(false, "Période spécifique ?", group="periode")

// startDate = input.time(timestamp("01 Jan 2020"), "Date de début", group="periode")

// endDate = input.time(timestamp("01 Jan 2025"), "Date de fin", group="periode")

//------------------------------------------

//-------------Indicateurs------------------

// inDateRange = use_period ? ((time >= startDate) and (time < endDate)) : true

// //--------------Backtest-------------------

// strategy_pnl = strategy.netprofit + strategy.openprofit

// bnh_strategy_pnl_pcnt = (strategy_pnl / strategy.initial_capital) * 100

// float bnh_start_bar = na

// bnh_start_bar := na(bnh_start_bar[1]) or inDateRange != true? close : bnh_start_bar[1]

// float bnl_buy_hold_equity = na

// bnl_buy_hold_equity := inDateRange == true ? ((close - bnh_start_bar)/bnh_start_bar) * 100 : bnl_buy_hold_equity[1]

// bnh_vs_diff = bnh_strategy_pnl_pcnt - bnl_buy_hold_equity

// bnh_diff_color = bnh_vs_diff > 0 ? color.new(color.green, inDateRange ? 60 : 100) : color.new(color.red, inDateRange ? 60 : 100)

// var Table = table.new(position.top_right, columns = 2, rows = 4, border_width = 1, bgcolor = color.black, border_color = color.gray)

// table.cell(table_id = Table, column = 0, row = 0, text_color=(bnh_strategy_pnl_pcnt>bnl_buy_hold_equity)?color.gray:color.green, text_size = size.normal, text = "Buy & hold profit")

// table.cell(table_id = Table, column = 1, row = 0, text_color=(bnh_strategy_pnl_pcnt>bnl_buy_hold_equity)?color.gray:color.green, text_size = size.normal, text = str.tostring(bnl_buy_hold_equity, '#.##') + ' %')

// table.cell(table_id = Table, column = 0, row = 1, text_color=(bnh_strategy_pnl_pcnt<bnl_buy_hold_equity)?color.gray:color.green, text_size = size.normal, text = "Strategy profit")

// table.cell(table_id = Table, column = 1, row = 1, text_color=(bnh_strategy_pnl_pcnt<bnl_buy_hold_equity)?color.gray:color.green, text_size = size.normal, text = str.tostring(bnh_strategy_pnl_pcnt, '#.##') + ' %')

// table.cell(table_id = Table, column = 0, row = 2, text_color=color.yellow, text_size = size.normal, text = "Date de début")

// table.cell(table_id = Table, column = 1, row = 2, text_color=color.yellow, text_size = size.normal, text = str.format("{0,date,dd-MM-YYYY}",strategy.closedtrades.entry_time(1)))

- 날짜 범위 선택과 함께 볼링거 밴드 전략

- 트렌드 경고 지표에 기초한 스톱 로스 전략을 따르는 트렌드

- 이중 평형 스토카스틱 브레세르트 전략

- 양적 전략에 따른 스토카스틱 및 이동 평균 크로스오버 트렌드

- 5일 이동 평균 채널 브레이크업 전략과 마일리지 개념이 결합

- 스톱 로스로 브레이크오웃 역전 전략

- 동력 돌파구 EMA 전략

- 라지베어 지표에 기반한 스

즈 모멘텀 거래 전략 - 볼린저 밴드 기반의 카마릴라 피보트 포인트 전략

- EMA 라인업에 기반한 전략을 따르는 경향

- 전략에 따른 이동 평균 크로스오버 트렌드

- 단계적 피라미딩 이동 평균 브레이크업 전략

- 볼링거 밴드 이중 경로 돌파 전략

- 슈퍼트렌드 채널에 기반한 양자 거래 전략

- 이윤율 이론 변동성 지수 정량화 전략

- 상대적 강도 지수 장기적 양자 전략

- 이중 이동 평균 추적 스톱 손실 전략

- RSI와 WMA의 크로스오버 전략

- 동적 SMA 크로스 트렌드 전략