비교적 강한 약자 지수 분산 전략

저자:차오장, 날짜: 2024-02-21 11:43:24태그:

개요

상대적 약점 지표 분산 전략은 상대적 약점 지표 (RSI) 를 활용하여 잠재적인 가격 반전 기회를 식별하는 전략이다. 이 전략은 가격 운동과 RSI 운동 사이의 거리를 발견함으로써 힘의 약화와 잠재적인 반전을 판단한다.

가격이 새로운 낮은 곳으로 이동하지만 RSI가 새로운 낮은 곳으로 이동하지 않은 경우, 그것은 다발적인 반발, 추락 동력이 약화되고 있음을 나타냅니다. 상승 역전이 발생할 수 있습니다. 가격이 새로운 높은 곳으로 이동하지만 RSI가 새로운 높은 곳으로 이동하지 않은 경우, 그것은 빈 머리 반발입니다.

이 전략은 RSI의 초고가 초판량과 파격 판단을 결합하여 입출시기를 최적화하고 시장 반전을 포착하여 거래 정확성과 수익성을 향상시킵니다. 모든 종류의 거래 종류에 적용되며 거래자가 시장 변동 속에서 저출을 끌어올리는 효과적인 도구입니다.

전략적 원칙

비교적 강한 약자 지수 분산 전략은 다음과 같은 몇 가지 핵심 판단에 기초합니다.

RSI 값 계산: 특정 주기의 평균 상승과 평균 하락을 계산하여 0-100 범위의 RSI 지표를 얻습니다.

과잉 구매 과잉 판매 판단: RSI 상에서 설정된 오버 바이 라인 (예를 들어 70) 을 통과하면 과잉 구매; RSI 하에서 설정된 오버 파리 영역 (예를 들어 30) 을 통과하면 과잉 판매.

파란을 식별: 최신 가격 흐름이 RSI 흐름과 일치하는지 판단한다. 가격 혁신이 높고 RSI가 낮다면 파란 현상이다.

진입과 출퇴를 결합한 경우: RSI 오버세일 영역이 나타나면 다중 파업이 발생한다. 공백파업이 발생하면 RSI 오버쇼핑이 발생한다.

정지 손실을 설정하십시오: RSI가 다시 오버바이스 오버팔이 영역으로 들어가면 평형 중단됩니다.

가격 변동과 RSI 변화의 비교를 통해 시장 힘을 판단함으로써, 전략은 반전 전 부당한 변동에 대한 부당한 유익 시장의 불합리한 변동에 대해 낮게 흡수하고 올리고 팔 수 있다.

전략적 장점

비교적 강한 약자 지수 분산 전략은 다음과 같은 장점을 가지고 있습니다.

시장 반전을 포착: 전략은 가격과 RSI 사이의 오차를 발견하고 시장 힘의 약점을 판단하고 반전의 기회를 포착하는 데 능숙합니다.

초고가 초판매와 결합: RSI 지표 자체의 초고가 초판매 수준과 결합하여 입점 및 출점 지점을 더욱 최적화 할 수 있습니다.

전략은 간단하고 실행하기 쉽다: 상대적으로 간단한 논리와 파라미터 설정, 이해하기 쉽고 실행하기 쉽다.

유니버설리티: 다른 종류의 차이 계약, 디지털 통화 및 주식 등에 적용되며 널리 사용됩니다.

수익성 향상: 상대적으로 기계화 된 시스템 전략, 통제 가능한 회수, 장기적으로 안정적인 수익을 창출하는 데 도움이됩니다.

전략적 위험

비교적 약한 지수 분산 전략에는 다음과 같은 위험이 있습니다.

잘못된 신호 위험: 가격과 RSI 사이의 파차가 지속될 수 없거나 성공적으로 역전될 수 있는 잘못된 신호가 있다.

매개 변수 최적화 어려움: RSI 매개 변수, 오버사이드 라인 등의 설정은 결과에 큰 영향을 미치며 지속적인 테스트 최적화가 필요합니다.

시장의 비정상적 위험: 시장의 비정상적 변동이나 전략의 범용적 오용으로 인해 실패합니다.

기술 지표 뒤떨어진: RSI와 같은 기술 지표는 전반적으로 뒤떨어진 것으로 전환점을 정확하게 결정할 수 없습니다.

엄격한 풍력 통제, 파라미터 설정을 조정하는 것, 다른 요소 분석과 결합하여 위험을 어느 정도 줄일 수 있다.

전략적 최적화 방향

상대적으로 강한 약자 지수 분산 전략은 다음과 같은 측면에서 최적화 될 수 있습니다.

RSI 매개 변수를 최적화: RSI 계산 주기를 조정하여 다른 일수 매개 변수의 실제 효과를 테스트합니다.

다른 지표와 결합: MACD, KD 등 다른 기술 지표와 결합하여 크로스 검증을 형성합니다.

손상을 줄이는 방법: 원래 손상을 줄이는 것 외에 이동 손상을 줄이는 방법 또는 진동 손상을 줄이는 방법을 설정한다.

더 많은 품종에 적응: 다른 거래 품종에 대한 매개 변수를 조정하여 적용 범위를 확장하십시오.

심층 학습을 활용: RNN 같은 심층 학습 모델을 사용하여 RSI 편차에 대한 판단을 수행하여 잘못된 신호를 줄이십시오.

요약

상대적으로 약한 지수 분산 전략은 가격 변동과 RSI 변동을 비교하여 시장의 역전 기회를 판단한다. 전략은 간단하고 명확하고 보편적이며 단기 역전과 과도한 수익을 효과적으로 포착할 수 있다. 그러나 또한 어느 정도 제한된 효과가 있는 위험도 있으며, 시장에 적응하기 위해 지속적인 최적화 테스트가 필요하다.

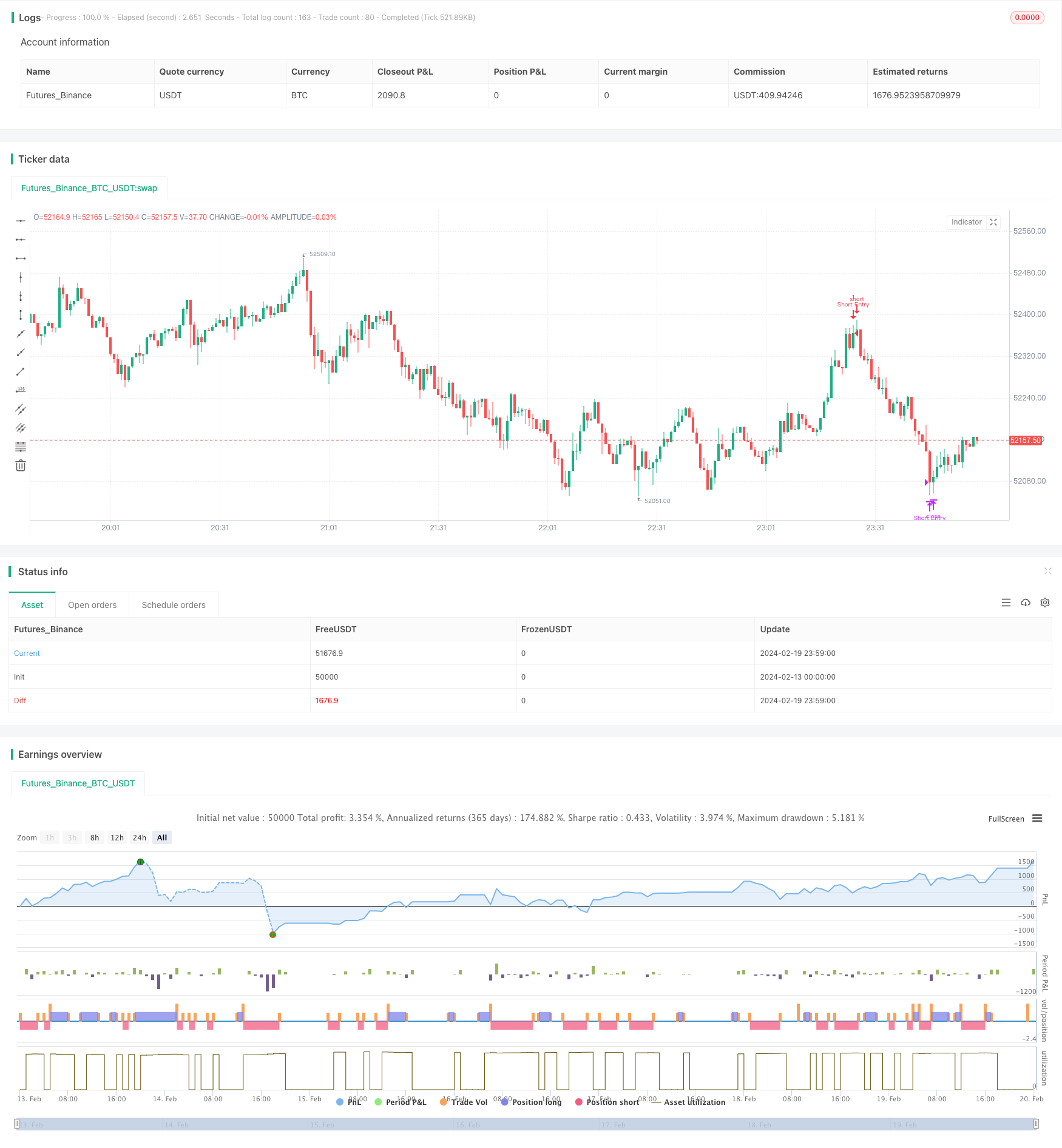

/*backtest

start: 2024-02-13 00:00:00

end: 2024-02-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Divergence Strategy", overlay=true)

// RSI Parameters

rsiLength = input(14, "RSI Length")

overboughtLevel = input(70, "Overbought Level")

oversoldLevel = input(30, "Oversold Level")

rsiValue = ta.rsi(close, rsiLength)

// Divergence detection

priceLow = ta.lowest(low, rsiLength)

priceHigh = ta.highest(high, rsiLength)

rsiLow = ta.lowest(rsiValue, rsiLength)

rsiHigh = ta.highest(rsiValue, rsiLength)

bullishDivergence = low < priceLow[1] and rsiValue > rsiLow[1]

bearishDivergence = high > priceHigh[1] and rsiValue < rsiHigh[1]

// Strategy Conditions

longEntry = bullishDivergence and rsiValue < oversoldLevel

longExit = rsiValue > overboughtLevel

shortEntry = bearishDivergence and rsiValue > overboughtLevel

shortExit = rsiValue < oversoldLevel

// ENTER_LONG Condition

if (longEntry)

strategy.entry("Long Entry", strategy.long)

// EXIT_LONG Condition

if (longExit)

strategy.close("Long Entry")

// ENTER_SHORT Condition

if (shortEntry)

strategy.entry("Short Entry", strategy.short)

// EXIT_SHORT Condition

if (shortExit)

strategy.close("Short Entry")

- 금포드 데드포크 브린 벨트 전략에 기반한

- 볼반 밴드 + RSI + ADX + ATR 역전 거래 전략

- DEMA의 트렌드 추적 전략

- 극단적인 설정 전략을 역전합니다.

- OBV 및 CCI 지표에 기반한 트렌드 추적 전략

- 거래 시스템 전략을 돌파합니다.

- 브린밴드 브루킹과 RSI를 기반으로 한 멀티 타임 프레임 트렌드 전략

- 동력 지표에 기반한 거래 전략

- 다중 지표 기술량 거래 전략

- 변동적인 이동평균 거래 VMA 전략

- 이중 도니안 통로 돌파 전략

- 브린 벨트는 거래 전략을 돌파했습니다.

- 유평선에 기반한 함정 돌파 전략

- 골드 포크 데드 포크 트레이딩 전략

- 트렌드 추적 전략은 시간 프레임 너머를 기반으로 합니다.

- 수동 구매 및 판매 경고 전략

- 돌파구 상승 추세 참조 전략

- 양적 거래 플랫폼 기반의 적응적 격자 거래 전략

- 양적 거래 전략은 첫 번째 균형과 숨겨진 충돌에 기반합니다.

- 이중평평선 역추적 추적 전략