이중 양상 거래 시스템

저자:차오장, 날짜: 2024-02-26 14:30:54태그:

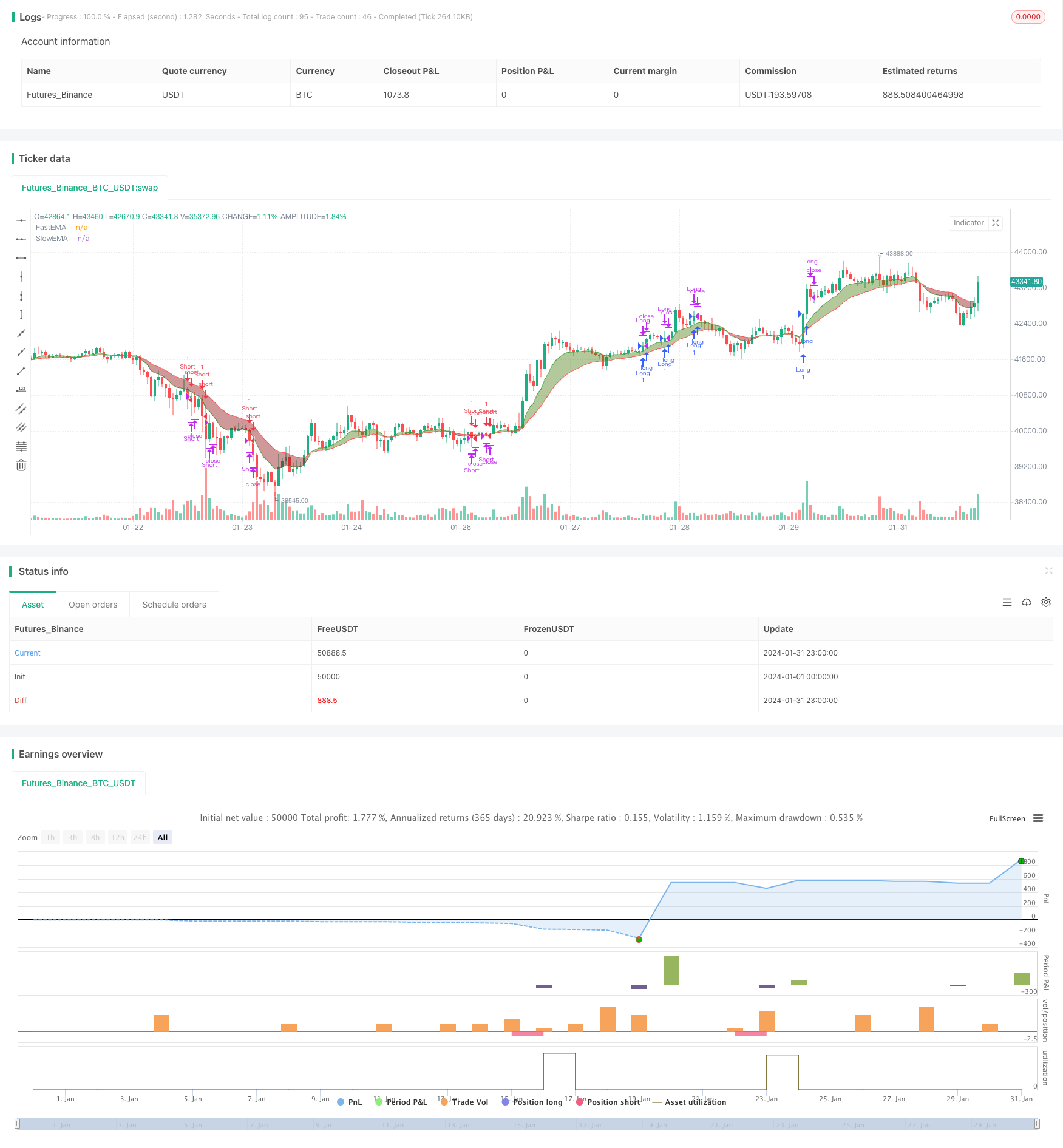

이 전략은 CCI 지표, RSI 지표 및 두 이동 평균을 복합 거래 시스템으로 결합합니다. 일부 소음을 필터링하기 위해 엔트리에 대한 확인을 추가하기 위해 RSI 크로스오버를 사용하여 기존 트렌드를 캡처 할 수 있습니다.

전략 원칙

이 전략은 주로 트렌드 방향을 결정하기 위해 CCI 지표를 사용합니다. CCI 가치는 100 이상으로 상승 시장을 나타내고, -100 이하는 하향 시장을 나타냅니다. 시스템은 트렌드 방향을 결정하는 데 도움이되는 두 개의 이동 평균 크로스오버를 사용합니다. 빠른 이동 평균이 느린 이동 평균을 넘을 때 구매 신호이며 판매 신호는 반대로합니다.

상승세 또는 하락세 트렌드를 결정한 후, 시스템은 진입 검증으로 서로 다른 매개 변수 길이의 두 RSI의 크로스오버를 사용합니다. 예를 들어, 황소 시장에서 단기 RSI가 장기기 RSI를 넘으면 최종 구매 신호입니다. 이 디자인은 주로 트렌드 중에 단기 수정으로 인해 발생하는 잘못된 거래를 피하기 위해 잡음을 필터링합니다.

이 전략은 지정된 거래 세션 동안만 포지션을 열고, 오버나이트 위험을 피하기 위해 폐쇄 15 분 전에 모든 포지션을 적극적으로 닫습니다. 포지션을 열면 수익을 잠금하기 위해 트레일링 스톱이 사용됩니다.

이점 분석

- 추세 판단과 지표 교차를 결합하면 추세를 효과적으로 식별하고 정확한 항목을 위해 소음을 필터링 할 수 있습니다.

- 트레일링 스톱을 사용하여 위험을 적극적으로 제어하면 플래시 충돌로 인해 중단되는 것을 피합니다.

- 특정 거래 세션 중만 포지션을 개설하면 오버나이트 격차 위험을 피할 수 있습니다.

- 조정 가능한 RSI 매개 변수는 다양한 시장 환경에 유연하게 적응할 수 있습니다.

위험 분석

- CCI는 비정상적으로 변동적인 시장에서 낮은 성과를 보이고 있습니다.

- 이중 RSI 크로스 조건은 상대적으로 엄격하며 잠재적으로 몇 가지 기회를 놓치고 있습니다.

- 후속 정지는 너무 주관적일 수 있습니다. 매개 변수 최적화를 필요로 합니다.

- 특정 거래 세션에서는 주요 한밤중 뉴스 격차가 빠질 수 있습니다.

최적화 제안

- 최적의 설정을 찾기 위해 다른 CCI 매개 변수 조합을 테스트합니다.

- RSI 교차 조건을 제거하고 CCI를 기반으로 직접 입력하는 테스트

- 역 테스트 및 최적화 후속 정지 매개 변수를 최적의 설정을 찾기

- 강제 포지션 폐쇄 논리를 제거하고 대신 수익을 극대화하기 위해 포지션 동안 후속 중지로 수익을 추적

요약

이 전략은 위험을 제어하는 동시에 신호 유효성을 보장하기 위해 트렌드 결정과 지표 크로스오버 검증을 포괄적으로 고려합니다. 매개 변수 최적화 및 논리 조정을 통해 전략은 수익 기회를 확대하고 놓친 기회를 줄이는 잠재력을 가지고 있습니다. 이것은 매우 유망한 거래 개념입니다.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rwestbrookjr

//@version=5

strategy("EMA with RSI Cross Strategy", overlay=true)

//EMA

fastLen = input(title='Fast EMA Length', defval=9)

slowLen = input(title='Slow EMA Length', defval=20)

fastEMA = ta.ema(close, fastLen)

slowEMA = ta.ema(close, slowLen)

fema = plot(fastEMA, title='FastEMA', color=color.new(color.green, 0), linewidth=1, style=plot.style_line)

sema = plot(slowEMA, title='SlowEMA', color=color.new(color.red, 0), linewidth=1, style=plot.style_line)

fill(fema, sema, color=fastEMA > slowEMA ? color.new(#417505, 50) : color.new(#890101, 50), title='Cloud')

// Bull and Bear Alerts

//Bull = ta.crossover(fastEMA, slowEMA)

Bull = fastEMA > slowEMA

//Bear = ta.crossunder(fastEMA, slowEMA)

Bear = fastEMA < slowEMA

//RSIs

rsiLength1Input = input.int(9, minval=1, title="RSI Length", group="RSI Settings")

rsiSource1Input = input.source(close, "Source", group="RSI Settings")

rsiLength2Input = input.int(20, minval=1, title="RSI Length", group="RSI Settings")

rsiSource2Input = input.source(close, "Source", group="RSI Settings")

up1 = ta.rma(math.max(ta.change(rsiSource1Input), 0), rsiLength1Input)

down1 = ta.rma(-math.min(ta.change(rsiSource1Input), 0), rsiLength1Input)

rsi = down1 == 0 ? 100 : up1 == 0 ? 0 : 100 - (100 / (1 + up1 / down1))

up2 = ta.rma(math.max(ta.change(rsiSource2Input), 0), rsiLength2Input)

down2 = ta.rma(-math.min(ta.change(rsiSource2Input), 0), rsiLength2Input)

rsi2 = down2 == 0 ? 100 : up2 == 0 ? 0 : 100 - (100 / (1 + up2 / down2))

//CCI

cciLength = input.int(20, minval=1)

src = input(hlc3, title="Source")

ma = ta.sma(src, cciLength)

cci = (src - ma) / (0.015 * ta.dev(src, cciLength))

//Trail Stop Setup

trstp = input.float(title="Trail Loss($)", minval = 0.0, step = 0.01, defval = 0.5)

longStop = 0.0, shortStop = 0.0

longStop := if Bull

stopValue = close - trstp

math.max(stopValue, longStop[1])

else

0.0

shortStop := if Bear

stopValue = close + trstp

math.min(stopValue, shortStop[1])

else

999999

//Session Setup

open_session=input(defval="0930-1545")

session = time("1", open_session)

validSession=(na(session) ? 0 : 1)

//Trade Signals

longCondition = Bull and cci > 100 and ta.crossover(rsi,rsi2) and validSession

if (longCondition)

strategy.entry("Long", strategy.long, 1)

//longExit = close > strategy.opentrades.entry_price(0) + 1.5 or close < strategy.opentrades.entry_price(0) - 0.75

longExit = close < longStop or not validSession

if (longExit)

strategy.close("Long")

shortCondition = Bear and cci < 100 and ta.crossunder(rsi,rsi2) and validSession

if (shortCondition)

strategy.entry("Short", strategy.short, 1)

//shortExit = close < strategy.opentrades.entry_price(0) - 1.5 or close > strategy.opentrades.entry_price(0) + 0.75

shortExit = close > shortStop or not validSession

if (shortExit)

strategy.close("Short")

- 모멘텀 크로스오버 볼링거 밴드 트렌드 추적 전략

- 소용돌이 트렌드 역전 전략

- 모멘텀 추적 이중 EMA 크로스오버 전략

- 동적 자기 적응 카우프만 이동 평균 트렌드 추적 전략

- 가격 변동 탐지용 세 가지 요인 모델

- 추진력 돌파구 EMA 34 크로스오버 전략

- 골든 비율의 평균 진정한 범위 브레이크업 전략

- 적응적 기하급수적 이동 평균 범위 전략

- 돈치안 채널 탈출 전략

- 돈치안 채널에 기초한 거북이 무역 전략

- StochRSI 반전 거래 전략

- 네 가지 DEMA 멀티 타임프레임 트렌드 전략

- 곰 전략 을 따르십시오

- 지능형 축적기 구매 전략

- 이중 EMA 가격 변동 전략

- RSI 인디케이터 긴 짧은 분리 거래 전략

- 이동평균에 기초한 양상 거래 전략의 추세

- 내부 술집 탈출 전략

- 골드 스탠더드 양적 거래 전략

- 이중 역전 전략