자동 예측 장기/단기 목표 중단 손실 전략 9:15 높은/하위

저자:차오장날짜: 2024-03-19 18:37:37태그:

전반적인 설명

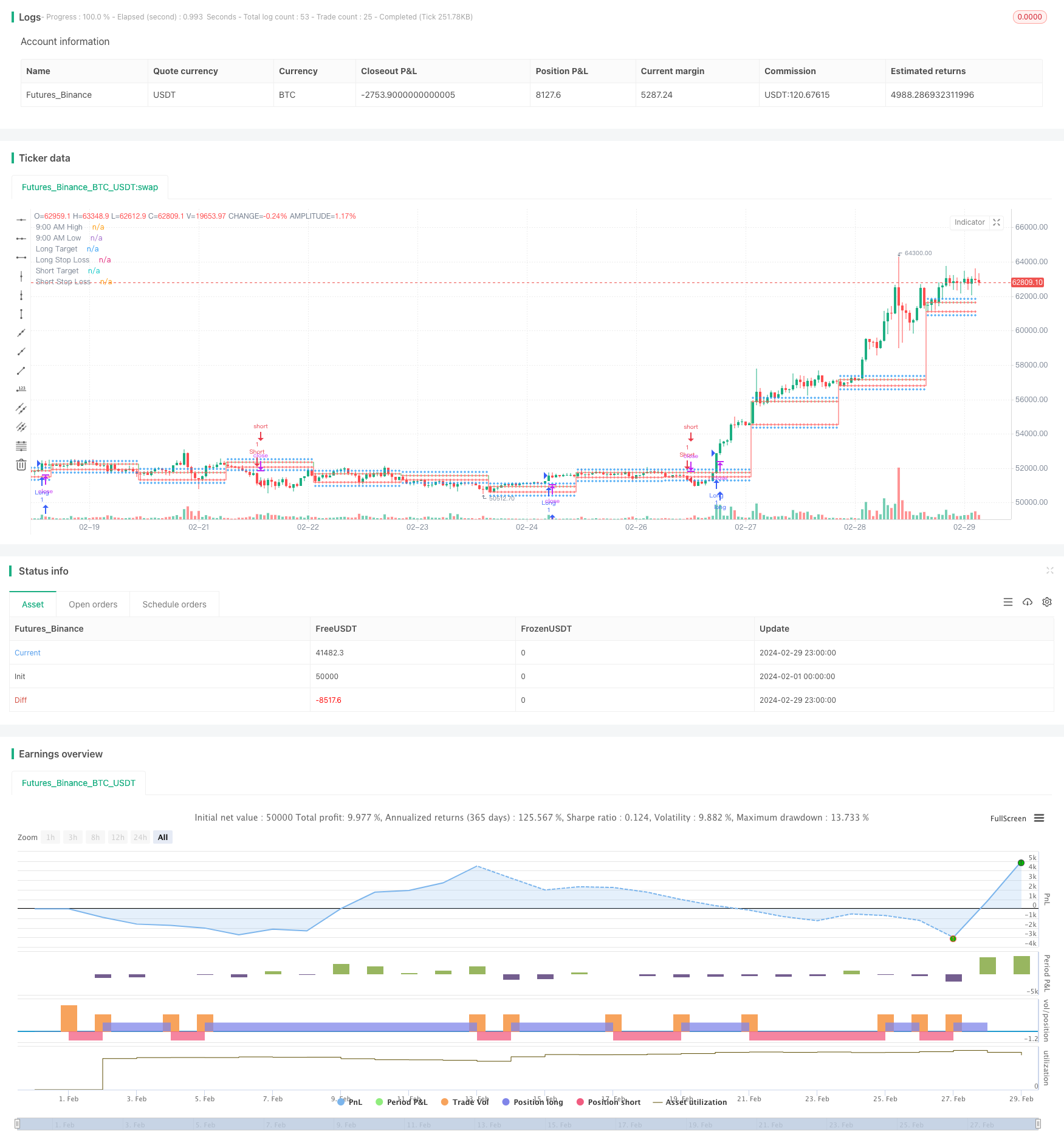

이 전략은 9:15 분 촛불의 높음과 낮음에 따라 장기 및 단기 목표 가격과 스톱 로스 수준을 자동으로 계산합니다. 현재 시장의 과잉 구매 또는 과잉 판매 상태를 결정하기 위해 RSI 지표를 사용하여 가격이 9:15 높음 / 낮음을 깨고 RSI 조건이 충족되면 장기 또는 단기 입력을 유발합니다. 전략은 장기 및 단기 방향의 목표 가격과 스톱 로스 수준을 자동으로 예측함으로써 거래 프로세스를 단순화합니다.

전략 원칙

- 9시 15분 촛불의 높음과 낮음을 길고 짧은 방향의 핵심 수준으로 결정합니다.

- 긴 방향: 목표 가격은 9:15 최고 + 200 포인트, 중지 손실은 9:15 낮습니다.

- 짧은 방향: 목표 가격은 9:15 낮은 - 200 포인트, 손실 중지 9:15 높습니다.

- 14의 기본 매개 변수와 RSI 지표를 계산합니다. 60에서 과잉 구매 라인, 40에서 과잉 판매 라인.

- 긴 진입 조건: 닫는 가격 폭이 9:15 이상이고 RSI는 과잉 매수 라인보다 높습니다.

- 코트 엔트리 조건: 가격 폐쇄가 9:15 하위 밑으로 떨어지고 RSI는 과잉 판매 라인보다 낮습니다.

- 입력 조건이 충족되면 해당 긴 입력 또는 짧은 입력 실행.

- 그래프에 9:15의 높은/저한, 긴/단한 목표 가격, 스톱 로스 레벨, 그리고 엔트리 신호를 그래프에 그려보세요.

이 전략은 9:15 분 촛불의 높고 낮을 주요 수준으로 활용하고 장기 및 단위 방향의 목표 가격과 스톱 손실을 자동으로 계산하여 거래자의 작업을 단순화합니다. 또한 RSI 지표를 필터 조건으로 도입하여 빈번한 엔트리와 잘못된 브레이크오웃을 어느 정도 피하는 데 도움이 될 수 있습니다.

이점 분석

-

장기/단기 목표 및 스톱 손실의 자동 계산: 전략은 9:15 최고/하위 기준으로 장기 및 단기 방향의 목표 가격 및 스톱 손실 수준을 자동으로 계산합니다. 거래자는 수동으로 설정할 필요가 없으며 운영 프로세스를 단순화하고 거래 효율성을 향상시킵니다.

-

RSI 지표 필터: 전략은 RSI 지표를 진입의 필터 조건으로 도입합니다. 가격이 핵심 수준을 넘으면 RSI는 진입 신호를 유발하기 위해 과반 구매 또는 과반 판매 상태에 도달해야합니다. 이것은 거래자가 빈번한 거래 및 잘못된 브레이크아웃 함정을 어느 정도 피하는 데 도움이 될 수 있습니다.

-

직관적인 차트 표시: 전략은 9:15 높은 / 낮은, 긴 / 짧은 목표 가격, 중지 손실 수준, 차트에 입력 신호를 그래프. 거래자는 직관적으로 주요 수준과 거래 신호를 볼 수 있습니다., 그들의 의사결정을 용이하게.

-

단기 거래에 적합: 전략은 9:15 분 촛불의 높고 낮을 기반으로하며 목표 가격과 스톱 손실이 상대적으로 가깝게 설정됩니다. 따라서 단기 거래 운영에 더 적합하며, 단기 가격 움직임을 포착하기 위해 빠른 입출출을 허용합니다.

위험 분석

-

내일 변동성 위험: 전략은 9:15 최고/하위치를 핵심 수준으로 사용하지만 거래일 동안 가격이 상당한 변동을 경험할 수 있습니다. 진입을 유발한 후 가격이 빠르게 역전되면 거래자가 기대 이상의 손실을 입을 수 있습니다.

-

스톱 로스 레벨 리스크: 전략의 스톱 로스 레벨은 고정되어 있으며, 긴 스톱 로스는 9:15 최저 수준과 짧은 스톱 로스는 9:15 최고 수준입니다. 가격이 9:15 최고 / 최저 수준을 넘어서면 계속 크게 움직이면 고정 된 스톱 로스 레벨은 더 큰 손실을 초래할 수 있습니다.

-

RSI 지표 매개 변수 위험: 전략은 14의 길이를 가진 기본 RSI 매개 변수를 사용하고, 60에서 과잉 구매 라인과 40에서 과잉 판매 라인을 사용합니다. 그러나 이러한 매개 변수는 다른 시장 환경과 도구에 적합하지 않을 수 있습니다. 고정 매개 변수 설정은 전략의 효과에 영향을 줄 수 있습니다.

-

리스크/상금 비율 위험: 전략의 고정된 목표 가격과 스톱 로스 레벨은 각 거래의 리스크/상금 비율을 결정합니다. 리스크/상금 비율이 적절하게 설정되지 않으면 전략의 장기 수익성이 떨어질 수 있습니다.

해결책:

- 일내 변동성 위험은 볼륨 지표나 스톱 로스 범위를 좁히는 것과 같은 더 많은 필터 조건을 도입하는 것을 고려해야 합니다.

- 스톱 로스 레벨 리스크의 경우 트래일링 스톱 로스 또는 조건형 스톱 로스를 사용하여 시장 조건에 따라 스톱 로스 레벨을 동적으로 조정하는 것을 고려해야 합니다.

- RSI 지표 파라미터 리스크의 경우, 더 적합한 조합을 찾기 위해 다른 시장과 도구에 대한 파라미터를 최적화합니다.

- 리스크/보상비율 리스크를 위해, 더 최적의 리스크/보상비율 설정을 찾기 위해, 역사적 데이터에 기초하여 다른 목표 가격과 스톱 로스 조합을 테스트하십시오.

최적화 방향

-

동적 스톱 손실: 현재의 전략은 고정 스톱 손실 수준을 사용합니다. 후속 스톱 손실 또는 조건적 스톱 손실과 같은 동적 스톱 손실 메커니즘을 도입하는 것을 고려하십시오. 이것은 가격이 예상치 못한 변동성을 경험할 때 적시에 위험을 제어 할 수 있습니다.

-

더 많은 필터 조건을 도입: 전략은 현재 주로 가격 브레이크와 RSI 지표에 의존하고 있습니다. 볼륨 지표 또는 변동성 지표와 같은 더 많은 필터 조건을 추가하는 것을 고려하십시오. 여러 조건을 통해 입력 신호를 확인함으로써 신호의 효과를 향상시킬 수 있습니다.

-

매개 변수 최적화: 다른 시장 및 도구에 대한 RSI 지표 매개 변수를 최적화합니다. 역사적 데이터를 테스트하여 전략의 안정성을 향상시키기 위해 현재 거래 도구에 더 적합한 매개 변수 조합을 찾습니다.

-

리스크-상금 비율 최적화: 리스크-상금 비율은 장기적인 수익성에 중요한 영향을 미칩니다. 역사적 데이터를 백테스트하여 더 높은 수익을 창출 할 수있는 리스크-상금 비율 설정을 찾기 위해 다른 목표 가격과 스톱 손실 조합을 테스트하십시오.

-

트렌드 분석을 통합: 현재 전략은 주로 반트렌드 접근법인 내일 높은 / 낮은 브레이크에 의존합니다. 더 큰 트렌드 방향으로 거래하는 트렌드 분석을 통합하여 승률과 위험 / 보상 비율을 향상시키는 것을 고려하십시오.

결론

이 전략은 자동으로 길고 짧은 목표 가격과 스톱 로스 레벨을 9:15 최고/하위 기준으로 계산하며, RSI 지표를 필터 조건으로 사용하여 트레이더의 운영 프로세스를 단순화합니다. 전략의 장점은 높은 수준의 자동화, 직관적인 사용성 및 단기 거래 운영에 적합함입니다. 그러나, 그것은 또한 내일 변동성 위험, 스톱 로스 레벨 위험, 지표 매개 변수 위험, 위험 보상 비율 위험과 같은 특정 위험을 포함합니다. 이러한 위험을 해결하기 위해, 전략은 더 많은 필터 조건, 매개 변수 최적화, 위험 보상 비율 최적화 및 트렌드 분석을 도입하여 동적 스톱 손실을 통해 개선 될 수 있습니다. 전략을 지속적으로 최적화하고 개선함으로써, 다른 시장 환경에 더 잘 적응하기 위해 안정성과 수익성이 향상 될 수 있습니다.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:15 AM High/Low with Automatic Forecasting", overlay=true)

// Parameters

showSignals = input(true, title="Show Signals")

// Define session time

sessionStartHour = input(9, title="Session Start Hour")

sessionStartMinute = input(0, title="Session Start Minute")

sessionEndHour = input(9, title="Session End Hour")

sessionEndMinute = input(15, title="Session End Minute")

// Calculate session high and low

var float sessionHigh = na

var float sessionLow = na

if (hour == sessionStartHour and minute == sessionStartMinute)

sessionHigh := high

sessionLow := low

// Update session high and low if within session time

if (hour == sessionStartHour and minute >= sessionStartMinute and minute < sessionEndMinute)

sessionHigh := high > sessionHigh or na(sessionHigh) ? high : sessionHigh

sessionLow := low < sessionLow or na(sessionLow) ? low : sessionLow

// Plot horizontal lines for session high and low

plot(sessionHigh, color=color.green, title="9:00 AM High", style=plot.style_stepline, linewidth=1)

plot(sessionLow, color=color.red, title="9:00 AM Low", style=plot.style_stepline, linewidth=1)

// Calculate targets and stop loss

longTarget = sessionHigh + 200

longStopLoss = sessionLow

shortTarget = sessionLow - 200

shortStopLoss = sessionHigh

// Plot targets and stop loss

plot(longTarget, color=color.blue, title="Long Target", style=plot.style_cross, linewidth=1)

plot(longStopLoss, color=color.red, title="Long Stop Loss", style=plot.style_cross, linewidth=1)

plot(shortTarget, color=color.blue, title="Short Target", style=plot.style_cross, linewidth=1)

plot(shortStopLoss, color=color.red, title="Short Stop Loss", style=plot.style_cross, linewidth=1)

// RSI

rsiLength = input(14, title="RSI Length")

overboughtLevel = input(60, title="Overbought Level")

oversoldLevel = input(40, title="Oversold Level")

rsi = ta.rsi(close, rsiLength)

// Entry conditions

longCondition = close > sessionHigh and rsi > overboughtLevel

shortCondition = close < sessionLow and rsi < oversoldLevel

// Long entry

if (showSignals and longCondition)

strategy.entry("Long", strategy.long)

// Short entry

if (showSignals and shortCondition)

strategy.entry("Short", strategy.short)

- 두 개의 이동 평균 크로스오버와 다중 시간 프레임 DMI 지표에 기초한 트렌드 다음 전략

- 지원/저항-심리학-촛불 피드백-돈 관리 전략

- 쿠베란 전략: 시장 지배를 위한 컨플루엔스 접근

- 촛불 패턴 트렌드 필터 전략

- 이중 이동 평균 트렌드 전략

- 이중 ATR 트레일링 스톱에 기반한 동적 스톱 손실 및 영업 전략

- MACD + EMA 다중 시간 프레임 브레이크 전략

- 결함없는 승리의 DCA 동력 및 변동성 전략

- MACD, ADX 및 EMA200에 기초한 다시간 프레임 트렌드 거래 전략

- 초기 스톱 로스로 이중 방향 거래 전략

- MACD와 EMA를 결합한 SMC 전략

- 동적 멀티SMA 및 MACD 기반 XAUUSD 거래 전략

- 이중 이동 평균 크로스오버 양적 거래 전략

- EMA 200 크로스오버와 볼륨 및 트렌드 전략

- RSI 동적 스톱 손실 및 수익 전략

- 이치모쿠 클라우드 로컬 트렌드 식별 전략

- 9EMA 동적 위치 크기 전략 2개의 5분 가까운 브레이크와 함께

- 장기 단기 적응적 동적 그리드 전략

- 상대적 강도 지표와 함께 ATR 캔들리어 출구 전략

- 높은/저하 자동 예측 및 거래 전략