Kajian kes AI: Strategi Multi-Bullhead

Penulis:FMZ~Lydia, Dicipta: 2024-11-07 15:49:45, Dikemas kini:Dalam artikel ini, kami akan menggunakan algoritma canggih untuk memperbaiki satu modul strategi ADDI alternatif, yang merupakan strategi pelaburan pelbagai ruang automatik yang bertujuan untuk mendapatkan prestasi yang stabil yang berlepas dari pasaran dengan risiko mundur yang terhad.

Algoritma yang kami kembangkan adalah rangkaian saraf mendalam yang disesuaikan untuk mengurangkan risiko yang berkaitan dengan strategi ruang berbilang.

Mengapa menggunakan rangkaian saraf?

Latar belakang

UntukPelabur KuantitiDari sini, mendapatkan data menandakan titik tengah dalam perjalanan pelaburan mereka. Tetapi salah satu peringkat yang paling penting dan paling menarik adalah di hadapan, di mana banyak kemungkinan terbuka: Bagaimana kita akan menukar data ini menjadi isyarat?

Kita boleh menggunakan kaedah statistik tradisional untuk memeriksa hipotesis kita dengan teliti, atau meneroka bidang algoritma canggih seperti pembelajaran mesin dan pembelajaran mendalam. Mungkin kegilaan dengan beberapa teori ekonomi makro membuat anda ingin mengkaji penerapannya di pasaran forex (FX). Atau, mungkin semangat untuk memahami FMZ mungkin membawa anda ke jalan pelaburan kuantitatif. Setiap laluan penyelidikan ini tidak hanya berkesan tetapi juga patut dijelajahi.

Kaedah ETS

Dalam kes kami, hanya ada satu prinsip panduan dalam memilih bidang penyelidikan:Berani Berinovasi 。

"Apabila seseorang berfikir tentang katedral sebagai tumpukan batu, ia bukan lagi tumpukan batu". - Anthony de Saint-Exupery

Prinsip asas di sebalik ini sangat mudah. Jika kita tidak berinovasi, kita tidak akan menonjol dan peluang untuk berjaya akan berkurangan. Oleh itu, sama ada kita membuat strategi baru yang bergantung pada data statistik tradisional atau melibatkan pengambilan wawasan dari laporan kewangan syarikat, kita selalu cuba untuk mencapainya dengan cara yang baru. Kami mencipta ujian khusus untuk senario tertentu, mengesan kelainan dalam laporan kewangan atau menyesuaikan model kami mengikut masalah tertentu.

Oleh itu, mereka sangat menarik untuk menyelesaikan masalah tertentu kerana kemampuan dan fleksibiliti rangkaian saraf, yang membantu kami membangunkan teknologi inovatif.

Seperti yang kita lihat, terdapat banyak cara untuk menggunakan teknik ini. Namun, kita harus berhati-hati kerana tidak ada formula ajaib di sini. Seperti usaha apa pun, kita harus sentiasa bermula dari asas, dan kadang-kadang, regresi linear yang mudah dapat terbukti sangat berkesan.

Kembali ke fokus hari ini, kita akan memanfaatkan keupayaan yang kuat dalam rangkaian saraf yang mendalam, menggunakan laporan kewangan dan data harga sejarah sebagai input untuk meramalkan risiko.

Model kami

Dengan itu, kita akan menilai prestasi model dengan membandingkan dengan kaedah yang lebih mudah seperti kadar turun naik sejarah.

Sebelum kita mengkaji lebih lanjut, mari kita anggap bahawa kita sudah biasa dengan beberapa konsep utama rangkaian saraf dan bagaimana kita boleh menggunakannya untuk menyimpulkan pembahagian output ramalan.

Selain itu, untuk tujuan hari ini, kami hanya akan memberi tumpuan kepada penambahbaikan terhadap penanda aras kami dan hasil yang diperoleh selepas menggunakannya dalam strategi pelaburan.

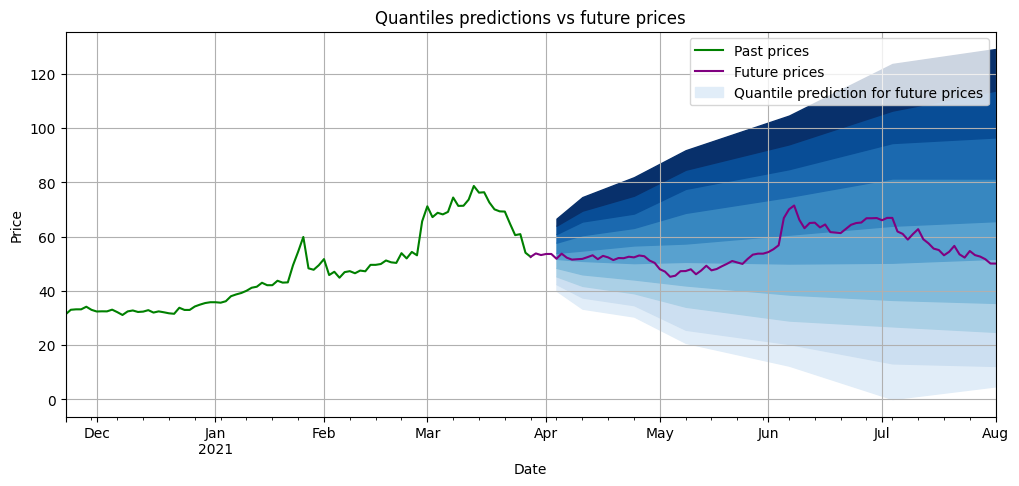

Oleh itu, dalam artikel seterusnya mengenai pengukuran ketidakpastian data siri masa, kita akan cuba untuk menganggarkan risiko syarikat dengan meramalkan pecahan pulangan harga yang dijangkakan dalam jangka masa masa yang berbeza, dalam contoh kami, jangka masa 5 hingga 90 hari.

Di bawah ini, terdapat contoh bagaimana ramalan pecahan (biru) akan muncul selepas latihan model. Semakin luas selang pecahan ramalan, semakin besar risiko pelaburan kita. Warna ungu adalah apa yang sebenarnya berlaku selepas membuat ramalan.

Mengkaji model kami

Seperti yang dinyatakan di atas, sebelum menggunakan model kami dalam strategi kami, kami akan membandingkan ramalannya dengan ramalan yang diperoleh dengan menggunakan penukaran sederhana kadar turun naik masa lalu. Adakah penukaran sederhana kadar turun naik masa lalu lebih baik daripada algoritma yang rumit?

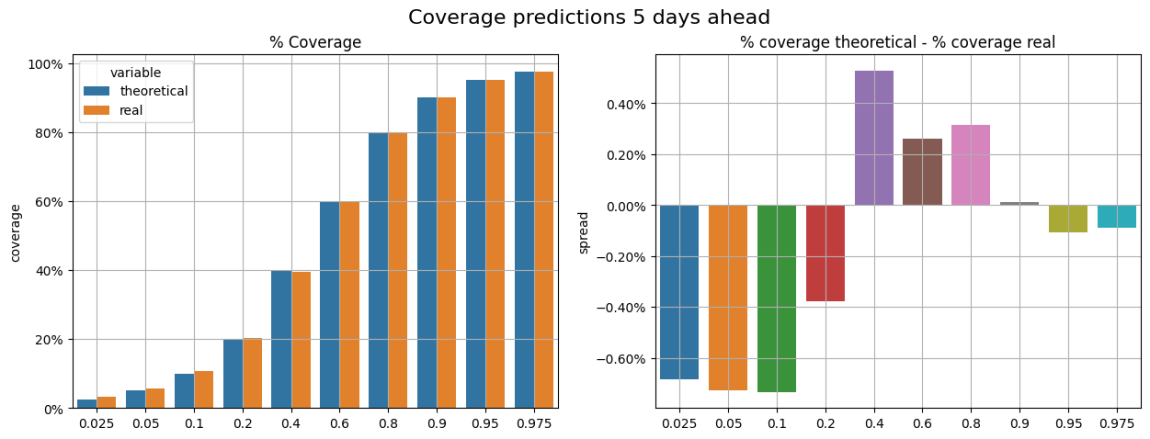

Untuk menilai model dan penanda aras kami, kami membandingkan ramalan pecahan mereka dengan pulangan yang diperhatikan. Sebagai contoh, dalam semua ramalan kami untuk pecahan 0.9, kami menjangkakan, secara purata, kemungkinan pulangan harga di bawah ramalan pecahan adalah 90%.

Ini adalah apa yang kita cuba menilai dalam grafik di bawah (semua hasil yang ditunjukkan adalah daripada kumpulan ujian); di grafik kiri, kita boleh membandingkan liputan teori dan liputan sebenar; di grafik kanan, kita melihat perbezaan antara liputan ini (liputan teori - liputan sebenar) yang kita sebut sebagaiKesilapan liputanContohnya, untuk bilangan pecahan 0.2, kesilapan liputan hampir 0.4%, yang bermaksud secara purata, kita melihat 20.4% data di bawah nilai-nilai ini, dan bukan 20% secara teori.

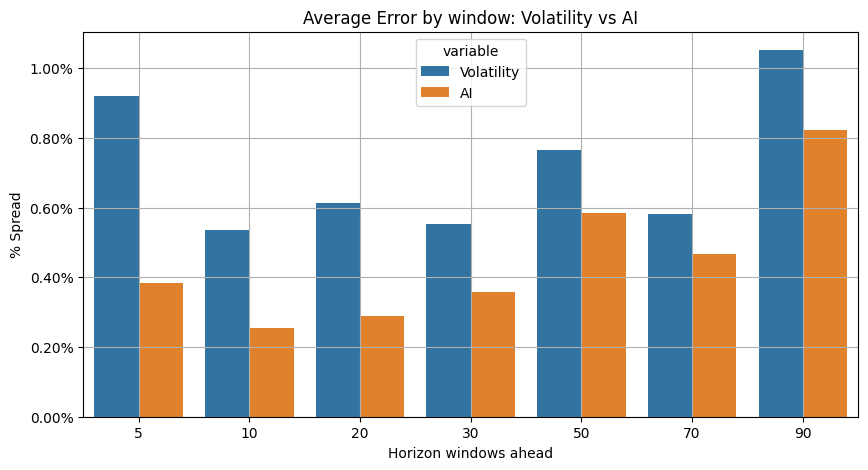

Kami membuat purata kepada semua kesesuaian penyampaian perincian mengikut tetingkap unjuran (5, 10... hari) dan membandingkan hasil ujian asas dan model AI; di bawah ini kita dapat melihat,Model pembelajaran dalaman kami lebih baik.(Kesalahan purata liputan lebih kecil) Kami bersedia untuk memperkenalkan model kami dalam strategi kami.

Kecerdasan Buatan di ADDI

ADDI adalah portfolio leverage neutral beta (nilai beta ~ 0.1), yang mampu menghasilkan alpha dalam keadaan pasaran menurun dan menaik, dengan celah bersih yang terhad terhadap pasaran dan keadaan risiko yang rendah.

Pelbagai bahagian strategi ini memilih yang berkualiti tinggi dan mempunyai sedikit kelarian turun naik. Oleh itu, penilaian risiko inventori adalah satu tugas penting dalam proses ini. Di dalam ruang kosong, penilaian risiko juga merupakan perhitungan penting kerana strategi ini berusaha untuk mengelakkan projek yang sangat berisiko atau berisiko rendah.

Kita boleh mengukur risiko dengan mengukur kadar turun naik sejarah pada kitaran pengiraan yang berbeza dalam bahagian multihead dan kosong strategi.

Untuk meningkatkan analisis risiko ADDI, kami akan menguji algoritma rangkaian saraf mendalam yang ditunjukkan sebelum ini untuk menggantikan proses pengiraan risiko semasa.

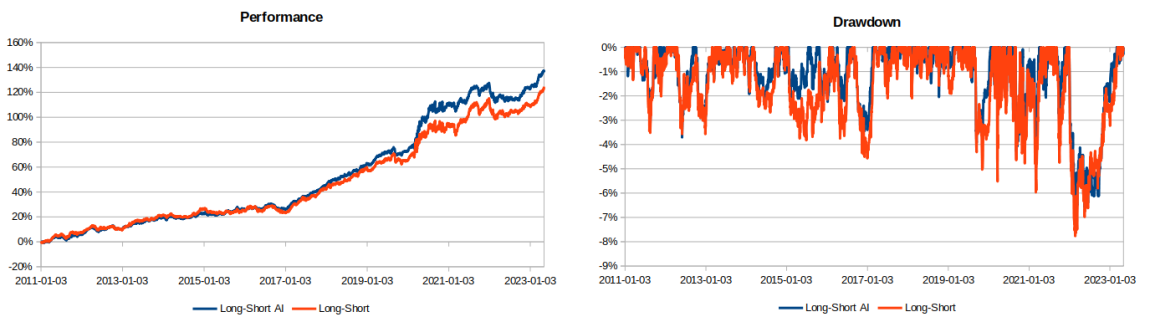

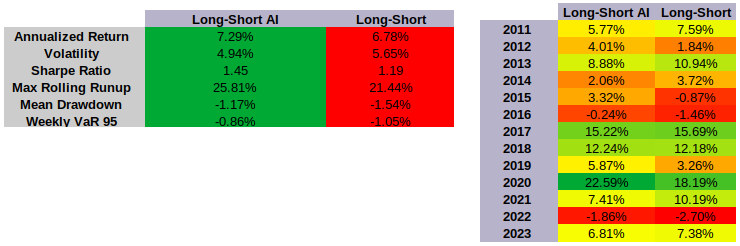

Hasilnya

Mengkaji model pembelajaran mendalam baru pada strategi kepala kosong yang banyak dilaburkan dalam komponen indeks S&P 900, kita dapat melihat hasil yang lebih baik dari segi prestasi dan risiko:

- Jumlah pulangan yang ditunjukkan lebih tinggi daripada versi asal

- Pengurangan turun naik

- Peratusan Sharp meningkat

- Risiko berkurangan dalam pengunduran diri dan VaR

- Pada tahun yang sama, jumlah pengguna internet di negara ini meningkat sebanyak 10 peratus.

Kesimpulan

Dalam artikel ini, kami menunjukkan contoh model algoritma canggih yang digunakan untuk meningkatkan strategi kuantiti multi-ruang dagangan (ADDI); kami menerangkan bagaimana menggunakan rangkaian saraf untuk meningkatkan dan menguruskan tugas-tugas tertentu dalam produk pelaburan kuantiti dengan lebih tepat, sehingga meningkatkan hasil akhir.

Namun, aplikasi model ini lebih daripada itu, kita boleh menggunakan algoritma ini untuk pelbagai strategi lain. Sebagai contoh, kita boleh menggunakannya untuk memilih syarikat dengan nisbah Sharpe tertinggi, atau bahkan untuk melaksanakan strategi perdagangan berpasangan. Adakah anda boleh memikirkan strategi lain?

Link asal:https://quantdare.com/ai-case-study-long-short-strategy/

- Adakah anda mempunyai masalah ini? Adakah anda mempunyai masalah ini?

- Tolong tunjukkan soalan laporan kesalahan pelaburan.

- Tolong ajar saya soalan kod JS.

- Hukum Metcalfe dalam Bitcoin

- Mengkaji semula strategi pengesanan trend dan pengembalian nilai purata Bitcoin

- Berapa banyak Bitcoin yang harus kita berikan kepada portfolio?

- Bagaimana untuk mendapatkan keuntungan dengan berdagang Bitcoin sepanjang malam?

- Perbaikan strategi di platform mengapa halaman selalu terhempas

- Pembinaan dan pelaksanaan portfolio yang dioptimumkan dengan menggunakan jumlah dagangan

- Bagaimana untuk mengemas kini parameter pada cakera yang sedang berjalan?

- Strategi menulis semula, kuantifikasi profesional, pengaturcara bekas pusat perniagaan, kebolehpercayaan profesional.

- Strategi perdagangan yang mudah dan sistem yang lebih maju - mana yang lebih baik?

- Perpustakaan Python untuk mengukur transaksi

- Simulasi Ornstein-Uhlenbeck menggunakan Python

- Mempelajari kod PINE, sila tanyakan apa masalah dengan tetapan stop loss? Stop loss tidak dilaksanakan semasa mengulas semula, stop loss dilaksanakan pada masa sebenar, tetapi selepas itu tidak sesuai dengan syarat pembukaan langsung tanpa henti, pinning.

- pelbagai kitaran pinus

- Pengumpulan pesanan bursa niaga hadapan dan butiran pertanyaan antara muka simpanan

- bahasa pine

- o(

_ ) o - Minta orang menulis strategi grid