Memperkenalkan purata bergerak adaptif KAMA

Penulis:Kebaikan, Dicipta: 2019-07-24 14:09:06, Dikemas kini: 2023-11-08 20:42:23

Seperti namanya, Moving Average (KAMA) tergolong dalam kategori Moving Average, tetapi tidak seperti Moving Average tradisional, ia jauh lebih

KAMA

Manfaatnya ialah: ia boleh mengurangkan kos transaksi yang disebabkan oleh harga

KAMA dalam carta

Kaedah pengiraan KAMA

- Arah (DIR) = harga penutupan - harga penutupan sebelum n hari

- Volatiliti (VIR) = jumlah ((abs (harga penutupan - harga penutupan hari dagangan sebelumnya), n)

- Kecekapan (ER) = arah / turun naik

- Cepat = 2 / (n1 + 1)

- Perlahan = 2 / (n2 + 1)

- Lemes (CS) = kecekapan * (cepat - perlahan) + perlahan

- Pekali (CQ) = halus * halus

- KAMA = purata berwajaran eksponensial (purata bergerak dinamik (harga penutupan, pekali), 2)

Antara mereka, n, n1, dan n2 adalah parameter berkala. Secara lalai, bilangan kitaran n adalah 10, n1 adalah bilangan kitaran jangka pendek adalah 2, dan n2 adalah bilangan kitaran jangka panjang adalah 30. Ini juga satu set parameter yang dipersetujui oleh pengarang KAMA Perry Kaufman, n digunakan untuk arah dan kecekapan pengiraan turun naik, n1 dan n2 adalah bilangan tempoh purata bergerak pantas dan purata bergerak perlahan. Secara teori, semakin besar parameter n1, semakin lancar KAMA.

KAMA dikira dengan pertama kali mengira arah (DIR) dan turun naik (VIR), kemudian mengira kecekapan secara proporsional mengikut kedua-duanya. Kecekapan (ER) adalah ukuran tahap perubahan harga dan dikira dengan cara yang mudah: arah / turun naik. Hasil pengiraan adalah antara 0 dan 1. Apabila nilai ER lebih dekat dengan 0, pasaran berada dalam keadaan goyangan. Apabila nilai ER lebih dekat dengan 1, pasaran berada dalam keadaan trend.

Apabila mengira kecekapan (ER), konstan pelembap (CS) boleh diperoleh dengan menggabungkan purata bergerak pantas dan purata bergerak perlahan:

kecekapan * (cepat - perlahan) + perlahan

CS mewakili kelajuan operasi trend. Menurut formula pengiraan CS, kita boleh mendapati bahawa perubahan CS sentiasa sebanding dengan perubahan ER.

Kemudian pekali (CQ) dikira mengikut kuasa yang dihaluskan, dan tujuannya adalah untuk membuat parameter kitaran perlahan memainkan peranan yang lebih penting dalam pengiraan, yang juga pendekatan yang lebih konservatif.

Kelembapan akhir KAMA ditentukan oleh pekali (CQ). Dalam pengiraan KAMA, pekali (CQ) menentukan parameter berkala kedua-dua pelembapan purata bergerak terakhir, iaitu: purata tertimbang eksponen (purata bergerak dinamik (harga penutupan, pekali), 2).

Cara menggunakan KAMA

Walaupun kaedah pengiraan KAMA

- Apabila harga lebih besar daripada KAMA dan KAMA naik, kedudukan panjang dibuka.

- Apabila harga lebih rendah daripada KAMA dan KAMA turun, kedudukan pendek dibuka.

- Apabila harga adalah kurang daripada KAMA, atau KAMA adalah ke bawah, kedudukan panjang ditutup.

- Apabila harga lebih besar daripada KAMA, atau KAMA naik, kedudukan pendek ditutup.

Membina strategi perdagangan berdasarkan KAMA

Langkah 1: mengira KAMA

Perhatikan bahawa di sudut kiri atas, sila pilih bahasa pengaturcaraan: Bahasa saya. Sudah ada KAMA siap di perpustakaan talib, tetapi ia hanya mempunyai satu kitaran parameter luaran (n), dan n1 dan n2 telah lalai menjadi 2 dan 30.

Strategi dalam artikel ini hanya digunakan sebagai rujukan. Pembaca yang mempunyai kemahiran pengaturcaraan yang kuat boleh menulis sendiri. Semasa proses pengaturcaraan bahasa Saya, kita juga boleh bercampur dengan bahasa JavaScript, perhatikan kod berikut:

%% // Standard format for JavaScript within My language

scope.KAMA = function() {

var r = _C(exchange.GetRecords); // Get the K line array

if (r.length > 140) { // filter the length of the K line

var kama = talib.KAMA(r, 140); // Call talib library to calculate KAMA

Return kama[kama.length - 2]; // return the specific value of KAMA

}

Return;

}

%% // Standard format for JavaScript within My language

Langkah 2: Mengira syarat dagangan dan meletakkan pesanan

%%

scope.KAMA = function() {

var r = _C(exchange.GetRecords);

if (r.length > 140) {

var kama = talib.KAMA(r, 140);

Return kama[kama.length - 2];

}

Return;

}

%%

K^^KAMA; // Print KAMA on the chart

A:CLOSE; // print the closing price on the chart

K > REF(K, 1) && CLOSE > K,BK; // Open long position

K < REF(K, 1) && CLOSE < K,SK; // Open short position

K < REF(K, 1) || CLOSE < K,SP; // close long position

K > REF(K, 1) || CLOSE > K,BP; // close short position

Langkah 3: Tetapkan kaedah penapisan isyarat strategi

%%

scope.KAMA = function() {

var r = _C(exchange.GetRecords);

if (r.length > 140) {

var kama = talib.KAMA(r, 140);

Return kama[kama.length - 2];

}

Return;

}

%%

K^^KAMA;

A:CLOSE;

K > REF(K, 1) && CLOSE > K,BK;

K < REF(K, 1) && CLOSE < K,SK;

K < REF(K, 1) || CLOSE < K,SP;

K > REF(K, 1) || CLOSE > K,BP;

AUTOFILTER; // Enable one open and one close signal filtering mechanism

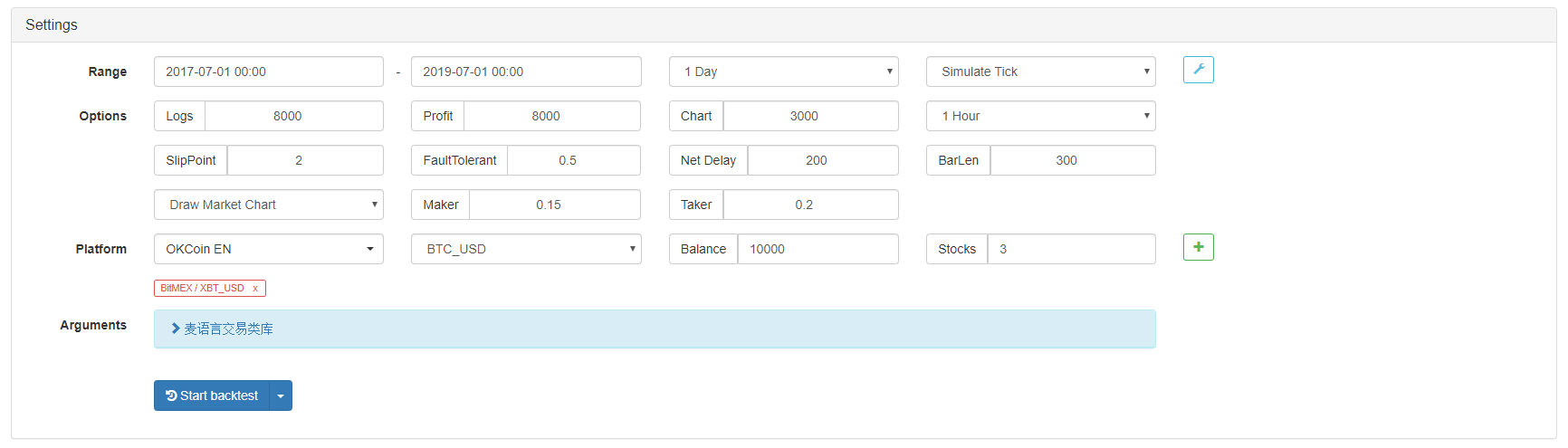

Ujian belakang strategi

Untuk mendapatkan lebih dekat dengan persekitaran dagangan sebenar, kami menggunakan 2 pip slippage untuk menguji tekanan dalam perdagangan sebenar.

- Bursa: BitMEX

- Pelbagai dagangan: XBTUSD

- Masa: Julai 01, 2017 ~ Julai 01, 2019

- Kitaran garis K: garis harian

- Slippage: 2 pips untuk membuka dan menutup kedudukan

Backtest persekitaran

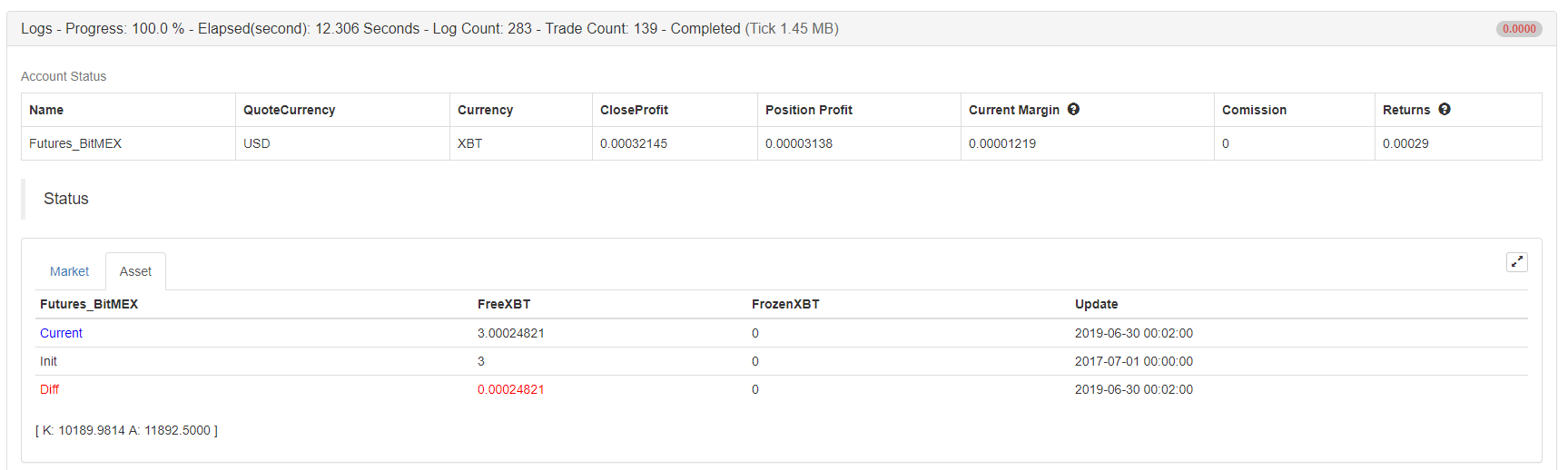

Perincian keuntungan

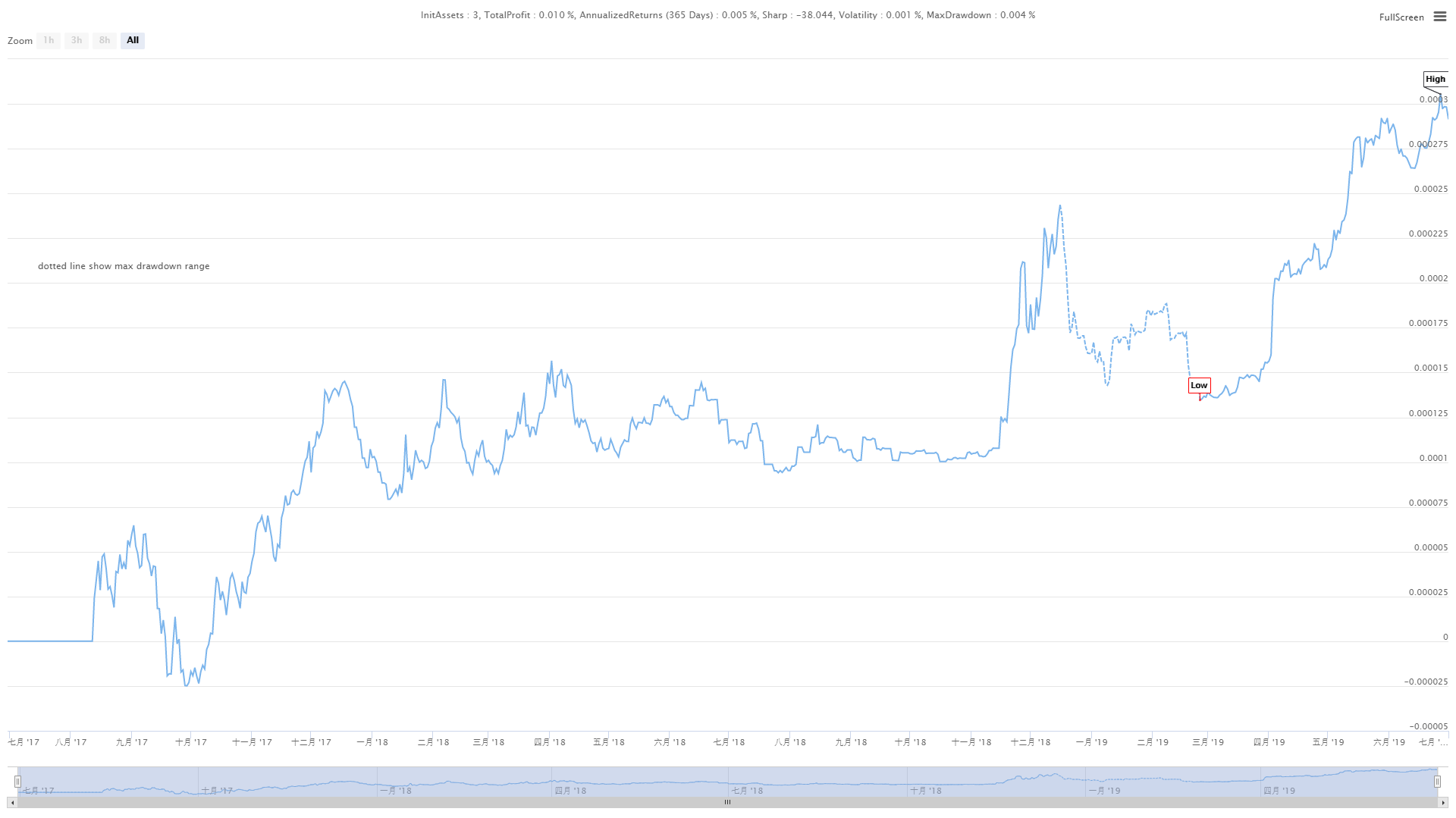

Kurva dana

Dari hasil backtest di atas, strategi KAMA yang mudah ini benar-benar memenuhi jangkaan. Walaupun dalam pasaran beruang super besar cryptocurrency pada tahun 2018, kurva modal tidak menunjukkan penarikan balik yang besar, dan tidak ada kedudukan terbuka dan dekat berulang kali dalam tempoh kejutan jangka panjang di pasaran yang menyebabkan kerugian yang tidak perlu. Pada masa berikutnya, terdapat prestasi yang sangat baik di pasaran lembu pada tahun 2019.

Kod sumber strategi

Untuk maklumat lanjut, sila hubungi kami di:https://www.fmz.com/strategy/155663

Ringkasan

Strategi yang sangat baik yang boleh menjadi strategi yang teguh mesti dipoles. Strategi dalam artikel ini mempunyai banyak ruang untuk mengoptimumkan dan menaik taraf, seperti menambahkan keadaan penapisan tertentu, keadaan stop-loss aktif dan keadaan stop-loss. Sebagai sejenis purata bergerak, KAMA mewarisi kelebihan dan kekurangan purata bergerak biasa dan pada masa yang sama memulihkan. Dalam pasaran yang tidak dapat diramalkan, walaupun anda menetapkan parameter

- Perpustakaan standard untuk platform pengembangan strategi CTA dan pencipta kuantiti

- Penggunaan strategi gabungan indeks yang kuat dan lemah berbanding dengan RSI

- Peningkatan Edisi Strategi Perdagangan Saluran Keltner

- Rangkaian Perdagangan Kuantitatif Rangkaian Neural dan Mata Wang Digital ()) 2) Latihan Memperkuat Pembelajaran mendalam Strategi Perdagangan Bitcoin

- Pelaksanaan dan penggunaan strategi perdagangan cascade di platform pencipta kuantiti

- Modul imej membina strategi dagangan - tergelincir

- Pembaruan KENTNA KINGKELTNER

- Menggunakan strategi dagangan kuantitatif yang ditimbang dengan indeks dagangan

- Memperkenalkan penunjuk Aroon

- Strategi dagangan kuantitatif berdasarkan harga yang agak kuat atau lemah

- Algoritma perdagangan Dual Thrust menggunakan bahasa My di platform pencipta kuantiti

- Pengenalan kepada RangeBreak Strategi

- Strategi dagangan berdasarkan teori kotak

- Strategi dagangan berdasarkan teori kotak, menyokong niaga hadapan komoditi dan mata wang digital

- Kaedah dan aplikasi strategi pemanas di platform kuantiti pencipta

- Rangka Kerja Strategi Indikator Purata

- 6 strategi dan amalan mudah untuk pemula dalam perdagangan kuantitatif mata wang digital

- Modul imej membina strategi dagangan - kemajuan

- Pivot Point sistem dagangan harian

- Model Potensi Tiga Dalam Perdagangan Kuantitatif