Heiken Ashi Momentum Quant Strategi

Penulis:ChaoZhangTag:

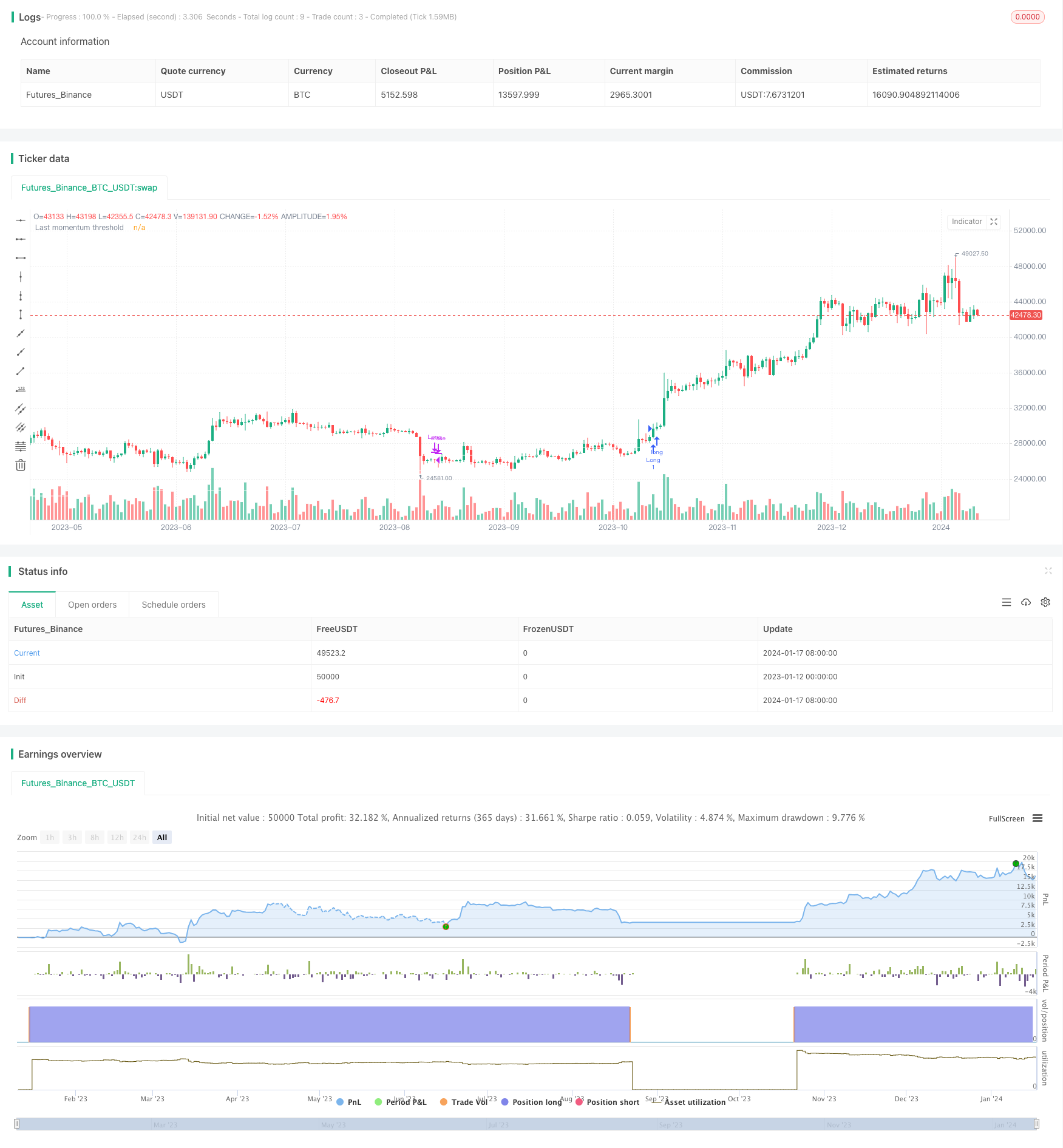

Ringkasan

Strategi ini berdasarkan lilin harian Heiken Ashi, digabungkan dengan analisis momentum di pelbagai jangka masa, untuk menentukan secara dinamik sokongan asas di sebalik harga semasa dan mengenal pasti titik masuk dan keluar.

Logika Strategi

-

Mengira harga penutupan lilin Heiken Ashi dalam jangka masa yang berbeza, sebagai asas untuk analisis momentum berikutnya.

-

Ambil purata turun naik momentum harian dan bulanan masing-masing. Ini menapis beberapa bunyi bising dan memperoleh penanda aras momentum yang lebih stabil.

-

Apabila harga penutupan melanggar ambang momentum, kedudukan panjang dimulakan setiap bulan.

Analisis Kelebihan

Kelebihan terbesar terletak pada fakta bahawa bukannya hanya mengejar harga, strategi mengira kekuatan sokongan sebenar di sebalik harga untuk masuk dan keluar. Ini berkesan menapis bunyi bising dari pasaran yang berbeza dan membolehkan kita menangkap aliran menaik yang stabil.

Analisis Risiko

Risiko terbesar adalah bahawa pengiraan momentum hanya bergantung pada harga sejarah.Jika asas syarikat atau rejimen pasaran melihat perubahan yang ketara, perwakilan harga sejarah menurun, yang membawa kepada kesilapan dalam mengenal pasti masuk dan keluar.

Juga, strategi ini memanfaatkan jangka masa bulanan dan harian. Ini bermakna prestasi masa nyata tidak terbaik, tidak mempunyai keupayaan untuk bertindak balas dengan cepat terhadap perubahan harga yang drastik. Oleh itu, terdapat risiko keluar tidak mencetuskan pada waktunya apabila harga tiba-tiba bertukar.

Cara yang mungkin untuk mengurangkan termasuk menggabungkan data frekuensi yang lebih tinggi dan maklum balas masa nyata mengenai asas-asas syarikat.

Arahan pengoptimuman

-

Lebih meningkatkan lilin Heiken Ashi sendiri iaitu mengoptimumkan konfigurasi berat.

-

Memperkenalkan data frekuensi yang lebih tinggi seperti bar minit untuk meningkatkan masa nyata.

-

Masukkan amaran keuntungan, khabar angin M&A ke dalam pengiraan momentum untuk menambah asas syarikat.

Kesimpulan

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FrancoPassuello

//@version=5

strategy("Heiken Ashi ADM", overlay=true)

haClose = (open + high + low + close) / 4

// prevHaOpen = line.new(na, na, na, na, width = 1)

haOpen = (open[1] + close[1]) / 2

// line.set_xy1(prevHaOpen, bar_index[1], nz(haOpen[1]))

// line.set_xy2(prevHaOpen, bar_index, haClose[1])

[monopen, _1monopen, _2monopen, _3monopen, _4monopen, _5monopen, _6monopen] = request.security(syminfo.tickerid, "M", [haOpen, haOpen[1], haOpen[2], haOpen[3], haOpen[4], haOpen[5], haOpen[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[monclose, _1monclose, _3monclose, _6monclose] = request.security(syminfo.tickerid, "M", [haClose, haClose[1], haClose[3], haClose[6]] , barmerge.gaps_off, barmerge.lookahead_on)

[dayclose1, _21dayclose, _63dayclose, _126dayclose, dayclose] = request.security(syminfo.tickerid, "1D", [haClose[1], haClose[21], haClose[63], haClose[126], haClose], barmerge.gaps_off, barmerge.lookahead_on)

[dayopen1, _21dayopen, _63dayopen, _126dayopen] = request.security(syminfo.tickerid, "1D", [haOpen[1], haOpen[21], haOpen[63], haOpen[126]], barmerge.gaps_off, barmerge.lookahead_on)

get_rate_of_return(price1, price2) =>

return_ = (price1/price2 -1)*100

return_

m0 = get_rate_of_return(monclose, monopen)

m1 = get_rate_of_return(_1monclose, _1monopen)

m2 = get_rate_of_return(monclose, _2monopen)

m3 = get_rate_of_return(_1monclose, _3monopen)

m4 = get_rate_of_return(monclose, _4monopen)

m5 = get_rate_of_return(monclose, _5monopen)

m6 = get_rate_of_return(_1monclose, _6monopen)

MS = (m1 + m3 + m6)/100

CS = (m0 + m2 + m5)/100

d1 = get_rate_of_return(dayclose1, _21dayopen)

d2 = get_rate_of_return(dayclose1, _63dayopen)

d3 = get_rate_of_return(dayclose1, _126dayopen)

DS = (d1 + d2 + d3)/100

//Last (DAILY)

lastd_s_avg1 = DS/3

lastd_Approximate1 = dayclose1*(1-lastd_s_avg1)

last_approx1_d21 = lastd_Approximate1 / _21dayopen-1

last_approx1_d63 = lastd_Approximate1 / _63dayopen-1

last_approx1_d126 = lastd_Approximate1 / _126dayopen-1

lastd_s_avg2 = (last_approx1_d21 + last_approx1_d63 + last_approx1_d126) / 3

lastd_approximate2 = (dayclose1)*(1-(lastd_s_avg1 + lastd_s_avg2))

lastd_price = lastd_approximate2

//plot(lastd_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//Last

last_s_avg1 = MS/3

last_Approximate1 = _1monclose*(1-last_s_avg1)

last_approx1_m1 = last_Approximate1 / _1monopen-1

last_approx1_m3 = last_Approximate1 / _3monopen-1

last_approx1_m6 = last_Approximate1 / _6monopen-1

last_s_avg2 = (last_approx1_m1 + last_approx1_m3 + last_approx1_m6) / 3

last_approximate2 = (_1monclose)*(1-(last_s_avg1 + last_s_avg2))

last_price = last_approximate2

Scoring_price = _1monclose*(1-CS)

plot(last_price,color = color.rgb(255, 255, 255, 14), title = "Last momentum threshold")

//plot(Scoring_price,color = color.rgb(234, 0, 255, 14), title = "Last momentum threshold")

//Long based on month close and being the first trade of the month.

var int lastClosedMonth = -1

limit_longCondition = _1monclose > last_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Long based on day close and being the first trade of the month.

limit_Dlongcondition = dayclose1 > lastd_approximate2 and (lastClosedMonth == -1 or month(time) != lastClosedMonth)

// Close trade based on day close

DCloseLongCondition = dayclose1<lastd_approximate2

//Old standard Trading rules

longCondition = _1monclose > Scoring_price

MCloseLongCondition = _1monclose<Scoring_price

shortCondition = CS < 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (strategy.position_size > 0 and MCloseLongCondition)

strategy.close("Long")

lastClosedMonth := month(time)

- Strategi Pengesanan Trend Momentum Oscillator

- Zero Lag Overlapping Moving Average dengan Strategi Dagangan Keluar Chandelier

- RSI 5 Strategi Perdagangan Momentum

- Skalakan Strategi Vektor Normal dengan Fungsi Aktivasi, ver.4

- Trend Mengikut Strategi Berdasarkan Tinggi Bersejarah

- Tren Cryptocurrency Mengikuti Strategi Berdasarkan Heiken Ashi

- Strategi Kuantitatif Pengesanan Trend Kekuatan MA

- Strategi Dagangan Saluran Harga Purata Bergerak Berganda

- Strategi Scalping 5 Minit Bitcoin dan Emas 2.0

- Strategi Dagangan Crossover Rata-rata Bergerak Dalam Hari

- EMA Multi-DCA Strategy dengan Trailing Stop Loss dan sasaran keuntungan

- Trend Mengikut Strategi Berdasarkan Envelope Nadaraya-Watson dan Indikator ROC

- Aroon + Williams + MA + BB + ADX Strategi pelbagai penunjuk yang kuat

- Perpindahan purata bergerak eksponen dan purata bergerak dengan strategi yang rapat

- Pengoptimuman Strategi Trend Berdasarkan Carta Awan Ichimoku

- Peralihan Trend Salib Digabungkan Dengan Tiga Strategi Dual Osilator Sepuluh

- Lilin Purata Fibonacci dengan Strategi Purata Bergerak untuk Perdagangan Kuantitatif

- Strategi Stop & Beli yang Mudah Berdasarkan Peratusan

- Analisis Strategi Dagangan Kuantitatif Berdasarkan Fungsi Kesalahan Gaussian