Strategi Perdagangan ETF Pengesanan Trend RSI Pembalikan

Penulis:ChaoZhang, Tarikh: 2024-01-22 17:15:18Tag:

Ringkasan

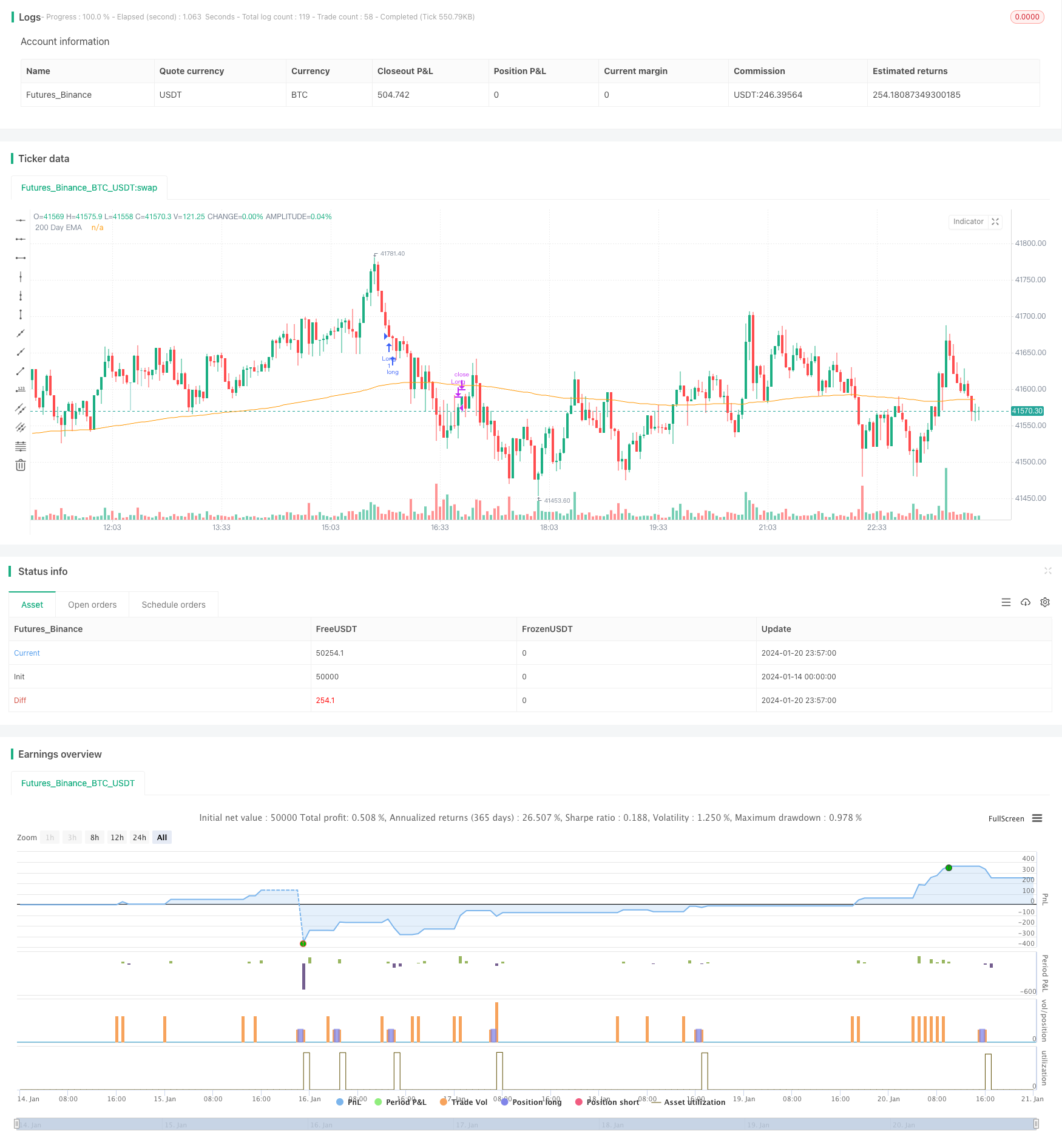

Strategi ini adalah strategi perdagangan ETF yang mengesan trend pembalikan berdasarkan Indeks Kekuatan Relatif (RSI). Ia menilai keadaan overbought dan oversold jangka pendek melalui penunjuk RSI untuk membuat entri dan keluar pembalikan. Sementara itu, ia menggunakan purata bergerak 200 hari untuk menentukan arah trend keseluruhan.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan prinsip pembalikan penunjuk RSI. Penunjuk RSI mengira amplitud purata kenaikan dan penurunan dalam tempoh masa untuk menilai sama ada pelbagai perdagangan berada dalam keadaan terlalu banyak atau terlalu banyak dijual. RSI di atas 70 mewakili keadaan terlalu banyak dibeli, sementara RSI di bawah 30 mewakili keadaan terlalu banyak dijual. Pada ketika ini, trend pembalikan mungkin berlaku.

Strategi ini menggunakan prinsip ini dengan menetapkan pemicu beli apabila hari ini RSI adalah di bawah parameter yang boleh diselaraskanTodaysMinRSI, dan RSI 3 hari yang lalu adalah di bawah parameter yang boleh diselaraskanDay3RSIMaxIni menunjukkan harga mungkin berada di rantau oversold jangka pendek dan kemunculan mungkin. Ia juga memerlukan trend RSI ke bawah dalam 3 hari terakhir, iaitu penurunan RSI berterusan sebelum membeli untuk mengelakkan pecah palsu.

Mekanisme keluar strategi adalah apabila penunjuk RSI sekali lagi melebihi nilai ambang parameter yang boleh diselaraskanExit RSI, ia dianggap bahawa rebound telah berakhir dan kedudukan harus ditutup di sana.

Strategi ini juga memperkenalkan purata bergerak 200 hari untuk menilai arah trend keseluruhan. Hanya apabila harga berada di atas garisan 200 hari, pesanan masuk panjang boleh dibuat. Ini membantu memastikan hanya membeli dalam fasa kenaikan dan mengelakkan risiko perdagangan kontra-trend.

Analisis Kelebihan

- Gunakan penunjuk RSI untuk menentukan zon overbought dan oversold di mana rebound mungkin berlaku.

- Sertakan garis 200 hari untuk menentukan arah trend utama, yang membantu mengelakkan perdagangan kontra-trend.

- Prinsip perdagangan pembalikan RSI adalah klasik dan boleh dipercayai dengan kadar kejayaan yang tinggi.

- Parameter yang boleh diselaraskan memberikan fleksibiliti yang boleh dioptimumkan untuk pelbagai jenis.

Risiko dan Penyelesaian

- Indikator RSI mempunyai kemungkinan pecah palsu, tidak dapat mengelakkan sepenuhnya kehilangan perdagangan. Stop loss boleh ditetapkan untuk mengawal kerugian perdagangan tunggal.

- Pembalikan gagal boleh membawa kepada kerugian yang diperbesar. Tempoh pegangan boleh diperpendek dengan stop loss tepat pada masanya.

- Tetapan parameter yang tidak betul boleh menyebabkan terlalu agresif atau terlalu konservatif, kehilangan peluang perdagangan.

Arahan pengoptimuman

- Menggabungkan penunjuk lain seperti KDJ, Bollinger Bands dan lain-lain untuk membentuk kombinasi penunjuk, meningkatkan ketepatan isyarat.

- Tambah strategi stop loss bergerak untuk menjadikan tahap stop loss dinamik, mengurangkan kerugian.

- Tambah saiz kedudukan atau modul pengurusan wang untuk mengawal pendedahan risiko setiap perdagangan.

- Mengoptimumkan parameter dan backtest untuk pelbagai jenis untuk datang dengan set parameter yang sesuai dengan setiap jenis.

Ringkasan

Strategi ini menggunakan titik masuk dan keluar RSI klasik dengan menilai zon overbought dan oversold untuk perdagangan pembalikan. Sementara itu, memandangkan trend utama dan pengoptimuman parameter, ia adalah strategi ETF pembalikan jangka pendek yang sangat boleh dipercayai. Dengan pengoptimuman lanjut, ia boleh menjadi strategi kuant dengan kesan praktikal.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

strategy(title="R3 ETF Strategy", shorttitle="R3 ETF Strategy", overlay=true)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2012 05:00 +0000'), title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00 +0000'), title='End Time')

InDateRange = true

// Calculations and Inputs //

RSILen = input.int(2, "RSI Length")

RSI = ta.rsi(close, RSILen)

TodaysMinRSI = input.int(10, "Today's Min RSI for Entry", tooltip = "The RSI must be below this number today to qualify for trade entry")

Day3RSIMax = input.int(60, "Max RSI 3 Days Ago for Entry", tooltip = "The RSI must be below this number 3 days ago to qualify for trade entry")

EMA = ta.ema(close, 200)

// Strategy Rules //

Rule1 = close>ta.ema(close, 200)

Rule2 = RSI[3]<Day3RSIMax and RSI<TodaysMinRSI

Rule3 = RSI<RSI[1] and RSI[1]<RSI[2] and RSI[2]<RSI[3]

Exit = ta.crossover(RSI, input.int(70, "Exit RSI", tooltip = "The strategy will sell when the RSI crosses over this number"))

// Plot //

plot(EMA, "200 Day EMA")

// Entry & Exit Functions //

if (InDateRange)

strategy.entry("Long", strategy.long, when = Rule1 and Rule2 and Rule3)

// strategy.close("Long", when = ta.crossunder(close, ATRTrailingStop))

strategy.close("Long", when = Exit)

if (not InDateRange)

strategy.close_all()

- Trend Pelbagai Jangka Masa Mengikut Strategi

- Strategi Perdagangan Grid Dinamik

- Strategi Garis Kelebihan Pengesahan Purata Bergerak Berganda

- Crypto RSI Mini-Sniper Quick Response Trend Mengikut Strategi

- Strategi ini adalah strategi momentum berdasarkan garis purata bergerak

- Strategi Dagangan Osilator Momentum Dinamik

- Trend Mengikut Strategi Berdasarkan Purata Bergerak

- Strategi Penembusan Pengesanan Trend

- Pengesanan Trend dan Strategi Dagangan Jangka Pendek Berdasarkan Indikator ADX

- Strategi dua arah

- Strategi sokongan dan rintangan CCI yang dinamik

- Strategi Perdagangan Momentum QQE

- Strategi Ramalan Gelombang Gauss

- Strategi kuant kombinasi EMA bergerak dinamik

- Tren Saluran Donchian Mengikuti Strategi

- Strategi Ribbon EMA

- Strategi crossover purata bergerak pembalikan trend yang tepat

- Strategi Trend Bullish Multi-EMA