Strategi Stop Loss dan Take Profit Kompaun Berdasarkan Masukan Rawak

Penulis:ChaoZhang, Tarikh: 2024-01-24 15:38:49Tag:

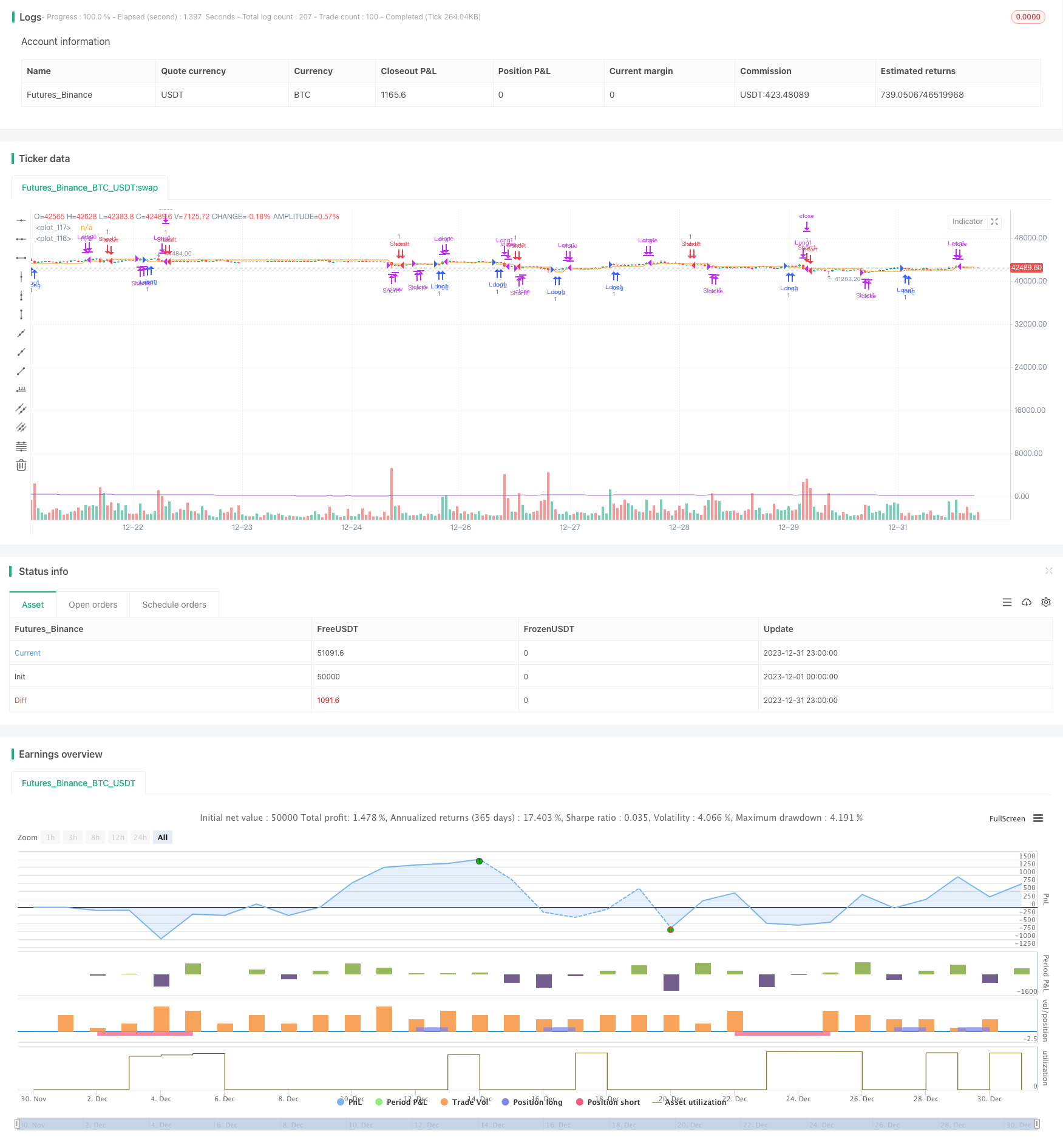

Ringkasan

Idea utama strategi ini adalah untuk menentukan titik masuk secara rawak dan menetapkan tiga titik mengambil keuntungan dan satu titik hentian kerugian untuk menguruskan risiko dan mengawal keuntungan dan kerugian setiap perdagangan.

Logika Strategi

Strategi ini menggunakan nombor rawak rd_number_entry antara 11 dan 13 untuk menentukan titik masuk panjang, dan menggunakan rd_number_exit antara 20 dan 22 untuk menentukan penutupan kedudukan.Pada masa yang sama, tiga titik mengambil keuntungan ditetapkan. titik mengambil keuntungan pertama adalah harga kemasukan ditambah atr ((14)tpx, titik keuntungan kedua adalah harga masuk ditambah 2tpx, dan titik keuntungan ketiga adalah harga kemasukan ditambah 3Prinsip pergi pendek adalah sama, kecuali keputusan masuk mengambil nilai rd_number_entry yang berbeza, dan arah mengambil keuntungan dan berhenti kerugian adalah bertentangan.

Risiko boleh dikawal dengan menyesuaikan tpx (pekali mengambil keuntungan) dan slx (pekali hentian kerugian).

Analisis Kelebihan

Kelebihan strategi ini termasuk:

- Penggunaan kemasukan rawak boleh mengurangkan kebarangkalian pemasangan lengkung

- Menetapkan beberapa titik stop loss dan mengambil keuntungan boleh mengawal risiko perdagangan tunggal

- Menggunakan atr untuk menetapkan mengambil keuntungan dan berhenti kerugian membolehkan ia berdasarkan turun naik pasaran

- Risiko perdagangan boleh dikawal dengan menyesuaikan pekali

Analisis Risiko

Risiko strategi ini juga termasuk:

- Masuk secara rawak mungkin terlepas trend

- Jika stop loss terlalu kecil, ia boleh dihentikan dengan mudah

- Jika keuntungan mengambil ruang terlalu besar, keuntungan mungkin tidak mencukupi

- Parameter yang tidak sesuai boleh membawa kepada kerugian yang lebih besar

Risiko boleh dikurangkan dengan menyesuaikan pekali mengambil keuntungan dan stop loss dan mengoptimumkan logik kemasukan rawak.

Arahan pengoptimuman

Strategi ini boleh dioptimumkan dalam aspek berikut:

- Meningkatkan logik kemasukan rawak dan menggabungkan pertimbangan penunjuk trend

- Mengoptimumkan pekali mengambil keuntungan dan berhenti kerugian untuk menjadikan nisbah keuntungan lebih munasabah

- Meningkatkan kawalan kedudukan untuk menggunakan ruang mengambil keuntungan yang berbeza pada peringkat yang berbeza

- Mengoptimumkan parameter dengan algoritma pembelajaran mesin

Kesimpulan

Strategi ini adalah berdasarkan kemasukan rawak dan menetapkan pelbagai mengambil keuntungan dan titik hentian kerugian untuk mengawal risiko perdagangan tunggal. Oleh kerana rawak yang tinggi, kebarangkalian pemasangan kurva dapat dikurangkan. Risiko perdagangan boleh dikurangkan melalui pengoptimuman parameter. Masih ada banyak ruang untuk pengoptimuman dan penyelidikan lanjut.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')

slx = input(defval = 1.2, title = 'Atr multiplication for SL?')

isLong = false

isLong := nz(isLong[1])

isShort = false

isShort := nz(isShort[1])

entryPrice = 0.0

entryPrice := nz(entryPrice[1])

tp1 = true

tp1 := nz(tp1[1])

tp2 = true

tp2 := nz(tp2[1])

sl_price = 3213.0

sl_price := nz(sl_price[1])

sl_atr = atr(14)*slx

tp_atr = atr(14)*tpx

rd_number_entry = 1.0

rd_number_entry := (16708 * nz(rd_number_entry[1], 1) % 2147483647)%17

rd_number_exit = 1.0

rd_number_exit := ((16708 * time % 2147483647) %17)

//plot(rd_number_entry)

shortCondition = (rd_number_entry == 13? true:false) and (year >= 2017) and not isLong and not isShort

longCondition = (rd_number_entry == 11 ? true:false) and (year >= 2017) and not isShort and not isShort

//Never exits a trade:

exitLong = (rd_number_exit == 22?true:false) and (year >= 2018) and not isShort

exitShort = (rd_number_exit == 22?true:false) and (year >= 2018) and not isLong

//shortCondition = crossunder(sma(close, 14), sma(close, 28)) and year >= 2017

//longCondition = crossover(sma(close, 14), sma(close, 28)) and year >= 2017

//exitLong = crossunder(ema(close, 14), ema(close, 28)) and year >= 2017

//exitShort = crossover(ema(close, 14), ema(close, 28)) and year >= 2017

if (longCondition and not isLong)

strategy.entry('Long1', strategy.long)

strategy.entry('Long2', strategy.long)

strategy.entry('Long3', strategy.long)

isLong := true

entryPrice := close

isShort := false

tp1 := false

tp2 := false

sl_price := close-sl_atr

if (shortCondition and not isShort)

strategy.entry('Short1', strategy.short)

strategy.entry('Short2', strategy.short)

strategy.entry('Short3', strategy.short)

isShort := true

entryPrice := close

isLong := false

tp1 := false

tp2 := false

sl_price := close+sl_atr

if (exitShort and isShort)

strategy.close('Short1')

strategy.close('Short2')

strategy.close('Short3')

isShort := false

if (exitLong and isLong)

strategy.close('Long1')

strategy.close('Long2')

strategy.close('Long3')

isLong := false

if isLong

if (close > entryPrice + tp_atr) and not tp1

strategy.close('Long1')

tp1 := true

sl_price := close - tp_atr

if (close > entryPrice + 2*tp_atr) and not tp2

strategy.close('Long2')

tp2 := true

sl_price := close - tp_atr

if (close > entryPrice + 3*tp_atr)

strategy.close('Long3')

isLong := false

if (close < sl_price)

strategy.close('Long1')

strategy.close('Long2')

strategy.close('Long3')

isLong := false

if isShort

if (close < entryPrice - tp_atr) and not tp1

strategy.close('Short1')

sl_price := close + tp_atr

tp1 := true

if (close < entryPrice - 2*tp_atr) and not tp2

strategy.close('Short2')

sl_price := close + tp_atr

tp2 := true

if (close < entryPrice - 3*tp_atr)

strategy.close('Short3')

isShort := false

if (close > sl_price)

strategy.close('Short1')

strategy.close('Short2')

strategy.close('Short3')

isShort := false

plot(atr(14)*slx)

plot(sl_price)

- Strategi Dagangan Nifty Berdasarkan Indikator RSI

- RSI dan EMA Berasaskan Trend Mengikut Strategi

- Strategi Pengesanan Pengesahan Trend

- Strategi Indikator Divergensi RSI

- Strategi pengukuhan purata bergerak

- Strategi Dagangan Crossover QQE Pantas Berdasarkan Penapis Trend

- Strategi Pengesanan Purata Bergerak Beradaptasi

- Strategi Scalping di Pasaran Pembalikan Trend

- Strategi Perdagangan Kuantiti Saluran Dua Arah EMA

- Strategi Scalping Intraday EMA

- Filter Bandpass Strategi Berbalik

- Strategi Dagangan Crossover Dengan Purata Bergerak Berganda

- RSI digabungkan dengan Bollinger Bands dan Strategi Kuantitatif Sokongan/Rintangan Dinamik

- Strategi EMA Berganda Dinamik

- Strategi Dagangan Kuantitatif Gabungan Berbilang Penunjuk

- Contrarian Donchian Channel Touch Entry Strategy dengan jeda selepas Stop Loss dan Trailing Stop Loss

- Strategi Dagangan Jangka Pendek Indikator Single Candle Intraday Combo

- Strategi Perdagangan Crossover Purata Bergerak

- RSI Bollinger Bands Strategi Perdagangan

- Trend Mengikut Strategi Berdasarkan EMA Berganda