Strategi Pengesanan Purata Bergerak Beradaptasi

Penulis:ChaoZhang, Tarikh: 2024-01-25 10:11:54Tag:

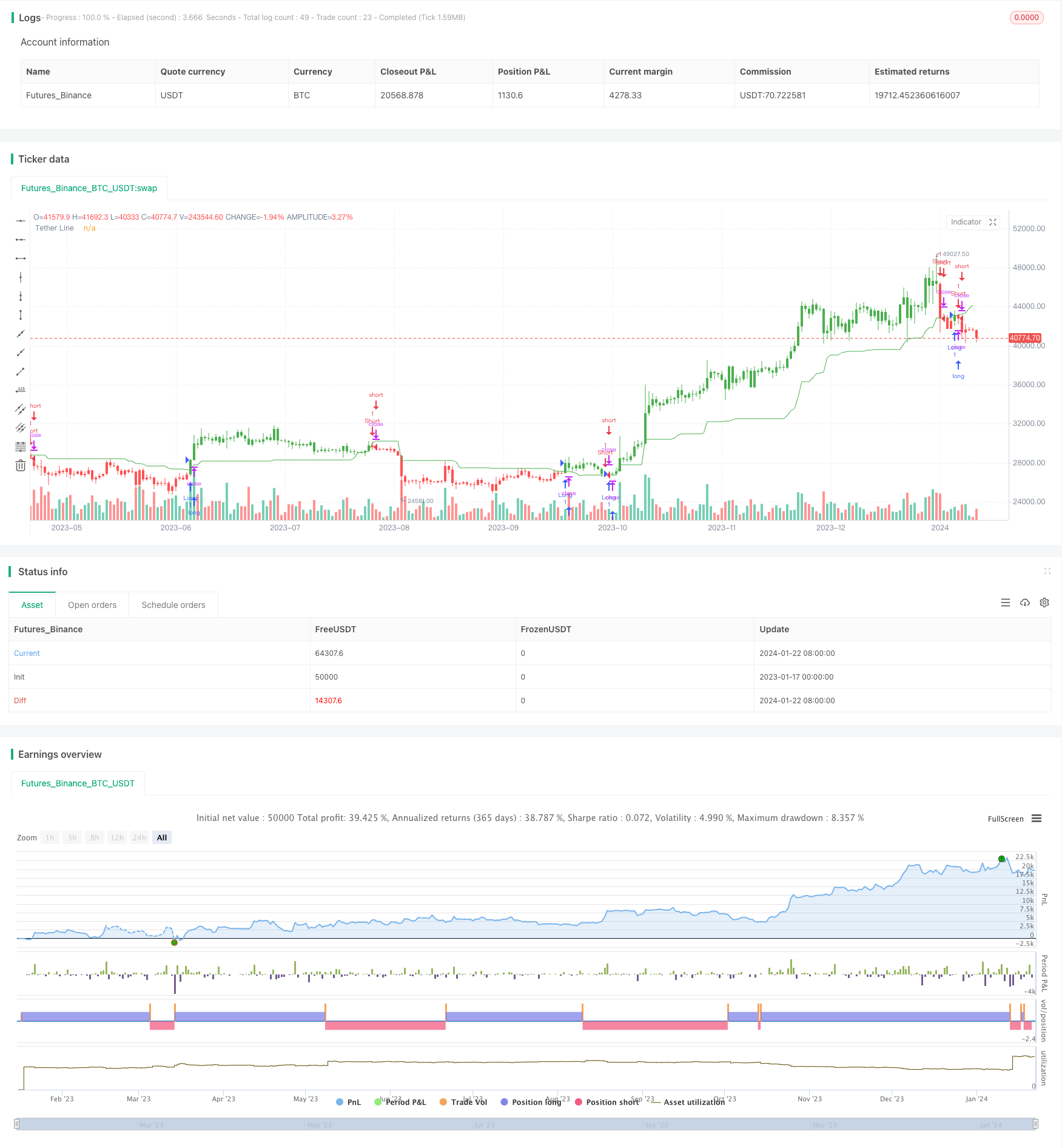

Ringkasan

Strategi pengesanan purata bergerak adaptif adalah strategi mengikuti trend berdasarkan purata bergerak. Ia menggunakan ciri bahawa harga saham berfluktuasi di sekitar garis purata bergerak dan menghasilkan garis purata bergerak dengan mengira purata harga tertinggi dan terendah dalam tempoh yang berbeza sebagai isyarat perdagangan apabila harga melanggar di atas atau di bawah garis. Ia sesuai untuk perdagangan trend jangka menengah hingga panjang.

Logika Strategi

Indikator utama strategi pengesanan purata bergerak adaptif adalah garis purata bergerak xTether berdasarkan parameter input Panjang. Garis ini adalah purata harga tertinggi atas dan harga terendah bawah sepanjang tempoh Panjang yang lalu. Ia menghasilkan isyarat pendek apabila harga berada di bawah garis dan isyarat panjang apabila harga berada di atas garis. Strategi menentukan sama ada untuk memegang kedudukan panjang atau pendek berdasarkan hubungan antara harga dan garis purata bergerak. Ia juga mempunyai ciri untuk beralih antara arah panjang dan pendek.

Secara khusus, strategi ini dilaksanakan melalui langkah-langkah berikut:

-

Masukkan parameter Length, lalai kepada 50 hari, yang digunakan untuk mengira tempoh Lookback untuk garis purata bergerak;

-

Mengira harga tertinggi atas dan harga terendah bawah sepanjang tempoh panjang yang lalu;

-

Hitung purata harga tertinggi dan terendah untuk mendapatkan garis purata bergerak xTether;

-

menukar antara arah panjang dan pendek berdasarkan parameter input terbalik;

-

Ambil kedudukan panjang atau pendek berdasarkan isyarat dan ubah warna bar.

Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Mengguna pakai purata bergerak adaptif untuk mengesan trend pasaran dengan berkesan;

-

Arah panjang / pendek yang boleh ditukar menyesuaikan diri dengan perubahan pasaran;

-

Mengubah warna bar selepas mengambil kedudukan membentuk kesan visual untuk pengenalan mudah.

Risiko

Terdapat juga beberapa risiko dengan strategi ini:

-

Tetapan parameter Panjang yang tidak betul boleh menjejaskan prestasi strategi;

-

Risiko overfit yang berpotensi daripada perdagangan yang berlebihan.

Untuk mengurangkan risiko ini, stop loss, penyesuaian parameter Panjang, dan had frekuensi perdagangan harus digunakan.

Kawasan Peningkatan

Strategi ini boleh ditingkatkan dari aspek berikut:

-

Tambah mekanisme stop loss untuk mengurangkan kerugian semasa pembalikan trend;

-

Mengoptimumkan parameter Panjang untuk mencari tetapan yang terbaik;

-

Tambah keadaan penapisan untuk mengelakkan risiko perdagangan dan pemasangan berlebihan yang tidak perlu;

-

Masukkan penunjuk lain untuk meningkatkan ketepatan keputusan.

Kesimpulan

Secara umum, strategi penjejakan purata bergerak adaptif adalah sistem yang boleh dilaksanakan mengikut trend. Ia mengesan trend harga menggunakan purata bergerak, menyesuaikan diri dengan tempoh yang berbeza dengan parameter Panjang, dan beralih antara panjang dan pendek. Kelebihan utamanya adalah keupayaan penjejakan yang kuat menjadikannya sesuai untuk perdagangan jangka menengah hingga panjang, tetapi terdapat risiko seperti terperangkap dan penyesuaian parameter yang buruk. Penambahbaikan lanjut mengenai kawalan kerugian, pengoptimuman parameter dan pengurangan kekerapan perdagangan dapat meningkatkan prestasi strategi.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.

// It was named this way because stock prices have a tendency to cluster

// around it. It means that stock prices tend to move away from the midpoint

// between their 50-day highs and lows, then return to that midpoint at some

// time in the future. On a chart, it appears as though the stock price is

// tethered to this line, and hence the name.

//

// You can change long to short in the Input Settings

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="TFS: Tether Line", shorttitle="Tether Line", overlay = true )

Length = input(50, minval=1)

reverse = input(false, title="Trade reverse")

lower = lowest(Length)

upper = highest(Length)

xTether = avg(upper, lower)

pos = iff(xTether > close, -1,

iff(xTether < close, 1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(xTether, color=green, title="Tether Line")

- Strategi Dagangan Nifty Berdasarkan Indikator RSI

- RSI dan EMA Berasaskan Trend Mengikut Strategi

- Strategi Pengesanan Pengesahan Trend

- Strategi Indikator Divergensi RSI

- Strategi pengukuhan purata bergerak

- Strategi Dagangan Crossover QQE Pantas Berdasarkan Penapis Trend

- Strategi Scalping di Pasaran Pembalikan Trend

- Strategi Perdagangan Kuantiti Saluran Dua Arah EMA

- Strategi Scalping Intraday EMA

- Strategi Stop Loss dan Take Profit Kompaun Berdasarkan Masukan Rawak

- Filter Bandpass Strategi Berbalik

- Strategi Dagangan Crossover Dengan Purata Bergerak Berganda

- RSI digabungkan dengan Bollinger Bands dan Strategi Kuantitatif Sokongan/Rintangan Dinamik

- Strategi EMA Berganda Dinamik

- Strategi Dagangan Kuantitatif Gabungan Berbilang Penunjuk

- Contrarian Donchian Channel Touch Entry Strategy dengan jeda selepas Stop Loss dan Trailing Stop Loss