Tag:

Ringkasan

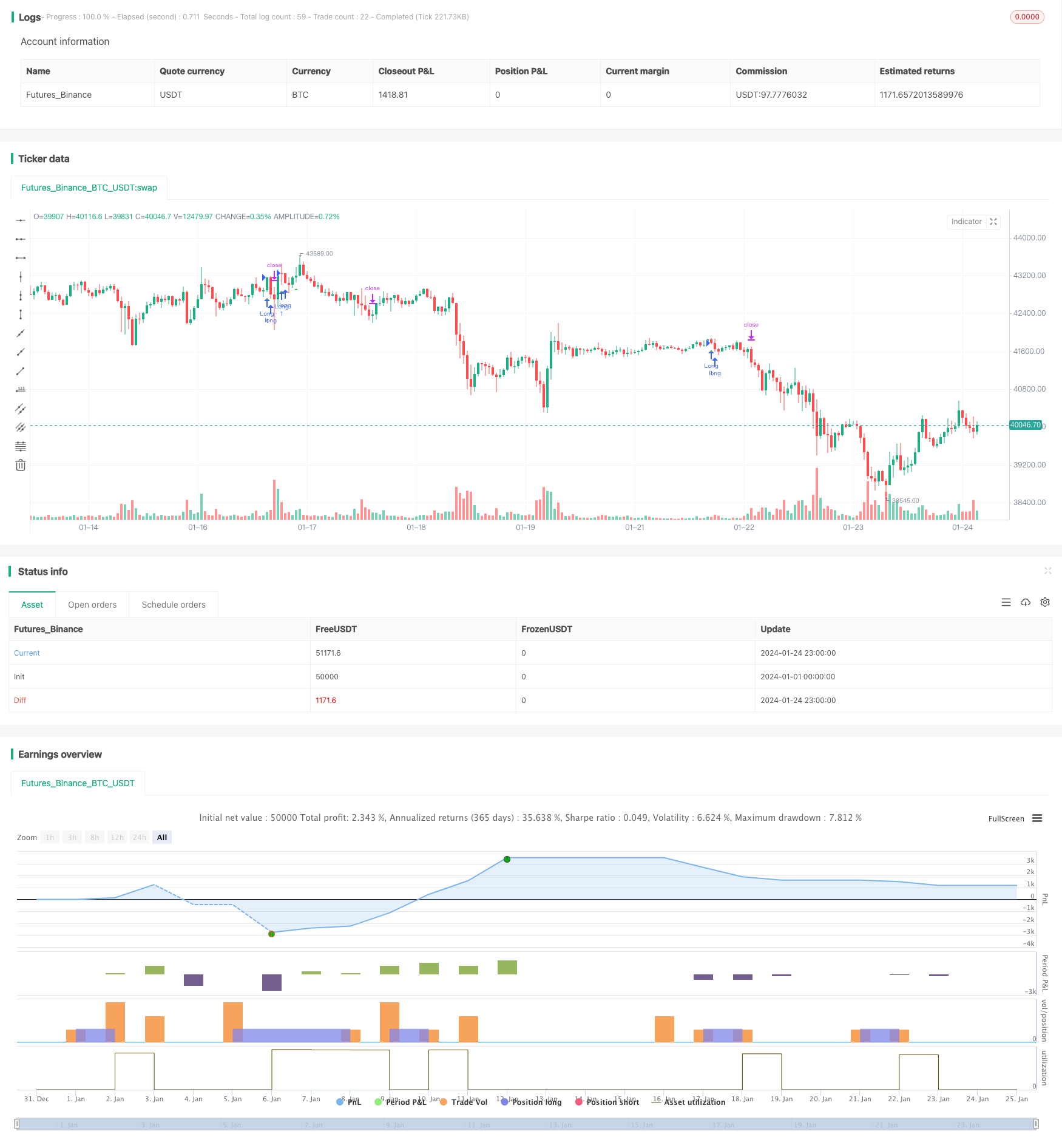

Logika Strategi

-

Tiga EMA untuk menentukan trend: EMA 8 hari di bahagian atas, EMA 14 hari di tengah dan EMA 50 hari di bahagian bawah membentuk trend menaik; sebaliknya membentuk trend menurun.

-

Hanya pergi panjang; pendek tidak dipertimbangkan untuk sekarang.

Apabila Tiga EMA menunjukkan trend menaik dan Stochastic RSI menghasilkan salib emas, pergi panjang. Tetapkan stop loss dan ambil keuntungan berdasarkan ini untuk mengunci keuntungan.

Analisis Kelebihan

Kelebihan utama strategi ini dengan penentuan penunjuk berganda adalah:

-

Tiga EMA menapis kebisingan jangka pendek dan kunci dalam trend jangka sederhana dan panjang.

-

RSI Stochastic golden cross mengesahkan trend menaik yang kuat.

-

Logik strategi yang mudah dan jelas, mudah difahami dan dilaksanakan.

Analisis Risiko

Risiko utama strategi ini ialah:

Arahan pengoptimuman

Arah pengoptimuman utama termasuk:

-

Mengoptimumkan parameter EMA untuk meningkatkan penentuan trend.

-

Tambah MACD dan lain-lain untuk menentukan trend menurun dan meningkatkan peluang pendek.

-

Masukkan bunyi untuk mengelakkan gangguan palsu.

-

Menggunakan pembelajaran mesin dan lain-lain untuk pengoptimuman parameter.

Kesimpulan

Ringkasnya, strategi Three EMA Stochastic RSI Crossover berkesan menapis penyatuan dan kunci dalam trend dengan menggabungkan penentuan penunjuk dua, menjadikannya strategi trend yang mudah dan praktikal.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Stoch RSI Crossover Strat + EMA", shorttitle="Stoch RSI Cross + EMA Strat", overlay = true)

// Time Range

FromMonth=input(defval=1,title="FromMonth",minval=1,maxval=12)

FromDay=input(defval=1,title="FromDay",minval=1,maxval=31)

FromYear=input(defval=2020,title="FromYear",minval=2017)

ToMonth=input(defval=1,title="ToMonth",minval=1,maxval=12)

ToDay=input(defval=1,title="ToDay",minval=1,maxval=31)

ToYear=input(defval=9999,title="ToYear",minval=2017)

start=timestamp(FromYear,FromMonth,FromDay,00,00)

finish=timestamp(ToYear,ToMonth,ToDay,23,59)

window()=>true

// See if this bar's time happened on/after start date

afterStartDate = time >= start and time<=finish?true:false

//STOCH RSI

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")

rsi1 = rsi(src, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

//ATR

lengthATR = input(title="ATR Length", defval=14, minval=1)

atr = atr(lengthATR)

//MULTI EMA

emasrc = close,

len1 = input(8, minval=1, title="EMA 1")

len2 = input(14, minval=1, title="EMA 2")

len3 = input(50, minval=1, title="EMA 3")

ema1 = ema(emasrc, len1)

ema2 = ema(emasrc, len2)

ema3 = ema(emasrc, len3)

col1 = color.lime

col2 = color.blue

col3 = color.orange

//EMA Plots

//plot(ema1, title="EMA 1", linewidth=1, color=col1)

//plot(ema2, title="EMA 2", linewidth=1, color=col2)

//plot(ema3, title="EMA 3", linewidth=1, color=col3)

crossup = k[0] > d[0] and k[1] <= d[1]

emapos = ema1 > ema2 and ema2 > ema3 and close > ema1

barbuy = crossup and emapos

//plotshape(crossup, style=shape.triangleup, location=location.belowbar, color=color.white)

plotshape(barbuy, style=shape.triangleup, location=location.belowbar, color=color.green)

longloss = sma(open, 1)

//plot(longloss, color=color.red)

//Buy and Sell Factors

profitfactor = input(title="Profitfactor", type=input.float, step=0.1, defval=2)

stopfactor = input(title="Stopfactor", type=input.float, step=0.1, defval=3)

bought = strategy.position_size[1] < strategy.position_size

longcondition = barbuy

if (longcondition) and (afterStartDate) and strategy.opentrades < 1

strategy.entry("Long", strategy.long)

if (afterStartDate) and strategy.opentrades > 0

barsbought = barssince(bought)

profit_level = strategy.position_avg_price + (atr*profitfactor)

stop_level = strategy.position_avg_price - (atr*stopfactor)

strategy.exit("Take Profit/ Stop Loss", "Long", stop=stop_level[barsbought], limit=profit_level[barsbought])

- Trend Mengikut Strategi Berasaskan Stop Loss Dinamis Dua EMA Crossover

- Strategi Beli Box Darvas

- Strategi momentum relatif

- Trend Gelombang dan Trend Berasaskan VWMA Berikutan Strategi Quant

- Strategi Crossover Purata Bergerak

- Market Cypher Gelombang B Strategi Dagangan Automated

- Strategi Ujian Kembali Pembalikan Kunci

- Strategi RSI Stochastic Ehlers-Smoothed

- Strategi Saluran Harga Rendah Tinggi V.1

- Strategi Dagangan Pembalikan Momentum

- Strategi Saluran Regresi Linear Adaptif

- Perbezaan purata bergerak Zero Cross Strategy

- Pelbagai Penunjuk Mengikuti Strategi

- Trend yang kukuh Mengikut Strategi

- Harga Melalui Moving Average Trend Mengikut Strategi

- Strategi Penembusan EMA GOLDEN CROSS