RSI Strategi Perdagangan Kuantitatif

Penulis:ChaoZhang, Tarikh: 2024-05-15 11:02:13Tag:

Ringkasan

Strategi ini adalah strategi dagangan kuantitatif berdasarkan penunjuk Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan penunjuk RSI untuk menentukan keadaan overbought dan oversold di pasaran dan melaksanakan pesanan beli dan jual pada masa yang sesuai. Di samping itu, strategi memperkenalkan konsep sistem Martingale, meningkatkan saiz kedudukan dagangan apabila syarat tertentu dipenuhi.

Idea utama strategi ini adalah seperti berikut:

- Mengira nilai penunjuk RSI.

- Melakukan pesanan beli apabila penunjuk RSI melintasi di atas tahap overbought, dan melaksanakan pesanan jual apabila penunjuk RSI melintasi di bawah tahap overbought.

- Tetapkan tahap mengambil keuntungan dan stop loss, dan tutup kedudukan apabila harga mencapai tahap ini.

- Memperkenalkan sistem Martingale, mengalikan saiz kedudukan perdagangan seterusnya dengan faktor apabila perdagangan sebelumnya menghasilkan kerugian.

Prinsip Strategi

- Pengiraan penunjuk RSI: Gunakan fungsi ta.rsi untuk mengira nilai penunjuk RSI, yang memerlukan tetapan tempoh RSI (patuhan adalah 14).

- Syarat beli: Melakukan pesanan beli apabila penunjuk RSI melintasi di atas tahap oversold (default adalah 30).

- Keadaan jual: Melakukan pesanan jual apabila penunjuk RSI melintasi di bawah tahap overbought (default adalah 70).

- Ambil keuntungan dan hentikan kerugian: Tetapkan peratusan untuk mengambil keuntungan dan hentikan kerugian (kedua-duanya lalai kepada 0%), dan tutup kedudukan apabila harga mencapai tahap ini.

- Sistem Martingale: Tetapkan saiz kedudukan awal (default adalah 1) dan pengganda Martingale (default adalah 2). Apabila perdagangan sebelumnya mengakibatkan kerugian, kalikan saiz kedudukan perdagangan seterusnya dengan pengganda Martingale.

Kelebihan Strategi

- Penunjuk RSI adalah penunjuk teknikal yang digunakan secara meluas yang dapat menentukan keadaan overbought dan oversold di pasaran dengan berkesan, menyediakan asas untuk keputusan perdagangan.

- Logik strategi adalah jelas dan mudah difahami dan dilaksanakan.

- Pengenalan sistem Martingale boleh meningkatkan keuntungan strategi ke tahap tertentu. Apabila pasaran mengalami kerugian berturut-turut, strategi mencari keuntungan yang lebih besar dengan meningkatkan saiz kedudukan.

- Strategi ini boleh disesuaikan dengan fleksibel mengikut ciri pasaran dan keutamaan risiko peribadi, seperti tempoh RSI, tahap overbought / oversold, mengambil keuntungan dan peratusan stop loss, dll.

Risiko Strategi

- Indikator RSI kadang-kadang mungkin gagal memberikan isyarat yang berkesan, terutamanya apabila trend pasaran kuat. Dalam kes sedemikian, indikator RSI mungkin kekal dalam keadaan overbought atau oversold untuk masa yang lama, sementara harga pasaran terus naik atau turun.

- Walaupun sistem Martingale dapat meningkatkan keuntungan strategi, ia juga meningkatkan risiko strategi. Apabila pasaran mengalami kerugian berturut-turut, saiz kedudukan strategi akan meningkat dengan mendadak, berpotensi membawa kepada risiko pembubaran.

- Strategi tidak menetapkan peratusan keuntungan dan stop loss (kedua-duanya adalah 0%), yang bermaksud bahawa strategi tidak akan mengambil keuntungan atau stop loss secara aktif selepas membuka kedudukan. Ini boleh menyebabkan strategi menanggung risiko yang lebih besar apabila pasaran turun naik secara dramatik.

Arahan Pengoptimuman Strategi

- Pertimbangkan untuk memperkenalkan penunjuk teknikal lain, seperti Purata Bergerak (MA), Bollinger Bands, dan lain-lain, untuk meningkatkan kualiti isyarat dan kebolehpercayaan strategi.

- Mengoptimumkan sistem Martingale. Saiz kedudukan maksimum boleh ditetapkan untuk mengelakkan peningkatan kedudukan yang tidak terhad. Sebagai alternatif, penggunaan sistem Martingale boleh ditangguhkan selepas sejumlah kerugian berturut-turut untuk mengawal risiko.

- Tetapkan peratusan keuntungan dan stop loss yang munasabah. Stop loss dapat membantu strategi menghentikan kerugian dengan tepat pada masanya dan mengelakkan kerugian yang berlebihan, sementara mengambil keuntungan dapat membantu strategi mengunci keuntungan dengan tepat pada masanya dan mengelakkan retracement keuntungan.

- Mengoptimumkan parameter penunjuk RSI. Melalui backtesting dan pengoptimuman parameter, tempoh RSI yang paling sesuai, tahap overbought / oversold, dan parameter lain untuk pasaran semasa dan aset asas boleh didapati.

Ringkasan

Strategi ini adalah strategi perdagangan kuantitatif berdasarkan penunjuk RSI dan memperkenalkan sistem Martingale. Kelebihan strategi terletak pada keberkesanan penunjuk RSI dan kejelasan logik strategi. Walau bagaimanapun, strategi ini juga mempunyai beberapa risiko, seperti kegagalan penunjuk RSI dan penguatan risiko oleh sistem Martingale. Pada masa akan datang, strategi dapat dioptimumkan dengan memperkenalkan penunjuk teknikal lain, mengoptimumkan sistem Martingale, menetapkan mengambil keuntungan dan menghentikan kerugian, dan mengoptimumkan parameter RSI. Secara keseluruhan, strategi masih perlu terus dioptimumkan dan diperbaiki dalam amalan untuk menyesuaikan diri dengan persekitaran pasaran yang sentiasa berubah.

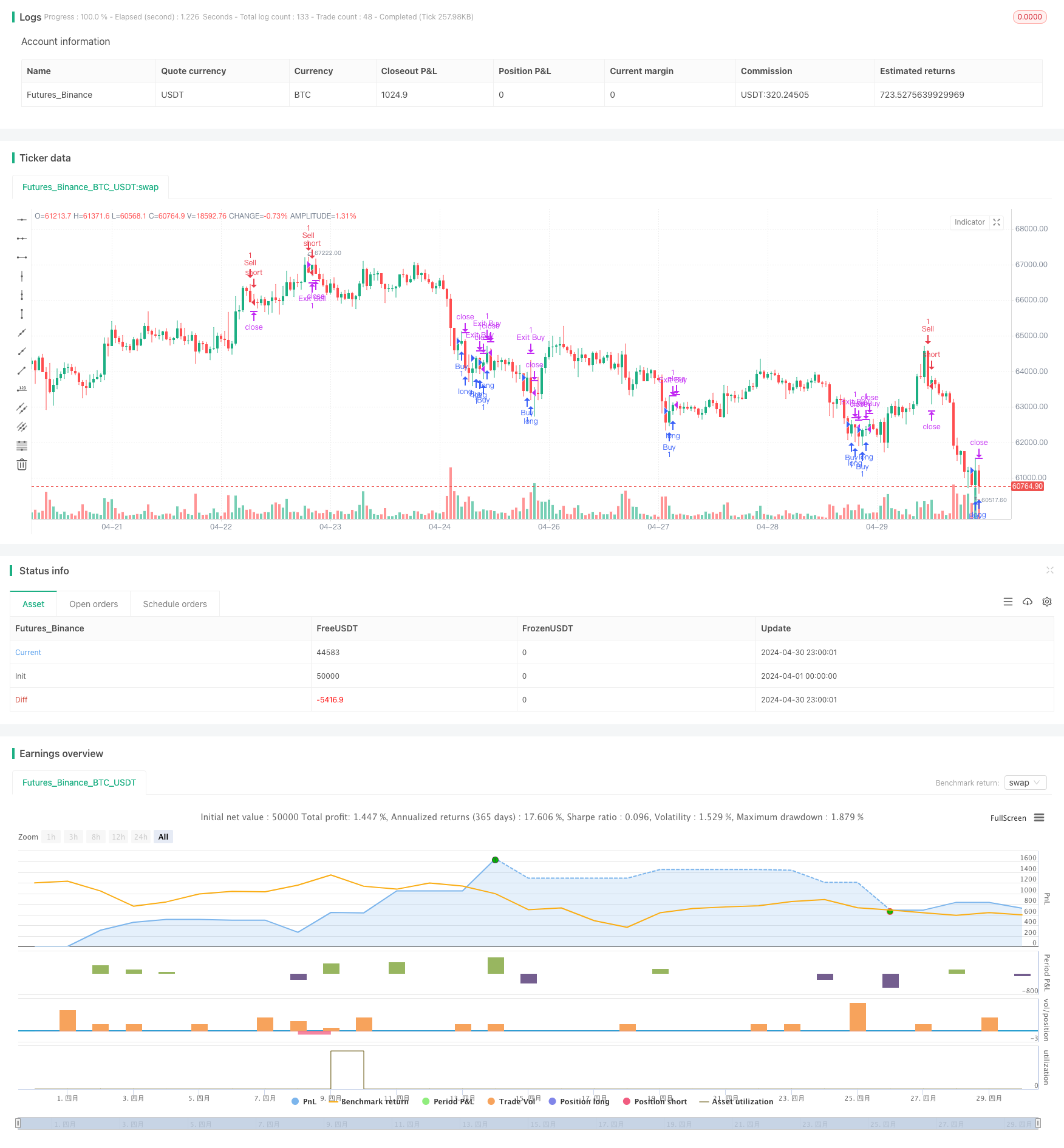

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Cloudexp1

//@version=5

strategy("RSI Martingale Strategy", overlay=true)

// RSI settings

rsi_length = input(14, title="RSI Length")

overbought_level = input(70, title="Overbought Level")

oversold_level = input(30, title="Oversold Level")

// Martingale settings

initial_quantity = input(1, title="Initial Quantity")

martingale_multiplier = input(2, title="Martingale Multiplier")

// Calculate RSI

rsi = ta.rsi(close, rsi_length)

// Entry conditions

buy_condition = ta.crossover(rsi, oversold_level)

sell_condition = ta.crossunder(rsi, overbought_level)

// Take profit and stop loss

take_profit_percent = 0

stop_loss_percent = 0

// Strategy logic

strategy.entry("Buy", strategy.long, when = buy_condition)

strategy.entry("Sell", strategy.short, when = sell_condition)

// Calculate take profit and stop loss levels

take_profit_level = close * (1 + take_profit_percent / 100)

stop_loss_level = close * (1 - stop_loss_percent / 100)

// Exit conditions

strategy.exit("Exit Buy", "Buy", limit = take_profit_level, stop = stop_loss_level)

strategy.exit("Exit Sell", "Sell", limit = take_profit_level, stop = stop_loss_level)

// Martingale logic

var float last_quantity = na

if (buy_condition)

last_quantity := initial_quantity

if (sell_condition)

last_quantity := initial_quantity

if (strategy.position_size > 0)

strategy.entry("Buy Martingale", strategy.long, qty = last_quantity * martingale_multiplier)

if (strategy.position_size < 0)

strategy.entry("Sell Martingale", strategy.short, qty = last_quantity * martingale_multiplier)

- MACD Dinamik dan Strategi Dagangan Awan Ichimoku

- Strategi Penolakan MA dengan Penapis ADX

- Strategi Bollinger Bands: Perdagangan ketepatan untuk keuntungan maksimum

- Strategi Penembusan Purata ATR

- Strategi Pembelajaran Mesin KNN: Sistem Dagangan Ramalan Trend Berdasarkan Algoritma Jiran K-Pusat

- CCI+RSI+KC Trend Filter Strategi Dagangan Dua Arah

- BMSB Breakout Strategi

- SR Strategi Penembusan

- Bollinger Bands Strategi Penembusan Dinamik

- Ema 8 jam

- Bollinger Band ATR Trend Mengikut Strategi

- Delta Volume dengan Tahap Fibonacci Strategi Dagangan

- Strategi RSI Perbezaan Berganda

- Crypto Big Move Strategi RSI Stochastic

- Indeks Kekuatan Relatif Tiga Strategi Dagangan Kuantitatif

- Strategi pengoptimuman MACD berganda menggabungkan trend berikut dan perdagangan momentum

- Strategi Dagangan Berdasarkan Tiga Lilin Buruh Berturut-turut dan Purata Bergerak Berganda

- DZ Sesi Breakout Strategi

- Han Yue - Trend Mengikut Strategi Dagangan Berdasarkan Pelbagai EMA, ATR dan RSI

- 200 EMA, VWAP, MFI Trend Mengikut Strategi