DYdX Exemplo de Design de Estratégia

Autora:Ninabadass, Criado: 2022-04-08 16:47:32, Atualizado: 2022-04-08 17:47:39DYdX Exemplo de Design de Estratégia

Em resposta às necessidades de muitos usuários, a plataforma FMZ recentemente apoiou a plataforma descentralizada dYdX. Amigos com estratégias podem minerar na dYdX felizmente. Há muito tempo, eu queria escrever uma estratégia de negociação aleatória. Não importa se eu ganhe ou não. O objetivo é praticar minha técnica e ensinar o design de estratégia a propósito. Então, em seguida, vamos projetar uma estratégia de plataforma aleatória juntos. Não se preocupe com o desempenho da estratégia e apenas aprenda o design de estratégia.

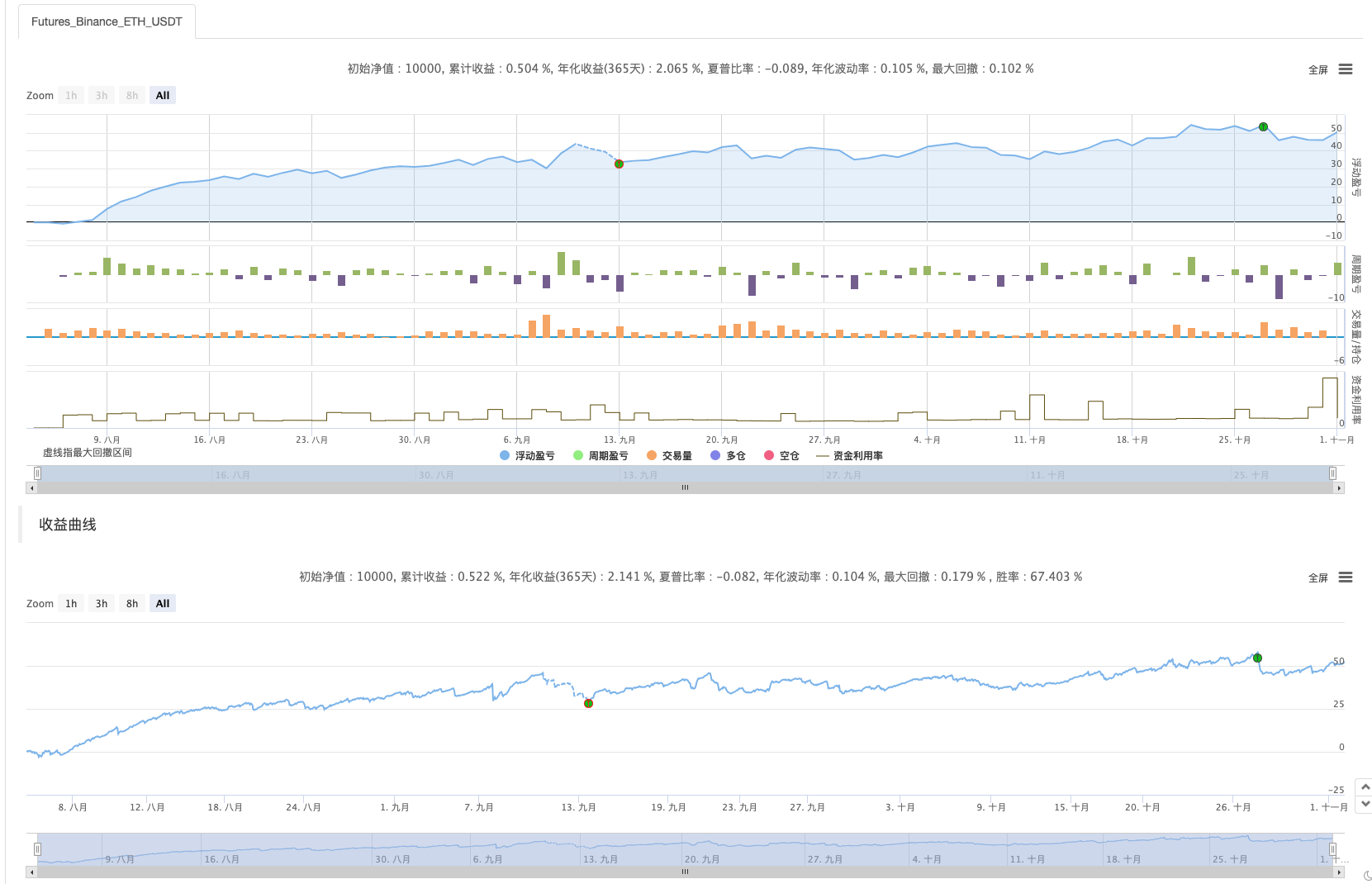

Primeiro, compartilhe a mineração

A captura de tela da estratégia de mineração no artigo.

Bem-vindos amigos que têm boas ideias de estratégia de mineração para compartilhar!

Desenho de estratégia de negociação aleatória

Vamos fazer um brainstorming! Planejamos projetar uma estratégia para colocar ordens aleatoriamente sem olhar para indicadores ou preços. Ordenar não é nada mais do que fazer longo e curto, que é apostar na probabilidade. Então usamos números aleatórios de 1 a 100 para determinar se fazer longo ou fazer curto.

Condição de fazer long: números aleatórios de 1 a 50. Condição de fazer curto: números aleatórios de 51 a 100.

Para fazer longo e curto, ambos precisam de 50 números. Em seguida, vamos pensar em como fechar posições. Como é uma aposta, deve haver um padrão de ganhar ou perder. Então, vamos definir um stopProfit fixo e stopLoss como padrão de ganhar ou perder. Tomemos o stopProfit como ganhar e o stopLoss como perder. Quanto à adequação do stopProfit e stopLoss, ele realmente afeta a proporção de lucro e perda, e a taxa de ganho também! (É eficaz projetar uma estratégia dessa maneira? É garantido que seja uma expectativa matemática positiva? De qualquer forma, vamos fazê-lo primeiro! Porque é para aprendizado e pesquisa!)

A negociação não é livre de custos, e há fatores como slipppoint e taxas que são suficientes para puxar nossa taxa de ganho de negociação aleatória para o lado de menos de 50%. Pensando nisso, como continuar o projeto a partir daqui? É melhor projetar a escalagem por múltiplos para aumentar as posições. Uma vez que é uma aposta, a probabilidade de perder 10 ou 8 vezes sucessivamente não deve ser muito grande. Então eu quero projetar colocando um pequeno valor de ordem no primeiro comércio, o menor possível. Então, se eu perder a aposta, aumentar o valor da ordem e continuar a colocar ordens aleatórias.

A estratégia é tão simples quanto isto.

Código de origem do desenho:

var openPrice = 0

var ratio = 1

var totalEq = null

var nowEq = null

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(500)

}

Sleep(500)

}

}

function main() {

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

exchange.SetContractType(ct)

var initPos = _C(exchange.GetPosition)

if (initPos.length != 0) {

throw "Position detected when starting the strategy!"

}

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("setPrecision", pricePrecision, amountPrecision)

if (!IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = _C(exchange.GetAccount).Balance // equity

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "fail to obtain the initial equity"

}

} else {

totalEq = recoverTotalEq

}

} else {

totalEq = _C(exchange.GetAccount).Balance

}

while (1) {

if (openPrice == 0) {

// update account information, and calculate the profit

var nowAcc = _C(exchange.GetAccount)

nowEq = IsVirtual() ? nowAcc.Balance : nowAcc.Balance // equity

LogProfit(nowEq - totalEq, nowAcc)

var direction = Math.floor((Math.random()*100)+1) // 1~50 , 51~100

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

if (direction > 50) {

// long

openPrice = depth.Bids[1].Price

exchange.SetDirection("buy")

exchange.Buy(Math.abs(openPrice) + slidePrice, amount * ratio)

} else {

// short

openPrice = -depth.Asks[1].Price

exchange.SetDirection("sell")

exchange.Sell(Math.abs(openPrice) - slidePrice, amount * ratio)

}

Log("place", direction > 50 ? "buy order" : "sell order", ",price:", Math.abs(openPrice))

continue

}

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

var pos = _C(exchange.GetPosition)

if (pos.length == 0) {

openPrice = 0

continue

}

// detect close positions

while (1) {

var depth = _C(exchange.GetDepth)

if (depth.Asks.length <= 2 || depth.Bids.length <= 2) {

Sleep(1000)

continue

}

var stopLossPrice = openPrice > 0 ? Math.abs(openPrice) - stopLoss : Math.abs(openPrice) + stopLoss

var stopProfitPrice = openPrice > 0 ? Math.abs(openPrice) + stopProfit : Math.abs(openPrice) - stopProfit

var winOrLoss = 0 // 1 win , -1 loss

// plot

$.PlotLine("bid", depth.Bids[0].Price)

$.PlotLine("ask", depth.Asks[0].Price)

// stop loss

if (openPrice > 0 && depth.Bids[0].Price < stopLossPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = -1

} else if (openPrice < 0 && depth.Asks[0].Price > stopLossPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = -1

}

// stop profit

if (openPrice > 0 && depth.Bids[0].Price > stopProfitPrice) {

exchange.SetDirection("closebuy")

exchange.Sell(depth.Bids[0].Price - slidePrice, pos[0].Amount)

winOrLoss = 1

} else if (openPrice < 0 && depth.Asks[0].Price < stopProfitPrice) {

exchange.SetDirection("closesell")

exchange.Buy(depth.Asks[0].Price + slidePrice, pos[0].Amount)

winOrLoss = 1

}

// detect pending orders

Sleep(2000)

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

pos = _C(exchange.GetPosition)

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

} else {

// cancel pending orders

cancelAll()

Sleep(2000)

pos = _C(exchange.GetPosition)

// after canceling, update positions, which needs to be detected again

if (pos.length == 0) {

if (winOrLoss == -1) {

ratio++

} else if (winOrLoss == 1) {

ratio = 1

}

break

}

}

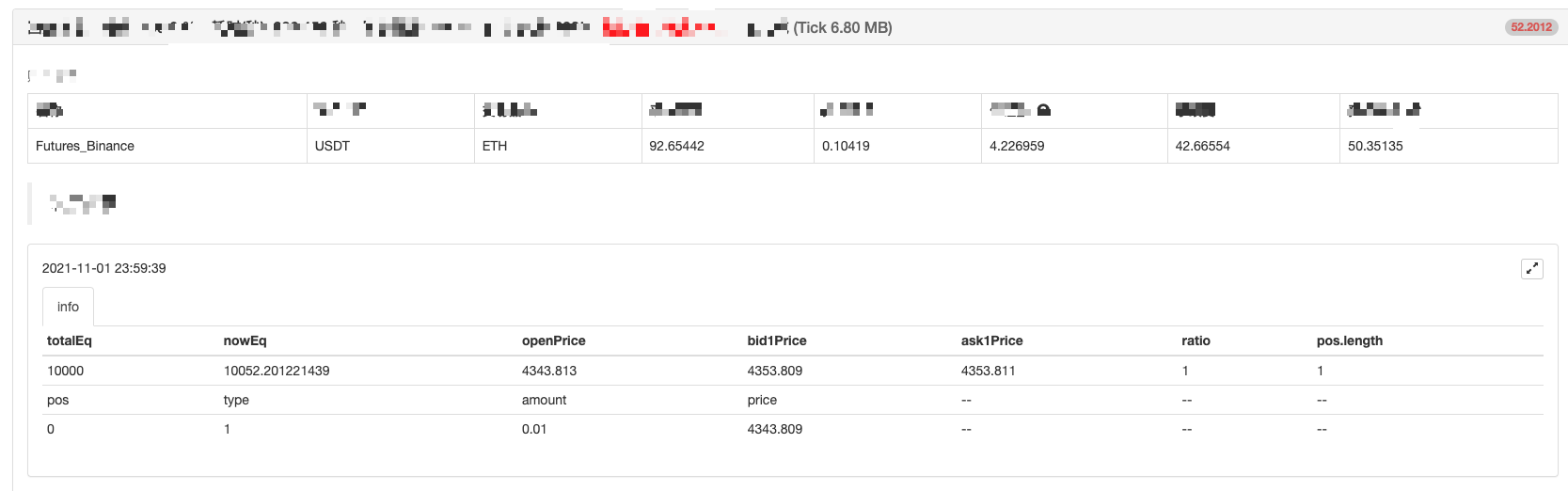

var tbl = {

"type" : "table",

"title" : "info",

"cols" : ["totalEq", "nowEq", "openPrice", "bid1Price", "ask1Price", "ratio", "pos.length"],

"rows" : [],

}

tbl.rows.push([totalEq, nowEq, Math.abs(openPrice), depth.Bids[0].Price, depth.Asks[0].Price, ratio, pos.length])

tbl.rows.push(["pos", "type", "amount", "price", "--", "--", "--"])

for (var j = 0 ; j < pos.length ; j++) {

tbl.rows.push([j, pos[j].Type, pos[j].Amount, pos[j].Price, "--", "--", "--"])

}

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

}

} else {

// cancel pending orders

// reset openPrice

cancelAll()

openPrice = 0

}

Sleep(1000)

}

}

Parâmetros da estratégia:

A estratégia precisa de um nome, e vamos chamá-lo "Adivinha qual é maior (versão dYdX).

Teste de retrocesso

O backtest é apenas para referência! É principalmente para verificar se há algum bug na estratégia; backtest com Binance Futures.

O backtest acabou, não há bugs, mas sinto que o sistema de backtest foi combinado... vamos executá-lo num robô real para observação.

Execute em um bot

Esta estratégia é apenas para aprendizagem e referência.Não.!! Não.Use-o num robô de verdade!

- Análise de arbitragem de futuros e de retorno do spread spot em contratos de criptomoedas com margem

- Cancelar a impressão de um log

- Cancelar todas as ordens pendentes de moedas atuais

- Lançamento rápido da plataforma de negociação quântica FMZ

- Realizar um bot de supervisão de ordens simples do Cryptocurrency Spot

- Baseado no FMZ como plataforma de pagamento

- Contrato de criptomoeda Bot de supervisão de ordens simples

- Quando você quer obter o cronograma correspondente usando o getdepth

- Ignorado, resolvido

- A questão do valor facial

- Exploração inicial da aplicação do Python Crawler no FMZ

Crawling Binance Anúncio de conteúdo - Pesquisa de conceção de estratégias de cobertura e exemplo de ordens pendentes de spot e futuros

- Situação recente e funcionamento recomendado da estratégia de taxa de financiamento

- Estratégia de ponto de ruptura de média móvel dupla de futuros de criptomoedas (Teaching)

- Estratégia de média móvel dupla de símbolos múltiplos de criptomoeda (Teaching)

- Realização de Fisher Indicator em JavaScript & Plotting em FMZ

- Custódia

- 2021 Revisão do TAQ da criptomoeda e estratégia simples perdida de aumento de 10 vezes

- Estratégia ART multi-símbolo de futuros de criptomoedas (Instrução)

- Atualização!