Estratégia de negociação de reversão da variância

Autora:ChaoZhang, Data: 2023-10-31 14:42:13Tags:

Resumo

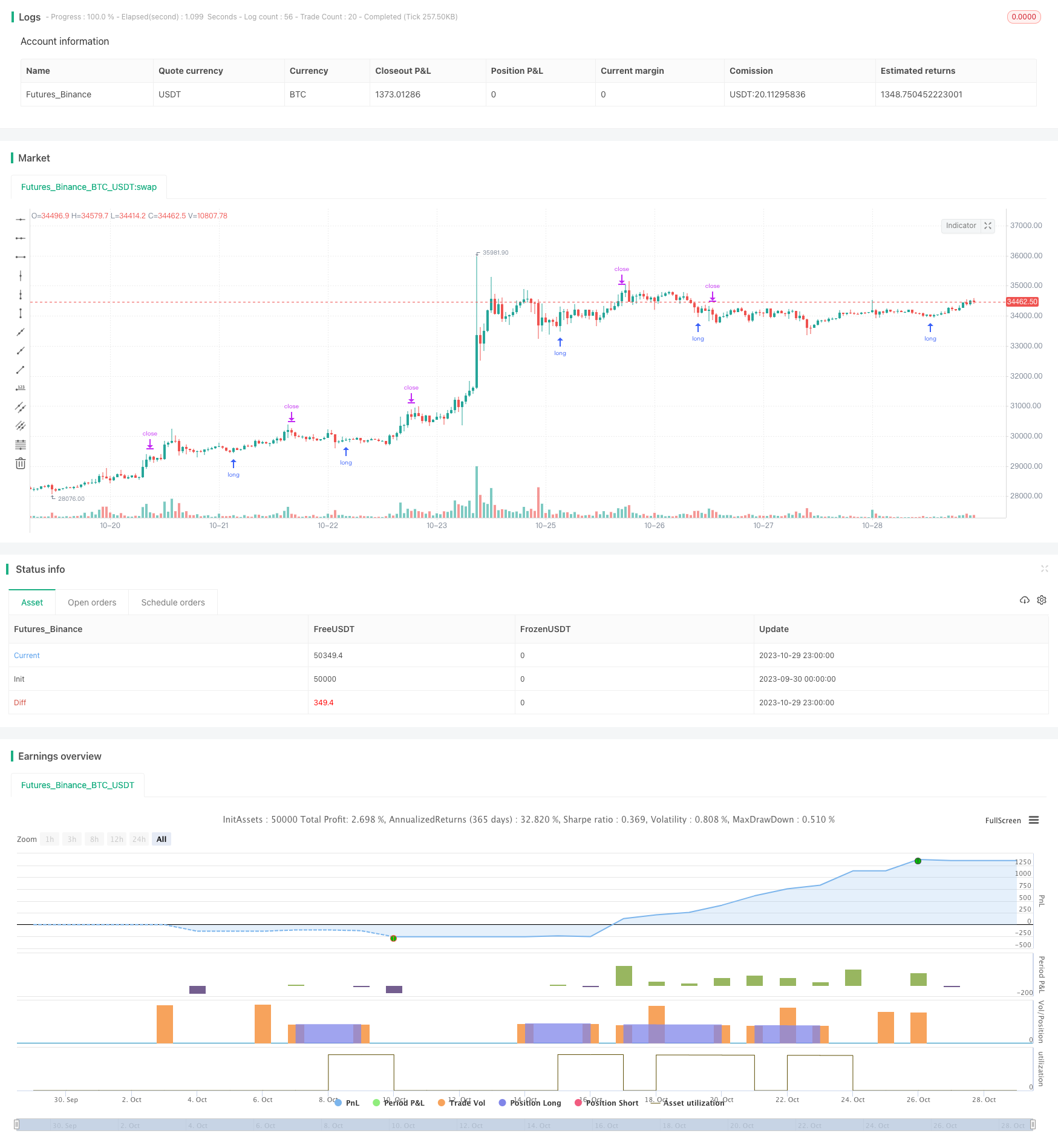

A estratégia de negociação de reversão de variação gera sinais de negociação através do cálculo da proporção entre as opções de compra e venda, também conhecida como proporção de compra e venda. Quando a proporção se inverte, ela desencadeia negociações combinadas com regras simples de gerenciamento de dinheiro para obter lucros. É adequado para períodos de 30 minutos de NDX e SPX. A oscilação precisa ser ajustada para refletir o ponto de reversão correto. Os resultados de backtesting sólidos indicam o ponto de reversão ideal.

Estratégia lógica

O principal indicador desta estratégia é a média móvel e o desvio padrão do rácio call/put. Ele primeiro calcula a média móvel de 20 dias do rácio call/put, depois calcula o desvio padrão de 30 dias do rácio. Um sinal longo é acionado quando o rácio cruza acima da média móvel mais 1,5 desvio padrão. Um sinal curto é acionado quando o rácio cai abaixo da média móvel menos 1,5 desvio padrão.

Após o longo, se a relação se recuperar acima da média móvel, feche a posição curta. O stop loss é definido em 1% abaixo do preço de entrada. O take profit é definido em 3 vezes a distância de stop loss do preço de entrada.

Análise das vantagens

A maior vantagem desta estratégia é capturar pontos de reversão do sentimento quando o mercado se torna excessivamente pessimista ou otimista, causando anomalias na relação compra/venda.

Análise de riscos

Os sinais de reversão também podem ser falsificados por falhas, causando perdas. Parâmetros devem ser otimizados para sinais mais confiáveis.

Optimização

Considere adicionar filtros para confirmar sinais de reversão e evitar falhas. Por exemplo, considere apenas sinais quando o volume se amplifica. Os filtros de tendência também podem evitar negociações de contra-tendência. Os parâmetros ideais provavelmente variam em diferentes mercados e prazos. Integrar mais fatores tornará a estratégia mais robusta.

Conclusão

Esta estratégia visa capturar os pontos de reversão do mercado usando a relação de compra / venda com regras básicas de gerenciamento de dinheiro. Pode lucrar com reversões locais, mas enfrenta riscos de falha de ruptura. Otimizar parâmetros, adicionar filtros e integrar mais fatores pode melhorar sua estabilidade e lucratividade.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © I11L

//@version=5

strategy("I11L Long Put/Call Ratio Inversion", overlay=false, pyramiding=1, default_qty_value=10000, initial_capital=10000, default_qty_type=strategy.cash)

SL = input.float(0.01,step=0.01)

CRV = input.float(3)

TP = SL * CRV

len = input.int(30,"Lookback period in Days",step=10)

ratio_sma_lookback_len = input.int(20,step=10)

mult = input.float(1.5,"Standard Deviation Multiple")

ratio_sma = ta.sma(request.security("USI:PCC","D",close),ratio_sma_lookback_len)

median = ta.sma(ratio_sma,len)

standartDeviation = ta.stdev(ratio_sma,len)

upperDeviation = median + mult*standartDeviation

lowerDeviation = median - mult*standartDeviation

isBuy = ta.crossunder(ratio_sma, upperDeviation)// and close < buyZone

isCloseShort = (ratio_sma > median and strategy.position_size < 0)

isSL = (strategy.position_avg_price * (1.0 - SL) > low and strategy.position_size > 0) or (strategy.position_avg_price * (1.0 + SL) < high and strategy.position_size < 0)

isSell = ta.crossover(ratio_sma,lowerDeviation)

isTP = strategy.position_avg_price * (1 + TP) < high

if(isBuy)

strategy.entry("Long", strategy.long)

if(isCloseShort)

strategy.exit("Close Short",limit=close)

if(isSL)

strategy.exit("SL",limit=close)

if(isTP)

strategy.exit("TP",limit=close)

plot(ratio_sma,color=color.white)

plot(median,color=color.gray)

plot(upperDeviation,color=color.rgb(0,255,0,0))

plot(lowerDeviation,color=color.rgb(255,0,0,0))

bgcolor(isBuy?color.rgb(0,255,0,90):na)

bgcolor(isSell?color.rgb(255,0,0,90):na)

- Estratégia de negociação do momento do oscilador ergódico SMI

- tendência na sequência de uma estratégia baseada nos canais de Donchian

- Estratégia de volatilidade do indicador duplo Rose Cross Star

- Estratégia de ruptura da tendência ATR adaptativa

- Estratégia de explosão de impulso da banda de Bollinger

- Estratégia multifatorial

- Estratégia de acompanhamento da tendência de ouro baseada em investimentos periódicos

- Ichimoku Kinko Hyo, estratégia de cruzamento.

- Estratégia da média móvel do polígono

- Atividades de negociação de valores mobiliários

- Estratégia de negociação de tendências baseada no crossover da EMA

- Estratégia de tendência de oscilação de reversão das bandas de Bollinger

- Estratégia de negociação baseada nos indicadores EMA e MAMA

- Estratégia de negociação de indicadores líderes da Ehlers

- estratégia de tendência baseada em médias móveis

- Estratégia Leledec DEC

- RSI estocástico com estratégia de Scalper de compra automática

- Estratégia de negociação de ruptura com escalabilidade

- As bandas de Bollinger e a estratégia de impulso do StochRSI

- RSI Estratégia de negociação automatizada longa e curta